دفتر الأستاذ XRP هو "سلسلة أشباح"، حسب ادعاء مسؤول الاتصال بمجتمع Chainlink

اندلع صدام جديد بين منتقدي XRP والمدافعين عنه على منصة X بعد أن جادل زاك راينز (@ChainLinkGod)، منسق مجتمع Chainlink، بأن أطروحة الاستثمار في XRP فشلت في مواكبة كيفية تطور أسواق الكريبتو والبنية التحتية المالية. كان ادعاؤه المركزي صريحًا: دفتر XRP أصبح الآن "سلسلة مهجورة"، بينما حالة الاستخدام التي تم الترويج لها سابقًا لـ XRP كأصل جسر قد تجاوزتها إلى حد كبير العملات المستقرة وبنية قابلية التشغيل البيني للبلوكتشين الأوسع.

أطّر راينز النزاع حول ما أسماه الأطروحة التجارية طويلة الأمد وراء XRP. كتب: "الأطروحة التجارية الغريبة لـ XRP هي أنها ستصبح عملة الاحتياطي العالمية التي يتم التداول مقابلها بكل شيء، ما يسمى 'معيار XRP'". "بدلاً من تداول الدولار مقابل اليورو مباشرة، ستتداول الدولار الأمريكي مقابل XRP، ثم XRP مقابل اليورو، لأن هذا يجعل المدفوعات أكثر كفاءة من المفترض."

جادل بأن مؤيدي XRP يفضلون وصف هذا ليس كعرض لمكانة عملة احتياطي، ولكن كدور "عملة جسر" أضيق. في رأيه، هذا التمييز لا يغير الحجة بشكل جوهري. قال إن المشكلة الأكبر هي أن هيكل السوق الذي تصوره دعاة XRP الأوائل تم بناؤه بطرق أخرى على مدى العقد الماضي.

كتب راينز: "تم إنشاء رؤية XRP قبل أكثر من عقد من الزمان قبل أن تكون لدينا سلاسل حديثة عالية الإنتاجية بسرعة 200 ألف TPS، وعقود ذكية قابلة للبرمجة، وبروتوكولات DeFi، وعملات مستقرة مدعومة بالعملات الورقية، وودائع رمزية، ومبادلات DvP/PvP الذرية، وبنية تحتية عبر السلاسل". "إذا استمعت إلى ما تقوله أكبر المؤسسات المالية والبنى التحتية للسوق في العالم مثل Swift وDTCC وJP Morgan وBlackRock وغيرها الكثير، لن تجد أيًا منها يتحدث عن الحاجة إلى 'عملة جسر'. بل يتحدثون عن الحاجة إلى الاتصال وقابلية التشغيل البيني للبلوكتشين والخصوصية والامتثال والتنسيق."

امتد هذا النقد إلى موقع دفتر XRP في الترميز والتمويل على السلسلة. قال راينز إن XRPL "ستصبح السلسلة المهيمنة للأصول الحقيقية المرمزة" يبقى اعتقادًا شائعًا بين حاملي XRP على الرغم مما وصفه بمقاييس تبني ضعيفة. أطلق على XRPL "سلسلة مهجورة بحصة سوقية أقل من 1% من RWA وأقل من 0.01% من العملات المستقرة"، مجادلاً بأن هذا يجعل فكرة ظهور XRPL كطبقة تسوية أساسية يصعب الدفاع عنها.

أشار أيضًا إلى العملات المستقرة كفائز عملي في نقاش أصول الجسر. وفقًا لراينز، "أصبحت العملات المستقرة المدعومة بالدولار الأمريكي 'عملة الجسر' المهيمنة الأصلية للكريبتو للمدفوعات والتداول والتمويل"، وقد بنت الصناعة بالفعل "كل ما كان من المفترض أن يكون XRP، بدون XRP". استشهد بـ Hyperliquid كمثال على التمويل الأصلي للكريبتو حيث يتم تسعير المراكز عبر أسواق متعددة بشكل فعال مقابل العملات المستقرة المدعومة بالدولار بدلاً من XRP.

ركز النصف الثاني من حجته بشكل أقل على تصميم دفتر الأستاذ وأكثر على نموذج أعمال Ripple. زعم راينز أن Ripple "تشارك تكاليفها على حاملي XRP وتخصخص المكاسب لمساهميها في الأسهم"، قائلاً إن مبيعات XRP تمول منتجات تتراكم إيراداتها لصالح Ripple بدلاً من حاملي التوكن مباشرة. قدم نفس النقطة حول RLUSD، كاتبًا أن حوالي 90% من إمداداته موجودة على Ethereum وسلاسل أخرى، مما يخلق في روايته طلبًا مباشرًا ضئيلًا أو معدومًا على XRP نفسه.

مجتمع XRP يرد بقوة

لم يقبل الجميع في النقاش هذا التأطير. رد بيل مورغان، مؤيد XRP والمحامي، على مقارنة راينز بين إعادة شراء التوكن وإعادة شراء الأسهم، واصفًا إياها بـ "تكافؤ زائف لأن التوكن ليس مثل السهم وليس له حقوق مرتبطة به مثل السهم". كما رفض فكرة أن Ripple وXRPL يجب أن يُعاملا كشيء واحد، كاتبًا أن "Ripple لا تمتلك XRPL وهي بلوكتشين عامة لامركزية بالكامل بدون إذن."

جادل مورغان بأن Ripple اختارت هيكلًا مختلفًا من خلال Evernorth، والتي وصفها بأنها أداة مستقلة مصممة للحصول على XRP وتقديم تعرض منظم للمؤسسات. قال إن هذا النموذج كان أفضل من قيام Ripple نفسها بتشغيل احتياطي قد يجذب التدقيق التنظيمي، خاصة بالنظر إلى كيف أشارت SEC سابقًا إلى جهود Ripple لدعم سعر XRP في التقاضي.

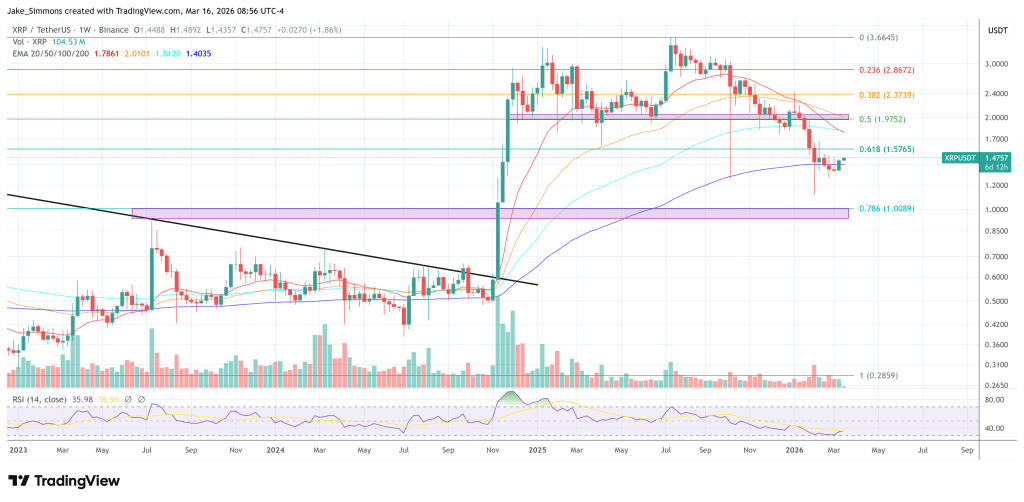

في وقت النشر، تداول XRP عند $1.4757.

قد يعجبك أيضاً

عمليات تسريح استراتيجية وإعادة هيكلة قيادية تعيد تشكيل عملاق تحليلات الكريبتو

إحصائيات صناعة التأمين في المملكة المتحدة 2026: بيانات النمو