Silberpreis-Zeitbombe: Bank-Short-Positionen sind jetzt größer als das globale Angebot

Ein viraler Beitrag des Analysten Alex Mason auf X macht in der Metallwelt die Runde, und es ist leicht zu verstehen, warum. Seine Behauptung ist einfach, aber explosiv: Der Papiersilbermarkt ist so groß geworden, dass das Short-Engagement der Banken die Menge an physischem Silber, die die Welt tatsächlich produzieren kann, in den Schatten stellt.

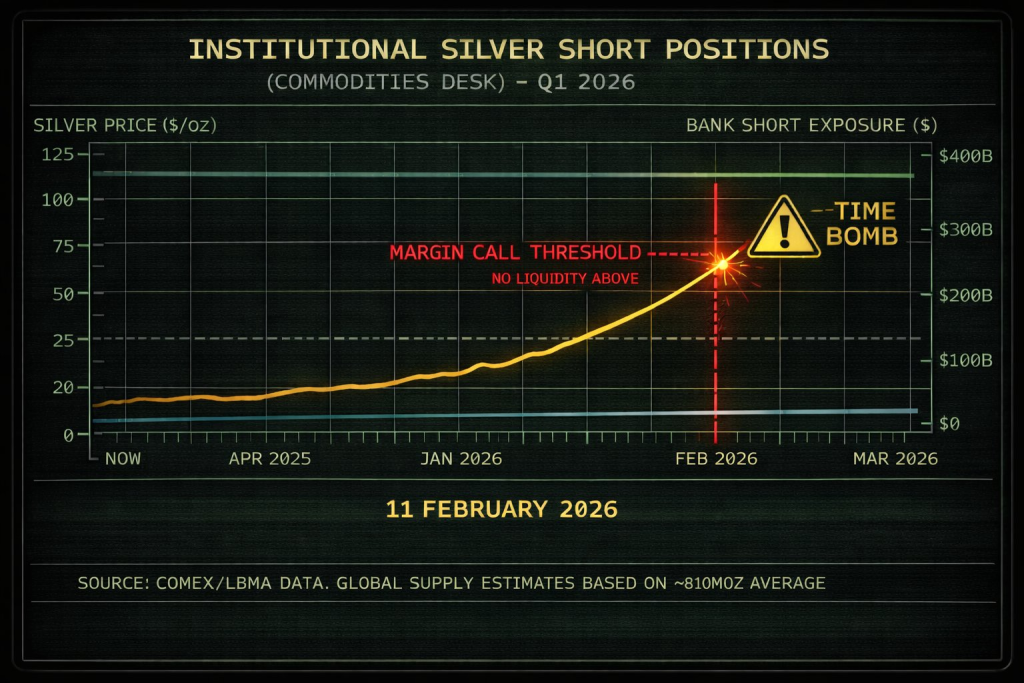

Das von ihm geteilte Diagramm stellt die Situation als potenzielles „Margin-Call-Schwellenwert"-Ereignis dar, bei dem ein Silberpreis, der sich der Zone von 90–100 $ nähert, Stress bei institutionellen Short-Positionen erzeugen könnte. Ob jemand seiner Schlussfolgerung zustimmt oder nicht, das Setup zeigt, wie instabil der Silberhandel werden kann, wenn Leverage den Markt dominiert.

Die Kernbehauptung: Papiersilber vs. physische Realität

Mason weist auf ein erschütterndes Ungleichgewicht hin: Die weltweite Silberproduktion liegt bei etwa 800 Millionen Unzen pro Jahr, während das Short-Engagement der Banken mit 4,4 Milliarden Unzen angegeben wird. Das sind mehrere Jahre an Bergbauangebot, die in synthetischen Vermögenswerten gebunden sind, was sofort Fragen aufwirft, wie „real" der Preismechanismus tatsächlich ist.

Dies ist das Herzstück des Arguments, auf das Metall-Bullen immer zurückkommen. Der Silberpreis wird als massives Derivaten-Produkt gehandelt, bei dem das Engagement weit über das hinaus vervielfacht werden kann, was in Tresoren existiert.

Einer der dramatischsten Teile von Masons Thread ist der große Rückgang von den niedrigen 90ern in die mittleren 60er in einem sehr kurzen Zeitfenster. Er interpretiert diese Volatilität nicht als normale Preisfindung, sondern als erzwungenen Reset, der verhindern soll, dass Silber in eine Zone ausbricht, in der Short-Positionen gefährlich werden.

Um es klar zu sagen: Silber ist historisch gesehen eines der volatilsten Hauptrohstoffe, und plötzliche Bewegungen sind nicht ungewöhnlich. Aber Masons Punkt ist, dass diese Bewegungen oft genau dort auftreten, wo die Liquidität am dünnsten ist, was den Verdacht nährt, wie stark der Papiermarkt tatsächlich gesteuert wird.

Die „Margin-Call-Schwellenwert"-Erzählung

Im Bild ist die Region von über 90 $ als kritische Stresszone markiert, was impliziert, dass ein anhaltender Aufwärtsdruck kaskadierende Margin-Calls für große institutionelle Shorts auslösen könnte. Wenn genug gehebelte Akteure falsch positioniert sind, braucht Silber keinen langsamen Aufwärtstrend. Es kann gewaltsam nach oben springen, sobald sich Druck aufbaut.

Quelle: X/@AlexMasonCrypto

Quelle: X/@AlexMasonCrypto

Deshalb fühlen sich Silberrallyes oft diskontinuierlich an. Der Markt kann Monate lang nichts tun und dann in Wochen explodieren, weil Positionierung, nicht Fundamentaldaten, zum Katalysator wird.

Mason neigt auch zu der Idee, dass die physische Silbernachfrage von der Futures-Preisgestaltung abweicht. Er erwähnt steigende Leihzinsen, Lieferverzögerungen und ein Gerangel um sofortige Lieferung, was darauf hindeutet, dass Käufer zunehmend Metall jetzt wollen, nicht Verträge später.

Dies ist ein echtes Thema, das es wert ist, beobachtet zu werden, auch ohne die apokalyptische Rahmung. Wenn physische Knappheit auftritt, neigt Silber dazu, scharf zu reagieren, weil die Lagerbestände kleiner sind und die industrielle Nachfrage weniger flexibel ist, als die Menschen annehmen.

Lesen Sie auch: The Silver Price Chart Isn't Lying – The $200 Math Is Starting to Show

Meine Meinung zur Silberpreis-„Zeitbombe"

Die breitere Botschaft ist richtungsweisend gültig: Silber ist stark finanzialisiert, und Papier-Engagement verstärkt absolut die Volatilität. Silber ist kein sauberer Angebots- und Nachfragemarkt, wie sich viele Privatanleger vorstellen, und Leverage spielt eine große Rolle sowohl bei Rallyes als auch bei Crashs.

Die extremsten Schlussfolgerungen („Banken werden zusammenbrechen" oder „Force Majeure steht bevor") sollten jedoch vorsichtig behandelt werden. Der Derivatenmarkt ist komplex, und viele Short-Positionen sind Absicherungen und keine nackten Wetten, sodass die Schlagzeilenzahlen allein keinen unmittelbar bevorstehenden Zusammenbruch garantieren.

Dennoch erfasst Masons Beitrag etwas Wichtiges: Silber befindet sich an der Schnittstelle von industrieller Notwendigkeit, monetärer Spekulation und extremem Papier-Leverage. Diese Kombination ist genau der Grund, warum die nächste große Silberbewegung, wann immer sie kommt, wahrscheinlich nicht ruhig sein wird.

Lesen Sie auch: The Silver Price Doesn't Look Real – And This Video Explains Why

Abonnieren Sie unseren YouTube-Kanal für tägliche Krypto-Updates, Markteinblicke und Expertenanalysen.

Der Beitrag Silver Price Time Bomb: Bank Shorts Are Now Bigger Than Global Supply erschien zuerst auf CaptainAltcoin.

Das könnte Ihnen auch gefallen

Russland soll "Schmerz spüren": BND-Chef will gegen Putins Geheimdienste zurückschlagen dürfen

Gendarm mit Messer angegriffen: Anti-Terror-Einheit am Pariser Triumphbogen im Einsatz