Lectura obligada

La rebaja de calificación MSCI de Jollibee formaliza lo que los inversores sofisticados ya estaban empezando a ver bajo la superficie: el estado financiero de Jollibee ha entrado en una situación más difícilLa rebaja de calificación MSCI de Jollibee formaliza lo que los inversores sofisticados ya estaban empezando a ver bajo la superficie: el estado financiero de Jollibee ha entrado en una situación más difícil

[Vantage Point] Las incómodas matemáticas detrás de la degradación de Jollibee en el MSCI

Si tienes comentarios o inquietudes sobre este contenido, comunícate con nosotros mediante crypto.news@mexc.com

La rebaja de Jollibee del MSCI Philippines Standard Index al nivel de small-cap es más una señal de advertencia que un evento técnico de mercado. Reduce la visibilidad de la acción entre los inversores institucionales globales y desencadena reasignaciones de portafolios. Bajo la icónica marca y la agresiva expansión internacional se esconde una realidad financiera más complicada: costos de deuda en aumento, liquidez cada vez más ajustada, obligaciones de arrendamiento crecientes y un modelo de negocio cada vez más dependiente de la expansión continua para sostener el impulso de crecimiento.

Este análisis forense revela cómo este querido imperio filipino de consumo ha evolucionado de una sencilla historia de éxito de comida rápida a un highly leveraged global roll-up que ahora opera bajo un escrutinio financiero y de mercado mucho más estricto.

La relegación de Jollibee Foods Corporation del MSCI Philippines Standard Index al small-cap no es solo un ajuste de portafolio embarazoso. Es un evento forense.

Los mercados no degradan empresas basándose en la nostalgia, el afecto por la marca o el simbolismo nacional. Las degradan con liquidez, dinámicas de valoración, flexibilidad del balance general y confianza institucional, todo enfriándose lentamente.

Y bajo la cara feliz de Jollibee y la narrativa de crecimiento internacional incesante, los estados financieros han expuesto ahora una empresa en medio de una etapa mucho más ominosa de evolución corporativa.

Para apreciar verdaderamente por qué esto es importante, es necesario entender qué es realmente MSCI. Morgan Stanley Capital International, o MSCI, comenzó a finales de la década de 1960 como una agencia global de indexación y análisis del mercado bursátil para ayudar a los inversores institucionales a medir y comparar mercados en todo el mundo.

Con el tiempo, MSCI se convirtió en uno de los guardianes más poderosos del capital global. Hoy, billones de dólares administrados por fondos de pensiones, fondos soberanos de riqueza, compañías de seguros y fondos cotizados en bolsa consultan los índices MSCI para determinar cómo debe fluir el dinero.

En términos simples, MSCI funciona como un marcador global para las empresas que cotizan en bolsa. Los grandes fondos de inversión internacionales suelen comprar o mantener acciones de una empresa que aparece en el índice principal de MSCI.

Hay dos índices principales por país en MSCI. Existe el MSCI Philippines Standard Index y el MSCI Philippines Universal Index. Es importante distinguir entre los dos porque sirven para diferentes propósitos en la inversión global.

El Standard Index es el benchmark principal de MSCI para las empresas de gran y mediana capitalización de Filipinas —efectivamente el "escenario principal" institucional del país, seguido por muchos fondos globales de mercados emergentes, gestores de pensiones y vehículos de inversión pasiva.

Las 10 principales empresas filipinas que cotizan en bolsa en el MSCI Philippines Standard Index (el benchmark principal de gran/mediana capitalización). Captura de pantalla del MSCI Philippines Index

Las 10 principales empresas filipinas que cotizan en bolsa en el MSCI Philippines Standard Index (el benchmark principal de gran/mediana capitalización). Captura de pantalla del MSCI Philippines Index

La inclusión señala que una acción posee suficiente capitalización de mercado, liquidez y relevancia institucional para merecer una exposición significativa a los inversores globales. Por lo tanto, la exclusión de ese benchmark no es meramente cosmética. Puede desencadenar salidas automáticas de portafolios y reducir la visibilidad de la acción entre los inversores institucionales extranjeros.

El Universal Index, por el contrario, es un índice derivado más amplio basado en estrategias que incorpora superposiciones adicionales de portafolios y de estilo ESG. Si bien es útil para fondos especializados, no tiene el mismo poder de señalización que el propio Standard Index.

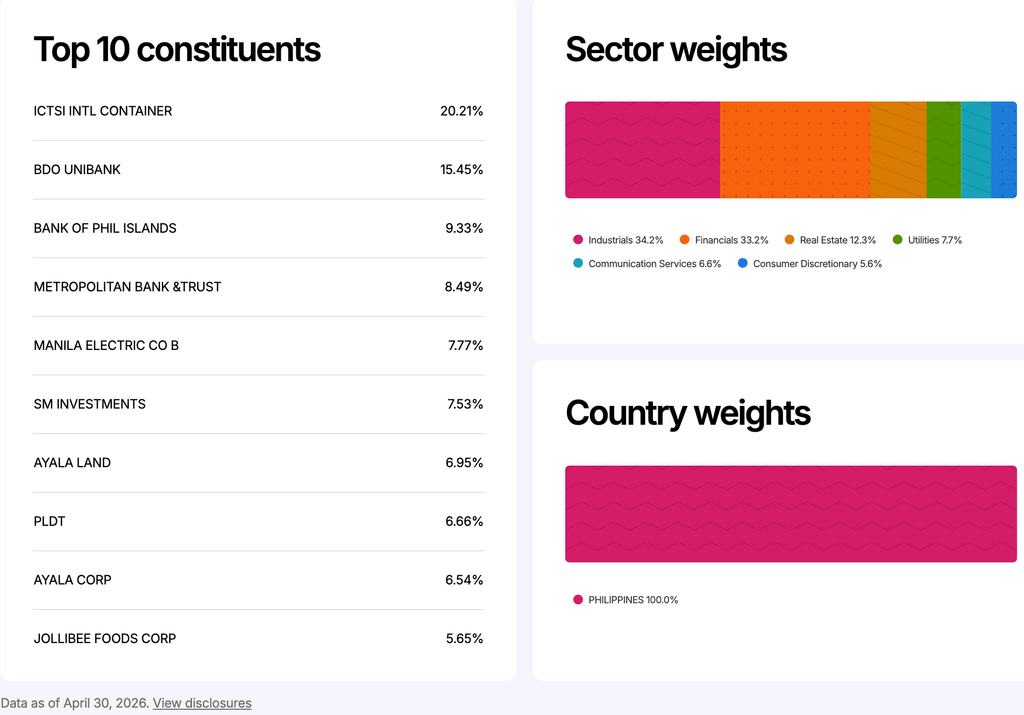

Estos gráficos del MSCI Universal Philippine Index (a 30 de abril de 2026) muestran a Jollibee con una ponderación de solo el 5,65% en el ETF de MSCI Philippines. Demuestran que Jollibee se ha convertido en una ponderación institucional menor en comparación con nombres como ICTSI, BDO y BPI, lo que indica que los fondos pasivos globales consideran cada vez más a Jollibee como menos central en la historia de renta variable institucional filipina. Captura de pantalla del MSCI Universal Philippines Index

Estos gráficos del MSCI Universal Philippine Index (a 30 de abril de 2026) muestran a Jollibee con una ponderación de solo el 5,65% en el ETF de MSCI Philippines. Demuestran que Jollibee se ha convertido en una ponderación institucional menor en comparación con nombres como ICTSI, BDO y BPI, lo que indica que los fondos pasivos globales consideran cada vez más a Jollibee como menos central en la historia de renta variable institucional filipina. Captura de pantalla del MSCI Universal Philippines Index

Esta distinción importa en el caso de Jollibee porque su rebaja estuvo vinculada al principal MSCI Philippines Standard Index —el benchmark que los inversores globales observan de cerca al evaluar qué empresas filipinas siguen siendo parte de la historia central de renta variable institucional del país.

Qué significa

Cuando una empresa es rebajada a una categoría menor, esos fondos reducen automáticamente su exposición o salen por completo. Por eso importa la rebaja de Jollibee. Si bien no significa que la empresa esté colapsando, la incertidumbre aumenta entre los inversores globales sobre la continua inclusión de Jollibee en las acciones de nivel institucional premier del país.

La razón se explica en las finanzas de la empresa. Jollibee no está en dificultades financieras. Aún registró cerca de P305 mil millones en ingresos para 2025, en comparación con aproximadamente P270 mil millones del año anterior. El ingreso neto atribuible a los accionistas aumentó ligeramente a alrededor de P10,9 mil millones. Millones de filipinos siguen frecuentando las tiendas Jollibee, y la marca sigue siendo una de las franquicias de consumo más sólidas del país. Comprender profundamente las finanzas de Jollibee no se trata solo de ingresos, sino de la calidad del crecimiento y de cuánta presión financiera se requiere para sustentarlo.

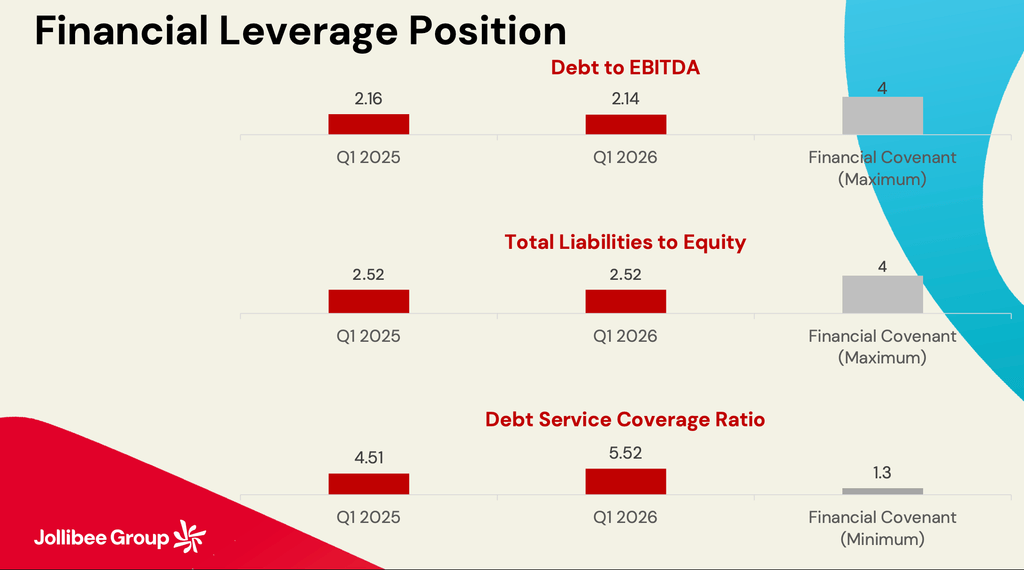

Esta diapositiva sobre ratios de apalancamiento muestra que el Grupo Jollibee se mantiene cómodamente dentro de los umbrales de sus convenants bancarios. La deuda respecto al EBITDA en torno a 2,14x sigue por debajo del techo de covenant de 4,0x. La cobertura del servicio de la deuda en 5,52x también está muy por encima del requisito mínimo de 1,3x. Esto significa que los prestamistas aún no consideran a Jollibee como financieramente estresada. De hecho, desde una perspectiva bancaria pura, la empresa todavía parece viable y en cumplimiento. Imagen de la Llamada de Resultados del Grupo Jollibee del Q1 2026/15 de mayo de 2026

Esta diapositiva sobre ratios de apalancamiento muestra que el Grupo Jollibee se mantiene cómodamente dentro de los umbrales de sus convenants bancarios. La deuda respecto al EBITDA en torno a 2,14x sigue por debajo del techo de covenant de 4,0x. La cobertura del servicio de la deuda en 5,52x también está muy por encima del requisito mínimo de 1,3x. Esto significa que los prestamistas aún no consideran a Jollibee como financieramente estresada. De hecho, desde una perspectiva bancaria pura, la empresa todavía parece viable y en cumplimiento. Imagen de la Llamada de Resultados del Grupo Jollibee del Q1 2026/15 de mayo de 2026

Aquí es donde la presión se hace visible. El gasto en intereses se disparó a aproximadamente P7,6 mil millones desde P5,8 mil millones en solo un año, creciendo mucho más rápido que las ganancias reales. Eso importa porque los costos financieros crecientes reducen silenciosamente la eficiencia económica de la expansión. Una empresa puede continuar abriendo tiendas e informando mayores ingresos, incluso cuando se vuelve financieramente más ajustada por debajo.

Las deudas de Jollibee superan sus activos

Las métricas de liquidez revelan el mismo patrón. Los pasivos corrientes ahora superan los activos corrientes, llevando el ratio corriente de Jollibee por debajo de 1,0. En otras palabras, las obligaciones a corto plazo son ahora mayores que los recursos a corto plazo fácilmente disponibles. Esto no significa que la insolvencia sea inminente. Jollibee todavía posee sólidas relaciones bancarias, una escala enorme y un flujo de caja operativo saludable. Pero sí significa que el negocio depende cada vez más de una generación de efectivo ininterrumpida y de condiciones de refinanciamiento estables.

El Grupo Jollibee es ahora una empresa global muy diferente de la empresa tradicional que muchos inversores todavía imaginan. Durante décadas, Jollibee fue considerada una de las historias más limpias del capitalismo filipino: una cadena de comida rápida local que superaba a los gigantes globales mediante una combinación de perspicacia cultural y disciplina operativa.

Hoy, la empresa se ha convertido en un centro multinacional de adquisiciones dependiente de sus mercados de deuda, arrendamientos y expansión perpetua para seguir creciendo. Esa distinción cambia completamente su perfil de riesgo financiero.

El flujo de caja operativo fue sólido en aproximadamente P36,7 mil millones. Sin embargo, los gastos de capital superaron un presupuesto de P15 mil millones, mientras que los arrendamientos consumían casi P12 mil millones. Los pagos de intereses, dividendos, obligaciones de refinanciamiento y costos relacionados con adquisiciones redujeron aún más la liquidez. Esto es probablemente lo que la mayoría de los inversores minoristas pasan por alto: ser rentable sobre el papel no es lo mismo que generar efectivo disponible.

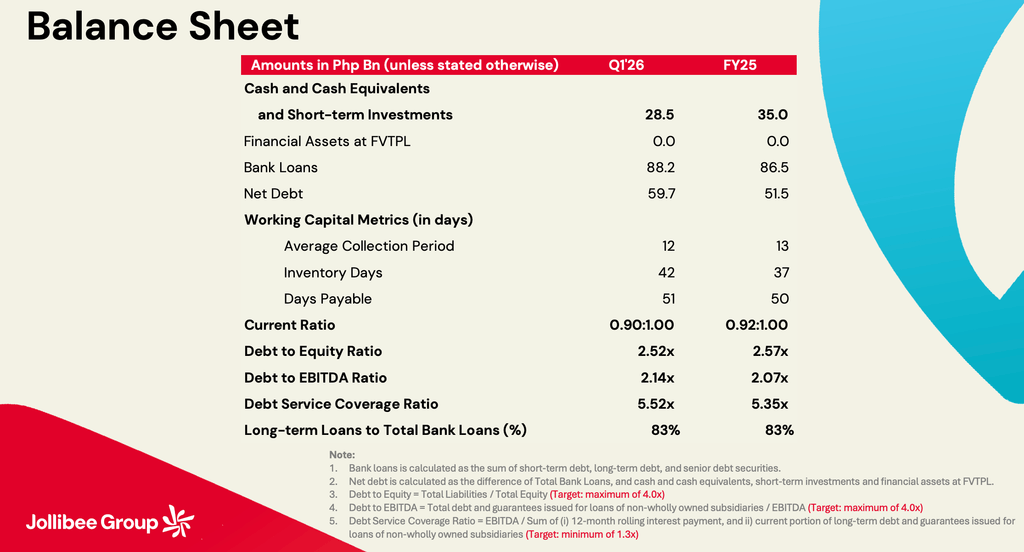

Varias métricas destacan de este balance general: El efectivo e inversiones a corto plazo cayeron de ₱35 mil millones a ₱28,5 mil millones; La deuda neta aumentó de ₱51,5 mil millones a ₱59,7 mil millones; Los préstamos bancarios subieron de ₱86,5 mil millones a ₱88,2 mil millones; Los días de inventario aumentaron de 37 a 42 días. El ratio corriente se debilitó de 0,92x a 0,90x. Ninguna de estas métricas señala una crisis. Pero en conjunto, muestran una empresa que consume liquidez de manera creciente mientras las obligaciones de deuda siguen aumentando. Imagen de la Llamada de Resultados del Grupo Jollibee del Q1 2026/15 de mayo de 2026

Varias métricas destacan de este balance general: El efectivo e inversiones a corto plazo cayeron de ₱35 mil millones a ₱28,5 mil millones; La deuda neta aumentó de ₱51,5 mil millones a ₱59,7 mil millones; Los préstamos bancarios subieron de ₱86,5 mil millones a ₱88,2 mil millones; Los días de inventario aumentaron de 37 a 42 días. El ratio corriente se debilitó de 0,92x a 0,90x. Ninguna de estas métricas señala una crisis. Pero en conjunto, muestran una empresa que consume liquidez de manera creciente mientras las obligaciones de deuda siguen aumentando. Imagen de la Llamada de Resultados del Grupo Jollibee del Q1 2026/15 de mayo de 2026

Demasiados cocineros estropean el caldo

Una empresa puede reportar miles de millones en ganancias y al mismo tiempo operar bajo una presión financiera creciente porque demasiadas partes compiten por el mismo flujo de caja. En el caso de Jollibee, los acreedores requieren el servicio de la deuda, los arrendadores exigen pagos de arrendamiento, los accionistas esperan dividendos y la expansión global requiere nuevo capital de inversión.

El aumento del fondo de comercio y los activos intangibles también debe considerarse detenidamente. Años de adquisiciones llevaron el fondo de comercio y las marcas registradas a niveles que se aproximan a la escala del propio patrimonio de los accionistas.

El fondo de comercio, por supuesto, es realmente una declaración contable de optimismo —el precio que la dirección paga como prima por las altas expectativas de la empresa, impulsado por la creencia de que cualquier negocio adquirido aportará sólidas ganancias futuras y valor duradero.

Mientras esas adquisiciones sigan funcionando bien, la estrategia resulta rentable. Pero cuanto mayor se vuelve el fondo de comercio en relación con el patrimonio, más vulnerable es el balance general si el crecimiento se desacelera o las operaciones extranjeras no alcanzan las expectativas.

Esta es precisamente la razón por la que la rebaja de MSCI no debe tratarse como una corrección técnica puntual. Formalizó lo que los inversores sofisticados ya comenzaban a ver bajo la superficie: el estado financiero de Jollibee ha entrado en un período más difícil en el que el crecimiento por sí solo ya no es suficiente.

Los inversores quieren un flujo de caja libre más sólido, mejor liquidez y más estabilidad en el balance general. Los mercados de capitales funcionan con matemáticas, no con amor. Los inversores se preocupan más por los números concretos que por la lealtad a la marca. Esas mismas matemáticas se preguntan ahora si el imperio mundial de Jollibee puede seguir creciendo sin expandir la arquitectura financiera que lo sustenta. – Rappler.com

Haga clic aquí para más artículos de Vantage Point.

Oportunidad de mercado

Precio de MATH(MATH)

$0,03276

$0,03276$0,03276

USD

Gráfico de precios en vivo de MATH (MATH)

Aviso legal: Los artículos republicados en este sitio provienen de plataformas públicas y se ofrecen únicamente con fines informativos. No reflejan necesariamente la opinión de MEXC. Todos los derechos pertenecen a los autores originales. Si consideras que algún contenido infringe derechos de terceros, comunícate a la dirección crypto.news@mexc.com para solicitar su eliminación. MEXC no garantiza la exactitud, la integridad ni la actualidad del contenido y no se responsabiliza por acciones tomadas en función de la información proporcionada. El contenido no constituye asesoría financiera, legal ni profesional, ni debe interpretarse como recomendación o respaldo por parte de MEXC.

También te puede interesar

Transferencia masiva de 407 millones de USDT a OKX atrae la atención del mercado

BitcoinWorld Una masiva transferencia de 407 millones de dólares en USDT a OKX atrae la atención del mercado Una transferencia sustancial de 407,945,512 USDT, valorada en aproximadamente $407 millones,

Compartir

bitcoinworld2026/05/23 11:40

Transferencia masiva de $407 millones en USDT de OKX a una billetera desconocida genera escrutinio en el mercado

BitcoinWorld Transferencia masiva de $407 millones en USDT desde OKX a una billetera desconocida genera escrutinio en el mercado Una transferencia colosal de 407,945,512 USDT, valorada en aproximadamente

Compartir

bitcoinworld2026/05/23 11:30

SLT CargoPay lleva la eficiencia de Blockchain a las liquidaciones de carga

Una nueva plataforma basada en Blockchain, SLT CargoPay, ha entrado en el ecosistema Web3 con el objetivo de transformar la forma en que se gestionan los pagos de transporte de carga y la coordinación de facturas

Compartir

CoinTrust2026/05/23 12:14

Noticias en tendencia

MásNoticias en vivo 24/7

Más