Las acciones de Spotify caen un 20% en 2026, pero el objetivo de $1,005 de TIKR implica un alza del 115%. Esto es lo que hay que saber

Puntos Clave sobre la Acción de Spotify a Junio de 2026

- Los analistas califican la acción de Spotify con 24 Compras / 10 Supera al Mercado / 7 Mantener, con un precio objetivo medio del mercado de $523, lo que implica un alza del 12% desde el precio actual de $468.

- El modelo de caso medio de TIKR valora Spotify en $1.005 para diciembre de 2030, lo que implica un retorno total del 115% desde los niveles actuales, o un 18% anualizado.

- El ingreso operativo del Q1 2026 de la acción de Spotify alcanzó €715 millones, un resultado récord para el primer trimestre que superó la estimación del mercado de €681 millones en un 5%, mientras que la guía del Q2 de la gerencia de €630 millones desencadenó la venta masiva que ahora crea el punto de entrada.

Con 34 analistas en compra o supera al mercado y un precio objetivo de caso medio de TIKR que implica un retorno total del 115%, la brecha entre el precio actual de la acción de Spotify y su valor estimado es sustancial. Rastrea el modelo y el cambio de consenso en TIKR de forma gratuita →

La Acción de Spotify Cayó por una Guía de Gasto de un Solo Trimestre, No por un Problema de Negocio

El mercado castigó la acción de Spotify por una decisión de inversión deliberada, no por un deterioro del negocio.

Resultados del Q1 2026 de SPOT en EUR (TIKR)

Resultados del Q1 2026 de SPOT en EUR (TIKR)

Spotify Technology (SPOT) registró ingresos del Q1 2026 de €4.530 millones tras su conferencia de resultados del 28 de abril, con un crecimiento del 14% interanual en términos de moneda constante, superando el consenso del mercado de €4.520 millones.

El ingreso operativo alcanzó €715 millones, un margen del 15,8% y un récord para el Q1, con la superación impulsada en gran medida por menores cargos sociales (impuestos sobre nómina vinculados al precio de la acción) que resultaron €49 millones mejores de lo que la gerencia había proyectado.

El margen bruto llegó al 33%, un récord para el primer trimestre y 133 puntos básicos por encima del año anterior, superando la guía en 20 puntos básicos.

Los usuarios activos mensuales (MAUs) alcanzaron 761 millones, un aumento del 12% interanual y 2 millones por encima de la guía, con suscriptores premium creciendo un 9% hasta 293 millones.

El flujo de caja libre alcanzó €824 millones en el trimestre, elevando el total de los últimos doce meses a €3.200 millones, la cifra de FCF acumulado más alta de Spotify hasta la fecha.

El desencadenante de la venta masiva fue la guía del Q2: la gerencia proyectó un ingreso operativo de €630 millones frente al consenso de analistas de €684 millones, una brecha de aproximadamente el 8%.

El co-CEO Gustav Söderström explicó la razón en la conferencia de resultados del Q1: "No estamos sentados esperando que esta oportunidad pase de largo. Estamos aprovechando la oportunidad."

El aumento del gasto, aproximadamente €200 millones distribuidos entre marketing e I+D relacionada con IA, está directamente vinculado a un denso calendario de lanzamientos de productos que la gerencia detalló en su Investor Day del 21 de mayo en Nueva York, donde el co-CEO Alex Norström estableció objetivos para 2030 de una CAGR de ingresos de mediados de la adolescencia, un margen bruto del 35% al 40% y un margen operativo superior al 20%.

La gerencia proyectó explícitamente que el OpEx elevado persiste hasta el Q3 antes de moderarse en el Q4, haciendo que el impacto en las ganancias del incremento en cómputo de IA y marketing sea un evento de dos trimestres, no un reinicio estructural.

Spotify también proyectó ingresos del Q2 de aproximadamente €4.800 millones y MAUs del Q2 de 778 millones, ambos en línea con las expectativas de los analistas, sin señales de deterioro en la trayectoria de la línea superior.

Rastrea si el ingreso operativo del Q3 de Spotify comienza la moderación proyectada por la gerencia monitoreando la trayectoria del margen EBITDA trimestre a trimestre en TIKR de forma gratuita →

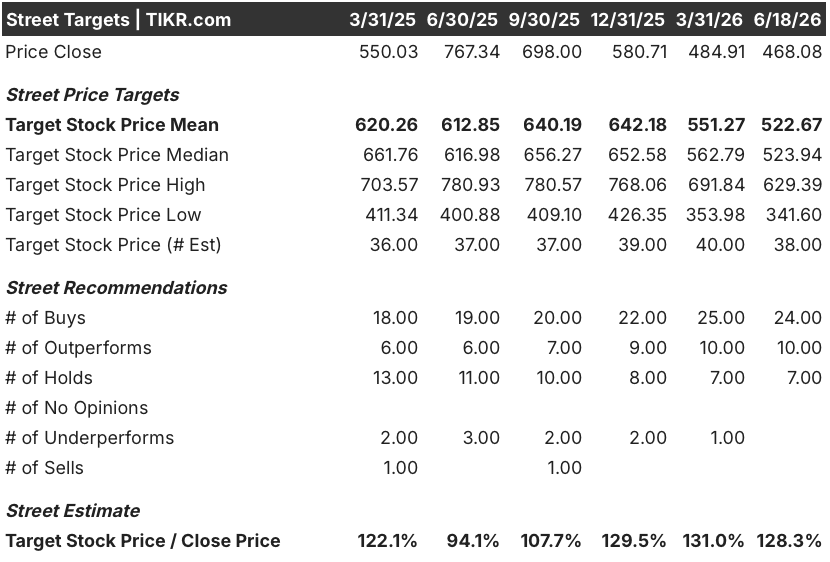

Las 34 Calificaciones de Compra de la Acción de Spotify Reflejan Convicción en la Historia de Expansión del EBITDA

Precio Objetivo de los Analistas del Mercado para SPOT (TIKR)

Precio Objetivo de los Analistas del Mercado para SPOT (TIKR)

Wall Street espera que la acción de Spotify convierta su hoja de ruta de 2030 en un crecimiento de EBITDA medible en los próximos trimestres, con 34 de los 41 analistas que la cubren calificados en compra o supera al mercado a junio de 2026.

El precio objetivo medio de $523 implica un alza del 12% desde $468, aunque el máximo del mercado de $629 señala que los analistas más alcistas esperan una revalorización más rápida una vez que se disipe el viento en contra del gasto a corto plazo.

Ingresos, EBITDA, FCF y Márgenes de FCF de SPOT — Datos Reales y Estimaciones (TIKR)

Ingresos, EBITDA, FCF y Márgenes de FCF de SPOT — Datos Reales y Estimaciones (TIKR)

Las estimaciones de consenso proyectan ingresos del Q2 2026 de €4.790 millones, creciendo un 14% interanual, lo que confirma que los analistas ven la aceleración de la línea superior como intacta.

El consenso de EBITDA del Q2 se sitúa en €670 millones, por debajo del dato real del Q1 de €740 millones, pero consistente con la cadencia de gasto proyectada por la gerencia.

El consenso de FCF de la acción de Spotify para el Q2 2026 alcanza €860 millones con un margen de FCF del 18%, una trayectoria que la gerencia reforzó en el Investor Day cuando el CFO Christian Luiga declaró que la empresa planea comenzar a devolver el capital excedente a los accionistas más allá de su programa de recompra anti-dilución a medida que el FCF se compone hasta 2030.

Los 10 analistas que mantienen una calificación de Mantener ven la guía de gasto a corto plazo como una señal de ciclos de inversión recurrentes más que un incremento finito, y los objetivos de margen para 2030 dependen de que el modelo de gran gusto (el sistema propietario de personalización por IA de Spotify entrenado con 3,4 billones de señales de comportamiento diarias) entregue las ganancias de engagement que la gerencia delineó.

La pregunta abierta del mercado se centra en si el margen EBITDA de Spotify se inflexiona visiblemente en el Q4 2026 según lo proyectado por la gerencia, o si la moderación de costos resulta más gradual y empuja el objetivo de margen bruto del 35% al 40% más cerca de 2029 que de 2030.

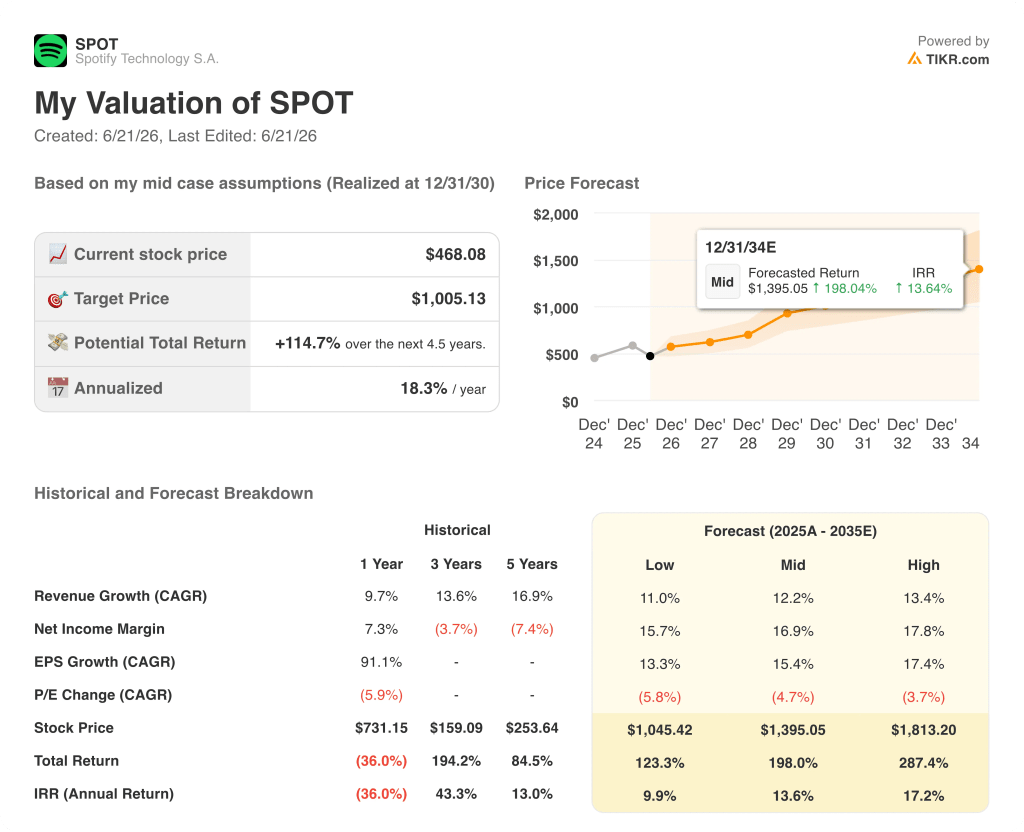

¿Está Infravalorada la Acción de Spotify en 2026? El Modelo de $1.005 de TIKR Dice que Sí

El caso medio de TIKR valora Spotify en $1.005 para diciembre de 2030, lo que implica un retorno total del 115% desde el precio actual de $468, o un 18% anualizado durante 4,5 años.

Resultados del Modelo de Valoración de SPOT (TIKR)

Resultados del Modelo de Valoración de SPOT (TIKR)

El camino hacia ese objetivo pasa por el ciclo de expansión de márgenes que Spotify ya ha demostrado: el margen bruto se expandió del 25% en 2022 al 33% en el Q1 2026, y el objetivo de margen bruto de 2030 del 35% al 40% requiere la continuación de la misma dinámica, no un cambio de tipo radical.

La trayectoria del EBITDA de la acción de Spotify respalda los supuestos de crecimiento de ingresos del modelo, con el consenso proyectando un crecimiento de ingresos interanual del 14% en el Q2 2026 y del 15% en el Q3, y esas estimaciones incorporan el crecimiento de suscriptores premium y la expansión del ARPU que Spotify ya está produciendo, con el ARPU del Q1 creciendo un 6% interanual.

La condición que requiere el modelo es que el aumento de OpEx de €200 millones resulte temporal, según lo proyectado por la gerencia, de modo que los márgenes de FCF y EBITDA comiencen a recuperarse visiblemente en el Q4 2026 y se mantengan en 2027 a medida que el modelo de gran gusto reduzca los costos de cómputo de IA por interacción con el tiempo.

Comprueba si el precio objetivo de caso medio de $1.005 de TIKR está por delante, en línea o por detrás de la progresión real de márgenes y suscriptores de Spotify. Ejecuta el modelo tú mismo en TIKR de forma gratuita →

¿Deberías Invertir en Spotify Technology S.A.?

La única manera de saberlo realmente es analizar los números tú mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente esa pregunta.

Busca la acción de Spotify Technology S.A. y verás años de estados financieros históricos, lo que los analistas de Wall Street esperan para ingresos y ganancias en los próximos trimestres, cómo han evolucionado los múltiplos de valoración con el tiempo y si los precios objetivo están subiendo o bajando.

Puedes crear una lista de seguimiento gratuita para rastrear Spotify Technology S.A. junto con todas las demás acciones en tu radar. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede a Herramientas Profesionales para Analizar la Acción de SPOT en TIKR de Forma Gratuita →

¿Qué está impulsando la caída de la acción de Spotify en 2026 a pesar de la rentabilidad récord?

La guía del Q2 de la gerencia de €630 millones en ingreso operativo, un 8% por debajo del consenso de €684 millones, desencadenó una venta masiva mecánica. El incremento es un gasto deliberado en cómputo de IA y marketing, proyectado para moderarse en el Q4 2026, no un reinicio estructural del margen.

¿Puede Spotify alcanzar 1.000 millones de suscriptores, y qué significa eso para la acción de SPOT?

El objetivo de 1.000 millones de suscriptores es la meta declarada para 2030 por la gerencia. Con 761 millones de MAUs y 293 millones de suscriptores premium en el Q1 2026, el camino de la acción de Spotify requiere una conversión continua en India y Brasil, donde la gerencia reporta una captación acelerada de suscriptores a partir de bases de usuarios gratuitos grandes y en crecimiento.

También te puede interesar

Hyperion DeFi y Blockdaemon se asocian para expandir la infraestructura de Staking en Defi institucional de Hyperliquid

La sobrina de Trump da la voz de alarma: Está 'en una espiral descendente'

Cómo la Ley de Claridad da forma a Bitcoin, Ethereum, XRP y el mercado de criptomonedas