RTX Stock tiene una cartera de pedidos de 271.000 millones de dólares y una caída del 19%. ¿Justifica el supersiclo de defensa comprar a 186 dólares?

Estadísticas clave de la acción RTX

- Rango de 52 semanas: $140.47-$214.50

- Precio actual: $181.83

- Objetivo medio del mercado: ~$216

- Objetivo del modelo TIKR: ~$219

- Ingresos Q1 2026: $22.1B (+9% interanual, +10% de forma orgánica)

- EPS ajustado Q1 2026: $1.78 (+21% interanual)

- Guía de FCF para FY2026: $8.25–$8.75B

- Cartera de pedidos de la empresa: $271B

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo Modelo de Valoración de TIKR (es gratis) >>>

Una cartera de pedidos récord, un máximo en febrero y un largo camino de vuelta

RTX Corporation (RTX) alcanzó un máximo cercano a $213 en febrero, cuando los compromisos de gasto en defensa de la OTAN y una serie de contratos ganados impulsaron la acción a un Máx. Histórico (ATH). Luego llegó la venta masiva por los aranceles y un informe de resultados del Q1 que superó todas las estimaciones, pero que aun así hizo caer las acciones.

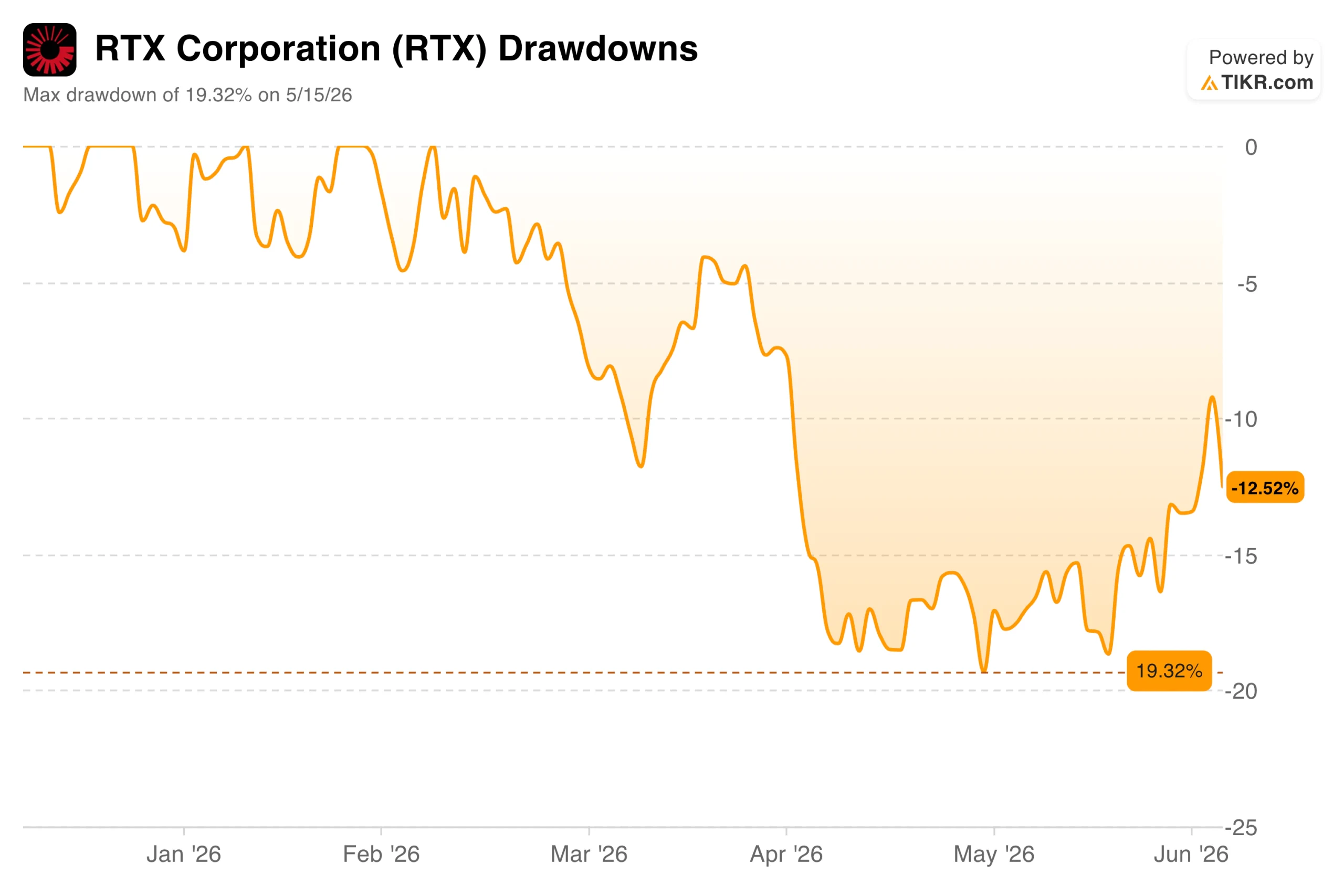

La acción ha recuperado terreno hasta $185.60, pero sigue estando aproximadamente un 13% por debajo de su máximo de febrero, con una caída máxima del 19% el 15 de mayo.

Caídas de RTX Corporation. (TIKR)

Caídas de RTX Corporation. (TIKR)

El panorama operativo es todo lo contrario a lo que sugiere el gráfico de caídas. Los ingresos del primer trimestre ascendieron a $22.1 mil millones, un 9% más interanual y un 10% de forma orgánica. El EPS ajustado de $1.78 superó el consenso en un 17% y creció un 21% respecto al año anterior.

La empresa elevó su guía de EPS ajustado para todo el año a un rango de entre $6.70 y $6.90, y confirmó la guía de flujo de caja libre de $8.25 a $8.75 mil millones. La cartera de pedidos se situó en $271 mil millones al cierre del trimestre, dividida entre $162 mil millones en el segmento comercial y $109 mil millones en defensa.

Consulta las estimaciones históricas y a futuro de la acción RTX (¡es gratis!) >>>

3 segmentos, 1 viento en contra compartido

RTX opera tres negocios que sirven a mercados distintos. Collins Aerospace, que fabrica componentes para aeronaves y aviónica, aumentó sus ingresos de forma orgánica un 5% en el Q1, con el mercado de posventa comercial subiendo un 7% y el de defensa un 9%.

Pratt & Whitney aumentó sus ingresos de forma orgánica un 10%, con el mercado de posventa comercial subiendo un 19%, impulsado por el ciclo de visitas al taller del motor GTF. Raytheon registró un crecimiento orgánico del 9%, con márgenes operativos que se expandieron 150 puntos básicos hasta el 12.2%, mientras que la producción de municiones creció más de un 40% interanual.

Ingresos totales y márgenes operativos de RTX Corporation. (TIKR)

Ingresos totales y márgenes operativos de RTX Corporation. (TIKR)

El gráfico de ingresos y márgenes muestra la trayectoria subyacente. Los ingresos han crecido de $64.4 mil millones en 2021 a $88.6 mil millones en 2025, mientras que los márgenes operativos se recuperaron del mínimo del 7.75% en 2023, un año que absorbió un cargo significativo único relacionado con el programa de inspección de polvo metálico GTF, hasta superar el 10% en 2024 y continuar al alza en 2025.

El desafío a corto plazo son los aranceles. La dirección señaló un impacto negativo estimado de $850 millones en el beneficio operativo derivado de los aranceles, que queda excluido de la guía, y Collins Aerospace por sí sola absorbió un arrastre en el margen de 130 puntos básicos en el Q1.

El CEO Chris Calio se refirió al entorno de demanda en la conferencia del Q1: "RTX tuvo un inicio muy sólido en 2026, con crecimiento orgánico en ventas y beneficio operativo ajustado en los tres segmentos, impulsado por nuestro enfoque continuo en la ejecución y la entrega de nuestra cartera de pedidos."

Descubre cómo se compara RTX con sus competidores en TIKR (¡es gratis!) >>>

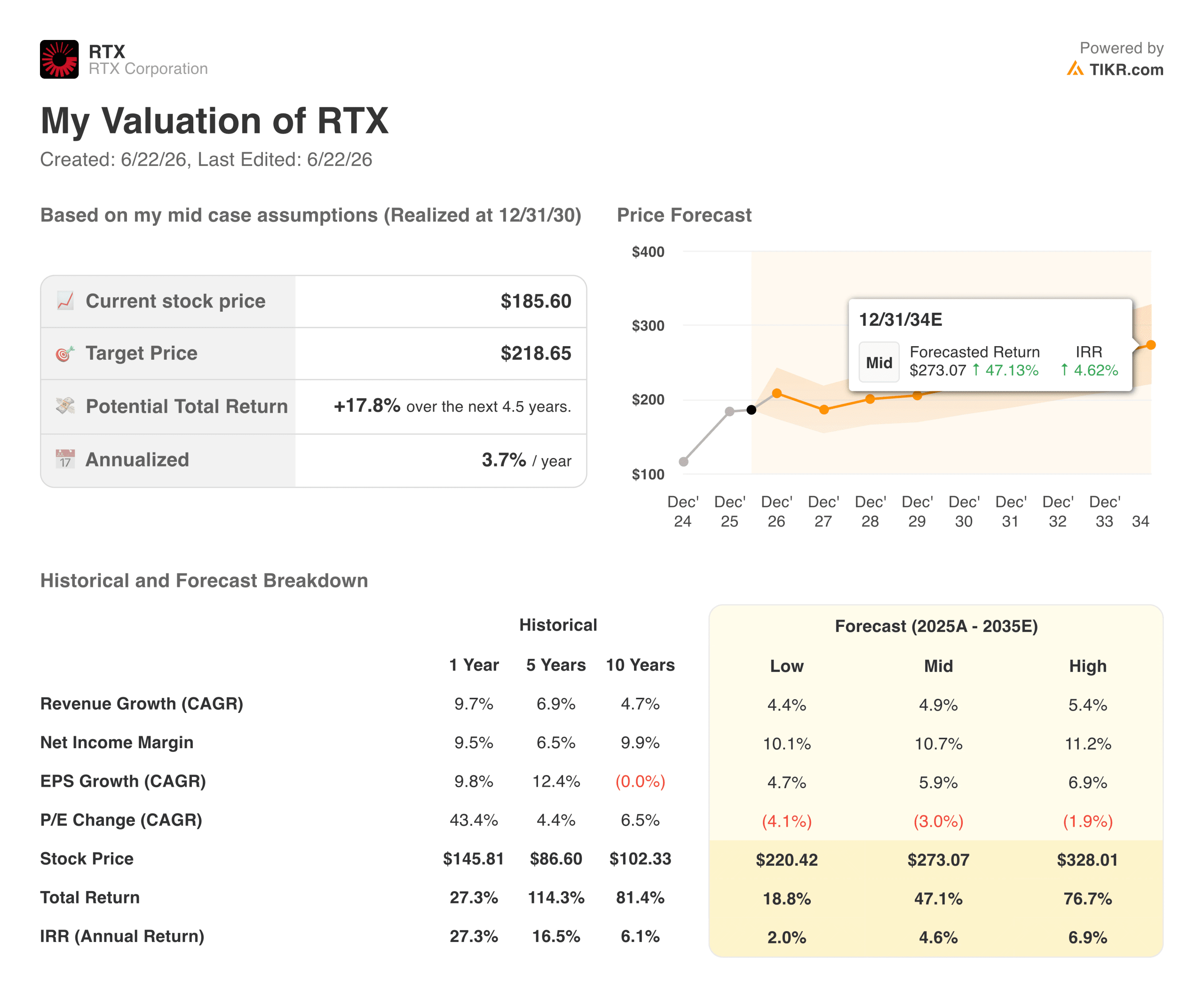

¿Qué dice el modelo de valoración?

El modelo de valoración de TIKR establece un objetivo de aproximadamente $219 para la acción de RTX Corporation, con un retorno anualizado de aproximadamente el 4% hasta finales de 2030, asumiendo un crecimiento de ingresos en el escenario base de alrededor del 5% y márgenes de beneficio neto expandiéndose hacia el 11%.

El objetivo medio del mercado de alrededor de $216 es prácticamente idéntico, lo que sugiere que ambos marcos se basan en supuestos de crecimiento moderado similares.

Modelo de valoración de RTX Corporation. (TIKR)

Modelo de valoración de RTX Corporation. (TIKR)

El retorno del escenario base de aproximadamente un 4% anualizado está por debajo de lo que la mayoría de los inversores en renta variable suelen exigir, y vale la pena ser directos al respecto. El modelo asume una compresión del múltiplo P/E de alrededor del 3% anual a medida que la prima del sector defensa se normaliza con el tiempo.

El escenario optimista alcanza aproximadamente $328 con un retorno anualizado de alrededor del 7%, lo que requiere una expansión más rápida de los márgenes de Raytheon, la resolución de los aranceles y un ciclo sostenido de gasto elevado en defensa hasta finales de la década.

¿Debería invertir en RTX Corporation?

RTX no es una empresa con problemas de demanda. Una cartera de pedidos de $271 mil millones, cinco acuerdos marco históricos que cubren el Tomahawk, el AMRAAM y la familia de misiles Standard, y los aliados de la OTAN expandiendo sus presupuestos de defensa al ritmo más rápido en décadas, todo apunta hacia un crecimiento de ingresos duradero durante años.

Las preguntas giran en torno a la velocidad de ejecución y si la recuperación de márgenes puede llegar con suficiente rapidez como para que el precio actual justifique la espera.

Con un retorno anualizado de aproximadamente el 4% en el escenario base, RTX se parece más a un compounder de alta calidad que a una operación de catalizador a corto plazo. La pregunta correcta no es si la cartera de pedidos es real. Es si el plazo de conversión y la recuperación de márgenes son suficientemente rápidos para justificar mantener la posición a $186 hoy.

Consulta las previsiones de crecimiento de los analistas y los objetivos de precio para la acción RTX (¡es gratis!) >>>

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para seguir al dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca más de 100K acciones globales, carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no tienen como objetivo servir como asesoramiento de inversión o financiero por parte de TIKR o de nuestro equipo de contenido, ni son recomendaciones de compra o venta de acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Nuestro análisis podría no incluir noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posición en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!

También te puede interesar

El Declive de los Medios Convencionales: Del COVID a los Mercados de Capitales

Chainlink lanzó el Proyecto Pangea con bancos europeos y surcoreanos para permitir la liquidación instantánea de divisas transfronterizas mediante stablecoins

El mercado cripto cae mientras la venta masiva de tecnología en EE. UU. y el dólar fuerte pesan sobre el sentimiento