Las acciones de MercadoLibre caen a un mínimo de 2 años pese al crecimiento del 49% en los ingresos: ¿Es exagerada la venta masiva?

Estadísticas clave de las acciones de MercadoLibre

- Rango de 52 semanas: $1.495 – $2.549

- Precio actual: $1.763

- Precio objetivo de los analistas: alrededor de $2.216

- Objetivo del modelo TIKR (Caso intermedio, 2030): alrededor de $8.635

- Retorno total potencial: alrededor del 390% en los próximos 4,5 años

- Retorno anualizado (TIR): alrededor del 42% anual

- Capitalización de mercado: $89.400 millones

- Máxima caída: 33% desde los máximos de 52 semanas

Ahora en vivo: Descubre cuánto potencial de revalorización podrían tener tus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Una pronunciada caída se encuentra con el crecimiento más rápido en cuatro años

Las acciones de MercadoLibre (MELI) han pasado la mayor parte de 2026 cayendo, y el gráfico a continuación muestra lo irregular que ha sido ese descenso.

La caída se profundizó durante el primer trimestre, se suavizó brevemente en abril, y luego se desplomó a mediados de mayo, tocando una máxima caída de alrededor del 33% antes de recuperarse ligeramente hasta situarse aproximadamente un 23% por debajo de su máximo actual. Esa fuerte caída coincide casi exactamente con la publicación de los resultados del primer trimestre de la empresa a principios de mayo.

Caídas de las acciones de MercadoLibre. (TIKR)

Caídas de las acciones de MercadoLibre. (TIKR)

Lo que hace notable la reacción del mercado es el propio trimestre. Los ingresos netos y los ingresos financieros crecieron un 49% interanual hasta los $8.850 millones, el ritmo más rápido desde 2022, y superaron con creces las expectativas de los analistas.

Los ingresos de Comercio subieron un 47% y los de Fintech un 51%, con solo Brasil acelerando su crecimiento al 55% a medida que un umbral de envío gratuito más bajo atrajo a nuevos compradores e impulsó el volumen de artículos. Los inversores no vendieron tras conocer los ingresos.

Vendieron por la dirección que la gestión señaló que mantendría, asumiendo presión sobre los márgenes, y por la decepción en las ganancias por acción que vino con ello.

Consulta las estimaciones históricas y futuras para las acciones de MercadoLibre (¡Es gratis!) >>>

Por qué los márgenes operativos se están comprimiendo a propósito

El gráfico a continuación muestra la tendencia detrás de esa preocupación. El margen operativo se expandió del 6% en 2021 a un máximo cercano al 15% en 2023, y luego comenzó a descender, cayendo a alrededor del 11% a finales de 2025.

Ese descenso continuó en el primer trimestre, con el ingreso operativo cayendo un 20% interanual hasta los $611 millones y el margen comprimiéndose al 6,9% desde el 7,5% del año anterior. Las ganancias por acción se situaron en $8,23, quedándose muy por debajo de las estimaciones de consenso de alrededor de $9.

Márgenes operativos de MercadoLibre. (TIKR)

Márgenes operativos de MercadoLibre. (TIKR)

La gestión ha sido directa sobre el porqué. La expansión del envío gratuito en Brasil, el lanzamiento agresivo de tarjetas de crédito en Brasil, México y Argentina, y la continua inversión en cumplimiento están comprimiendo los márgenes a propósito hoy en día, con el objetivo de ampliar la posición competitiva de MercadoLibre en el comercio y las fintech de América Latina.

Los costos de envío por unidad ya están cayendo más rápido de lo esperado, la morosidad de las tarjetas de crédito está mejorando incluso cuando la cartera de préstamos crece un 87% interanual, y la gestión ha dicho que es poco probable que este ajuste de márgenes cambie materialmente en el corto plazo.

La apuesta subyacente es que la escala actual se convertirá en márgenes significativamente más altos más adelante, el mismo patrón que se dio después de la inversión original en envío gratuito hace una década.

Descubre cómo se desempeña MercadoLibre frente a sus pares en TIKR (¡Es gratis!) >>>

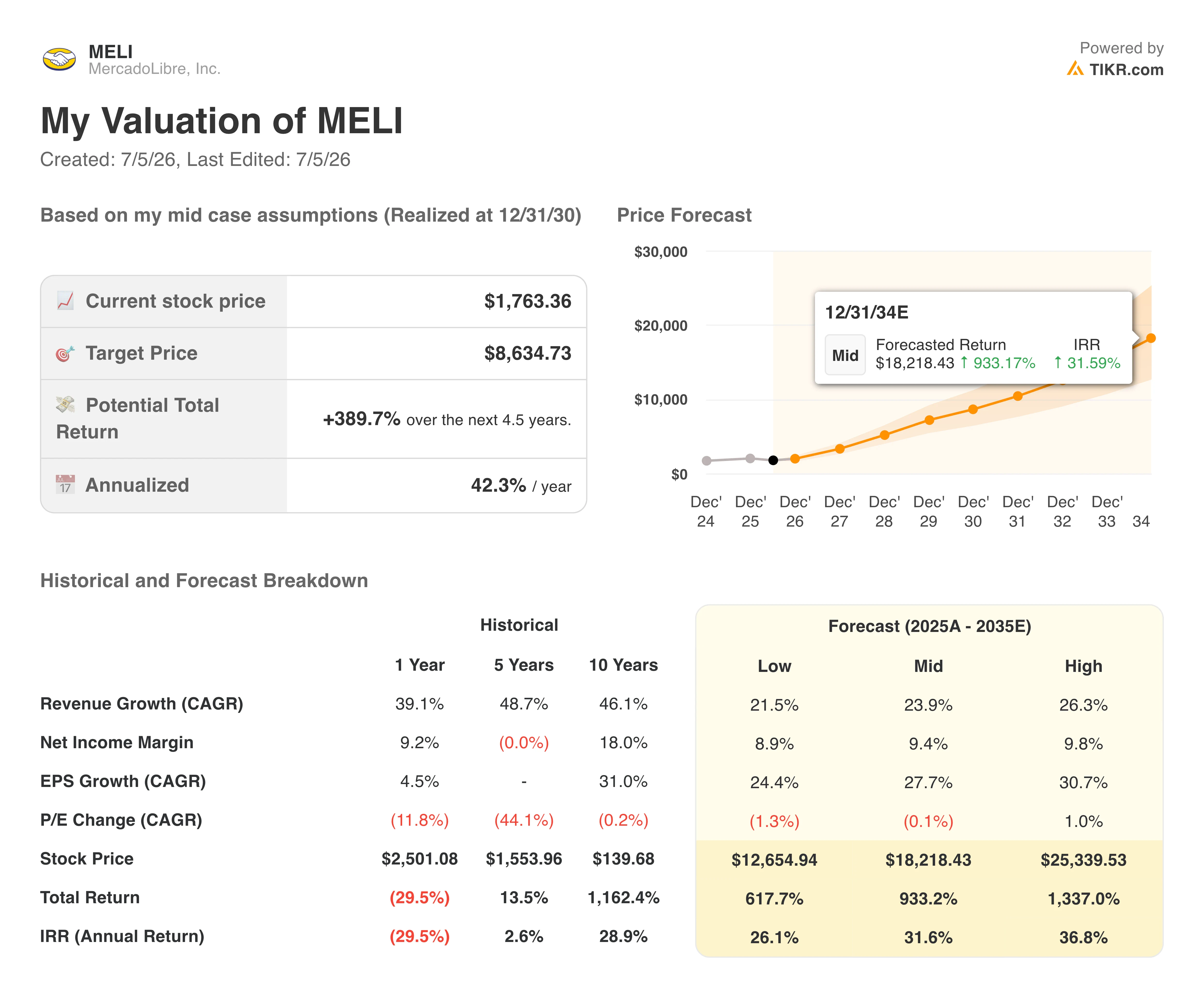

Lo que el Modelo de Valoración dice sobre el camino de recuperación

El modelo de valoración de TIKR apunta a alrededor de $8.630 para MercadoLibre a finales de 2030 en el caso intermedio, lo que implica un retorno total potencial de alrededor del 390% y un retorno anualizado de casi el 42%.

Ese resultado se basa principalmente en la continua capitalización de los ingresos en lugar de la expansión de múltiplos, con el modelo asumiendo un crecimiento anual en el rango bajo a medio del 20% y un margen de ingreso neto expandiéndose hacia alrededor del 9% a medida que los negocios de tarjetas de crédito y publicidad maduran y diluyen los costos de inversión actuales.

Modelo de Valoración de MercadoLibre. (TIKR)

Modelo de Valoración de MercadoLibre. (TIKR)

El rango de escenarios se inclina hacia el alza. El caso bajo aún implica un retorno superior al 600% hasta 2034, mientras que el caso alto supera el 1.300%, reflejando cuánto de la brecha de valoración actual está ligada al ritmo de recuperación de los márgenes en lugar de si el crecimiento continúa o no.

El precio objetivo promedio de Wall Street de alrededor de $2.215 es mucho más conservador, lo que implica un potencial de revalorización de aproximadamente el 26% desde los niveles actuales y refleja una visión más corta y menos optimista sobre la rapidez con la que los márgenes se normalizarán a partir de aquí.

¿Deberías invertir en MercadoLibre?

MercadoLibre sigue siendo un claro ejemplo de una empresa que intercambia la rentabilidad a corto plazo por una escala a largo plazo, en lugar de perder el control de su estructura de costos.

La caída actual refleja una presión real sobre las ganancias, no un negocio roto, y la gestión ha explicado de manera consistente la compensación de márgenes a lo largo de varios trimestres.

Los inversores que se sientan cómodos manteniendo sus posiciones a través de la continua volatilidad en los mercados latinoamericanos pueden encontrar en el precio actual una entrada atractiva en una historia de crecimiento de varias décadas. Aquellos que priorizan la estabilidad de las ganancias a corto plazo pueden querer esperar señales más claras de que los márgenes han tocado fondo.

Consulta las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de MercadoLibre (¡Es gratis!) >>>

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100.000 acciones globales, las principales carteras de inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento de inversión o financiero por parte de TIKR o nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y las estimaciones de los analistas. Nuestro análisis podría no incluir noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posición en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!

También te puede interesar

Oculto en la OPI de SpaceX: una pista sobre la fusión con Tesla y una inesperada ganancia de 3.750 millones de dólares para amigos y familiares de los insiders

Ripple obtiene la autorización completa de MiCA para ampliar los servicios regulados de criptomonedas en toda Europa

Pi Network Supera los 10 Mil Millones de Pi en Mainnet: Un Hito para la Economía de Pi