Bitcoin jäi üleliialt tagasihoidlikuks, kuna FED-i prognoosid pöördusid selle suunas, et sel aastal on 54% tõenäosus intressimäära tõstmiseks

Bitcoini 2026. aasta makroolukord on just pöördunud ootamisest rahuldamisele uue ohu hinna määramise suunas.

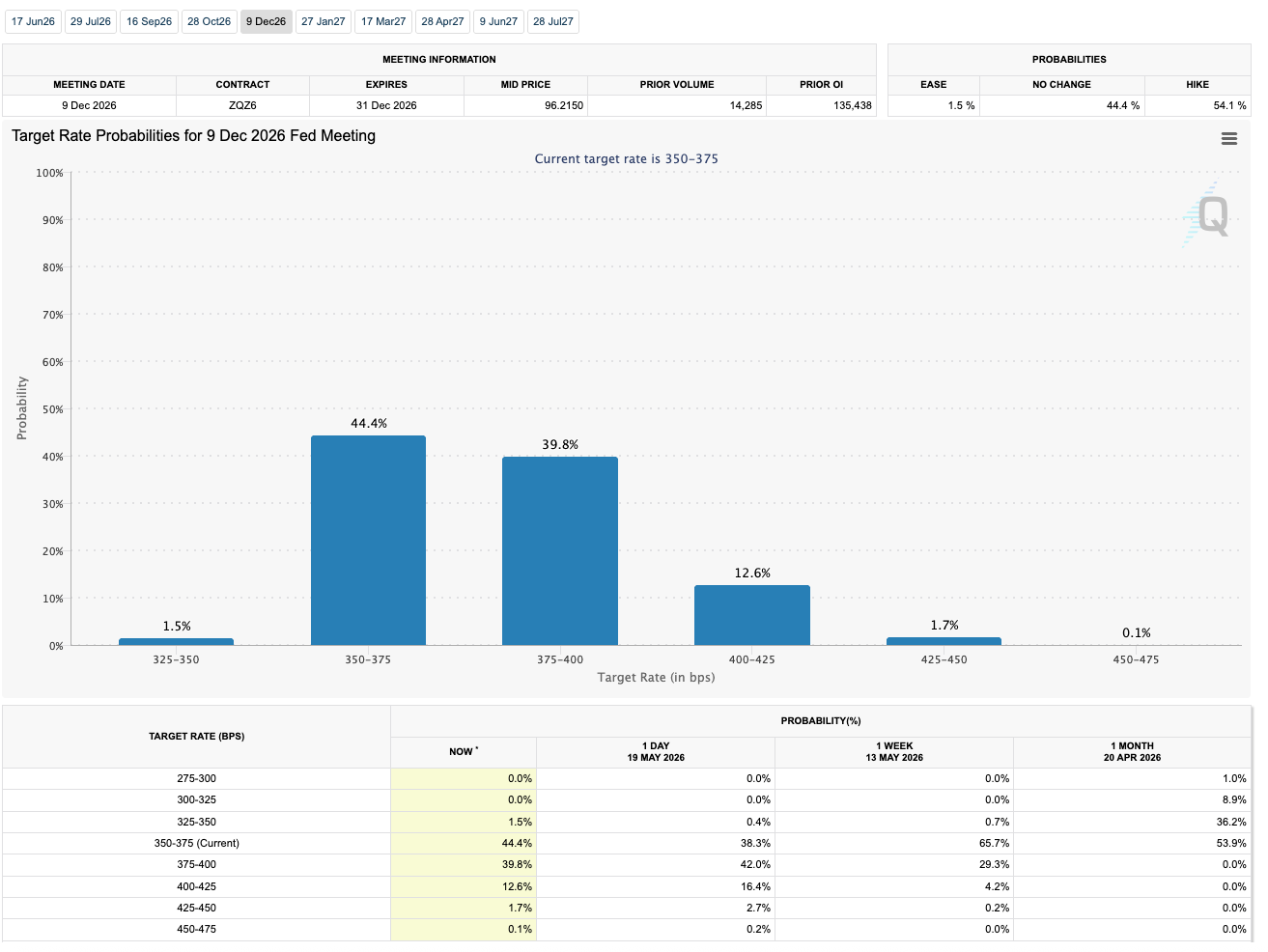

19. mai 2026 seisuga näitas CME FedWatch, et 54,1% tõenäosusega tõstetakse intressimäära detsembris 2026 toimuval Federal Open Market Committee’i koosolekul, 44,4% tõenäosusega jääb see muutumatuks ja vaid 1,5% tõenäosusega leebendatakse seda.

Fed’i sihtintressimäära tõenäosusgraafik, mis näitab turu hinnangut 54% tõenäosusele 2026. aastal intressimäära tõstmisele. (Allikas: CME FedWatch)

Fed’i sihtintressimäära tõenäosusgraafik, mis näitab turu hinnangut 54% tõenäosusele 2026. aastal intressimäära tõstmisele. (Allikas: CME FedWatch)

Bitcoini jaoks on oluline signaal liikumise suund, mitte ühe tuletisemaaraja turu hetkeline pilk.

Mitmed hoijad ootasid lihtsat tehingut: inflatsioon jaheneb, Federal Reserve lõpuks leebendab, likviidsus paraneb ja Bitcoin kasvab nii oma „kõva raha“ narratiivi kui ka uue juurdepääsupunkti tõttu brökerite kontode kaudu spot ETF-ide kaudu.

Selle olukorra vastaseks on nüüd keerulisem vastaseks: intressimäärad turul on lakanud vaatama lihtsamat raha leebenemist kui ilmset järgmist sammu.

Fed’i viimane poliitilise tugipunkti tõstmisega suureneb risk. 29. aprillil hoidis keskpank oma sihtvahemiku 3,50–3,75% piirides.

Kui detsembri tuletisemaarajad kalduvad sealt kõrgema sihtvahemiku poole, siis arutleb turg taas kärpimise üle, mitte ainult vähemate kärpimiste üle.

See teeb Bitcoinist, mis on praegu umbes 77 000 USA dollari eest, rohkem kui lihtsalt hindataseme. See muutub testiks sellele, kas ETF-aegse BTC nõudlus suudab taluda samaaegselt tugevamat dollari, kõrgemaid riigilaenude rendi ja nähtavaid fondide väljavoolusid.

Makro „lukupõrand“ avanes ETF-tehingu all

Intressimäära liikumine on juba nähtav ka väljaspool krüptovaluutat. Riigikassa 19. mai kõver näitas 10-aastase rendi 4,67%, 20-aastase rendi 5,19% ja 30-aastase rendi 5,18% tasemel.

Need tasemed muudavad rahatäpsust ja riigilaenude rendi konkurentsivõimelisemaks võrreldes varade jaoks, mis ei anna tulu.

Samal ajal teatas Reuters, et dollari osakaalaga nädalas on suurim kasv enam kui kahe kuu jooksul, kuna tõusvad energiahinnad ja riigilaenude rendid süüvitasid Fed’i intressimäära tõstmise spekulatsioone. Teatases öeldi, et kauplejad hindasid detsembri tõstmise tõenäosust üle 55%.

Bitcoini jaoks nõrgendab see kombinatsioon likviidsusargumenti mitmetest suundadest. Kõrgem 10-aastase riigilaenu rendi tase tõstab takistust volatiilse, tulu andmata varaga hoitmisele.

Tugevam dollar kahandab globaalseid finantsitingimusi. Fed’i teekond, mis kallutub uuesti tõstmise poole, viib edasi lihtsama raha loomise narratiivi, mis oli aidanud toetada riski soovi.

Praegune turu pilk näitab, kui suur test on saanud. CryptoSlate’i kogutud turuleheküljel oli krüptoturu väärtus ligikaudu 2,57 triljoni USA dollari eest, 24-tunnise käibe maht umbes 70,49 miljardit USA dollarit ja BTC domineerimisosa 60,3%.

Selle Bitcoini hindaleheküljel oli BTC 20. mail umbes 77 300 USA dollari eest, mis on umbes 38,7% madalam kui oktoobris 2025 saavutatud kõrgeim kunagi registreeritud hind.

| Signaal | Praegune pilk | Miks see loeb Bitcoini jaoks |

|---|---|---|

| Detsembril 2026 tehtud FedWatch’i pilk | 54,1% tõenäosus tõstmisele, 44,4% tõenäosus muutumatusel, 1,5% tõenäosus leebendamisel | Tuletisemaaraja turg käsitleb taas kärpimist tõenäolisemana kui rahuldamist. |

| Fed’i sihtvahemik | 3,50–3,75% | Tõstmine sellelt tasemelt tähistaks taas survet pärast aprillis tehtud pausit. |

| 10-aastase riigilaenu rendi tase | 19. mail 4,67% | Kõrgemad riskita rendid tõstavad takistust BTC eksponeerimisele. |

| Bitcoini hind | 20. mail umbes 77 300 USA dollarit | BTC asub praegu toetuspiirkonnas, mis kannab nüüd makrotesti. |

| Ameerika Ühendriikide spot Bitcoin ETF-voolud | 18. mail väljavoolus 648,6 miljonit USA dollarit, 19. mail väljavoolus 331,1 miljonit USA dollarit | ETF-nõudlus on nähtav rõhuventiil institutsionaalsele eksponeerimisele. |

Enne spot ETF-e oli Bitcoini makrosensitiivsus raskem lugeda läbi traditsioonilise portfelli struktuuri. Hind, tuletisemaarajad, stabiilsete müntide likviidsus ja börsi voolud kõik olid olulised, kuid nad ei näidanud sama reguleeritud „pakendit“, millele aktsia- ja võla-investorid juba harjunud on.

ETF-aeg muutis seda. Spot Bitcoini fondid andsid investoritele tuttava viisi BTC omamiseks ning andsid turule ka igapäevase skooritabeli marginaalse nõudluse kohta.

See skooritabel on taas punane. Farside Investors näitas, et Ameerika Ühendriikide spot Bitcoin ETF-idel oli 18. mail 648,6 miljonit USA dollarit väljavoolus ja veel 331,1 miljonit USA dollarit 19. mail.

Kokku on see ligikaudu 980 miljonit USA dollarit, mis lahkus neist kahe päeva jooksul. See liikumine järgnes varasemale CryptoSlate’i kajastusele, kus mainiti nädalas 1 miljardi USA dollari väljavoolu, mis lõpetas kuue nädala pikkuse sissevoolu jada.

See voolupöördumine ei tõesta, et ETF-nõudluse kanal on kadunud. See näitab, et ostjate baas on lihtsam stress-testida.

Kui kõrgemad rendid ja tugevam dollar jätkavad kapitali tõmbamist kaitsvatesse või tulu andvatesse varadesse, siis võivad spot ETF-voolud näidata, kas Bitcoini reguleeritud nõudlus on pausis, ümberpaigutumas või lihtsalt ootamas järgmist makrosignaali.

See eristus on oluline. Ajutine väljavool pärast tugevat sisseruumi näeks välja riskihaldusena.

Pikem punaste väljavoolude periood, kui Fed’i intressimäära tõstmise tõenäosus jääb kõrgeks, viitaks midagi ebamugavamat bullidele: ETF-aegse nõudluse võib olla intressimääradest sõltumatum kui üksnes „kõva raha“ narratiiv seda eeldab.

Bitcoini hindakaart on nüüd osa Fed’i loost

$76 000 piirkond on muutunud lähitulevikus jälgitava toetuspiirkonnaks, kus läbimine suurendab libisemise ohtu $70 000 suunas.

Ülevalpoole suunas ei õnnestunud taas saavutada $82 000 piirkonda, mistõttu ei saanud ralli ületada taset, mis oleks viimase nõrkuse näinud tavapärase konsolideerumisena.

Nüüd kannavad need tasemed makro tähendust. Kui BTC hoiab $76 000–$77 000 piirkonnas, samas kui ETF-väljavoolud jätkuvad ja riigilaenude rendid jäävad kõrgeks, viitab see sellele, et struktuurne nõudlus on endiselt survet taluma.

See ei lahenda digitaalse kulla debatti, kuid see näitab, et ostjad on valmis BTC-d kaitsma isegi siis, kui intressimäära kärpimise loo jõud langeb.

Läbimine saadaks teistsuguse signaali. See teeks viimased ETF-väljavoolud vähem taktikaliselt peatatud ootamisena ja rohkem sidumisega võlgade turult Bitcoinile.

Selles versioonis kaubandusloos kaubandust Bitcoiniga ei tehta enam lihtsalt kui inflatsioonikaitsevahendina, vaid pigem kui likviidsusvarana, mille marginaalne ostja reageerib endiselt samadele teguritele, mis mõjutavad aktsiaid, krediidituru, dollari ja riigilaenusid.

See ongi Bitcoini peamiseks saamise ebamugav osa. ETF-pakend ei toonud turule lihtsalt rohkem kapitali.

See tegi Bitcoinist lihtsamaks võrrelda kõigi teiste portfellis olevate varadega. Kui riigilaenud pakuvad kõrgemaid rende ja dollar tõuseb, peab BTC oma koha portfellis põhjendama ilma ainult tulevase likviidsusreljeefi lubaduseta.

See ei tühistanud Bitcoini pikemaajalist puuduse argumenti. Turg, kes on mures inflatsiooni, defitsiitide ja suveräänsete laenude pärast, võib ikka jätta ruumi fikseeritud pakkumisega varale.

Kuid see argument on lihtsam pidada aastaid kui päevi. Lühikeses perspektiivis määravad ETF-d, rendid ja dollar testi.

Järgmine signaal on, kas väljavoolud muutuvad musteriks

Üks detsembri intressimäära tõstmine ei puruks automaatselt Bitcoinit. Praktilisem hoiatus on see, et turg on alanud hinnata karistust enne seda, kui paljud hoijad olid veel rahuldamisele positsioneerunud.

See teeb järgmised andmepunktid eriliselt oluliseks. Kui FedWatch’i hindamine jääb detsembri tõstmise tõenäosuse puhul üle 50%-liini, siis jääb makropress aktiivseks.

Kui riigilaenude rendid või dollar jätkavad tõusu, jääb takistus BTC eksponeerimisele kõrgeks. Kui ETF-väljavoolud jätkuvad, siis näib institutsionaalne nõudluse kanal, mis toetas Bitcoini peamiseks saamist, rohkem tsükliliselt kui paljud bullid ootasid.

Vastupidine tee on ikka võimalik. Rendide langus, nõrgem dollar või ETF-sissevoolude naasmine nõrgendaks kiiresti bearish-interpretatsiooni.

$82 000 piirkonna taasvõtmisega muutuks ka toon, eriti kui see toimuks samal ajal, kui intressimäära tõstmise tõenäosus jääb kõrgeks.

Hetkel on Bitcoin kinni kahe väite vahel selle kohta, milleks see on muutunud. Üks väidab, et ETF-aegse BTC on küpsenud makrovaraks, mis suudab ellu jääda haukliku Fed’i uuesti hindamise korral, kuna struktuurne nõudlus on sügavam kui varem.

Teine väidab, et uus juurdepääsupunkt on muutnud Bitcoini rohkem ekspositsiooniks samale portfelli jaotusmatemaatikale, mis valitseb tavapäraseid riskivarasid.

Turg testib nüüd mõlemat väidet reaalajas. Fed’i tuletisemaaraja tõus, mis on lakanud rahuldamise hindamisest ja alanud taas kärpimise hindamisest, on muutnud Bitcoini $76 000–$77 000 piirkonna kohaks, kus ETF-aegse teesi tuleb tõestada oma vastupidavus.

Postitus „Bitcoin jääb strandediks, kui Fed’i prognoosid pöörduvad 54% tõenäosuse poole intressimäära tõstmisele sel aastal“ ilmus esimesena CryptoSlate’is.

Teile võib meeldida ka

Euro seisab üle 1,1600 taseme, kuna hauklikud ootused USA keskpangas ja Iraani lepingu ebamäärasus piiravad kasvu

Uudiste saatejuht küsitleb Trumpi nõuniku üle segase Texasi toetuse pärast

On viis Trumpi pettuse tagasitõmbamiseks — ja tema enda ametnikud andsid sellele heakskiidu