چرا تحرک الکتریکی آفریقا دیگر یک شرطبندی سرمایهگذاری مخاطرهآمیز نیست

شرکتهای نوآفرین این بخش از سال ۲۰۱۹ بیش از ۱.۲۸ میلیارد دلار جذب سرمایه کردهاند. یک سوم از این منابع مالی اکنون به صورت بدهی، در دورهای بزرگتر و از وامدهندگان به جای سرمایهگذاران خطرپذیر تأمین میشود؛ نشانهای که این بخش مانند زیرساخت تأمین مالی میشود

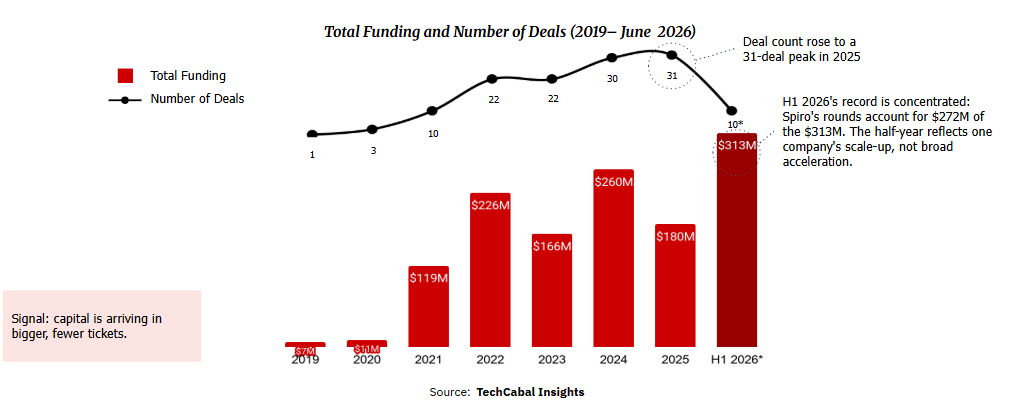

در بیشتر دهه گذشته، سرمایهگذاری در یک شرکت نوآفرین تحرک الکتریکی آفریقایی شرطبندی روی بازاری ناشناخته بود. آخرین تحلیل ما از دادههای منابع مالی نشان میدهد که این دوران رو به پایان است. شرکتهایی که دوچرخهها و سهچرخههای برقی، اتوبوسهای الکتریکی، شبکههای تعویض باتری و تأمین مالی برای قرار دادن وسایل نقلیه در اختیار رانندگان میسازند، طبق ردیاب معاملات TechCabal Insights، از سال ۲۰۱۹ تا اوایل خرداد ۱۴۰۵، در ۱۲۹ معامله مجموعاً ۱.۲۸ میلیارد دلار جذب کردهاند. بانک توسعه آفریقا (AfDB) نیز همین تحول را میبیند. به گفته ویل شونیبار، مدیر راهحلهای مالی انرژی، سیاست و مقررات:

«رویکرد بانک در حمایت از اپراتورهای تحرک الکتریکی در حال تکامل است و تأمین مالی اکنون مشروط به سه شرط است: مدلهای کسبوکار مقیاسپذیر و از نظر تجاری قابل دوام، جریانهای درآمدی قابل پیشبینی، و محیط نظارتی مساعد. برای حمایت از این گذار، AfDB در حال توسعه تسهیلات تحرک سبز برای آفریقا (GMFA) است؛ یک پلتفرم تأمین مالی ترکیبی که انتظار میرود بیش از ۳۰۰ میلیون دلار را برای باز کردن وامدهی تجاری، حمایت از توسعه خط لوله و استقرار جریان سرمایه از طریق ترکیبی از ابزارها از جمله ضمانتها و واسطهگری مالی با بانکهای تجاری بسیج کند.»

بدهی اکنون یک سوم این بخش را تأمین مالی میکند، جریان سرمایه در دورهای بزرگتر وارد میشود، و شرکتهایی که آن را به دست میآورند بیش از پیش شبیه اپراتورهای زیرساختی به نظر میرسند.

این رشد یکنواخت نبوده است. منابع مالی سالانه از ۱۱۹ میلیون دلار در سال ۲۰۲۱ به ۲۶۰ میلیون دلار در سال ۲۰۲۴ رسید، در سال ۲۰۲۵ به ۱۸۰ میلیون دلار کاهش یافت و سپس دوباره جهش کرد. تنها در نیمه اول سال ۲۰۲۶، این بخش در ده معامله ۳۱۳ میلیون دلار جذب کرد که از کل سال ۲۰۲۵ بیشتر است. این رکورد یک نکته مهم دارد که باید صریحاً بیان شود: اسپیرو، شرکت دوچرخه برقی و تعویض باتری، حدود ۲۷۲ میلیون دلار از این مبلغ را تشکیل میدهد، بنابراین این نیمسال منعکسکننده مقیاسگذاری یک شرکت است، نه یک شتاب گسترده.

فعالیت معاملات تا سال ۲۰۲۵ هر سال افزایش یافت و از سال ۲۰۲۱، دورهای ۱۰ میلیون دلار یا بیشتر حداقل سه چهارم منابع مالی سالانه را به خود اختصاص دادهاند. بازار اکنون توسعه را تأمین مالی میکند، نه فقط آزمایشها.

سهم کل منابع مالی بر اساس نوع (۲۰۱۹ تا خرداد ۲۰۲۶*)

بدهی، نشانه اصلی است

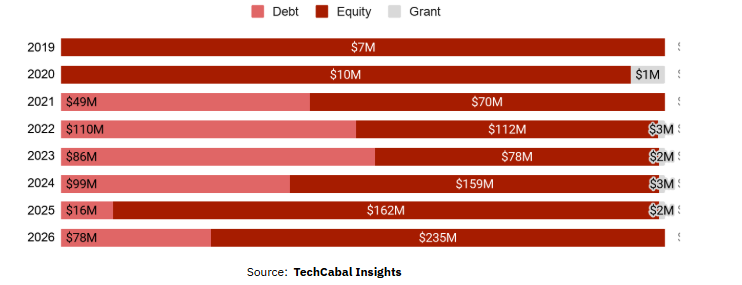

واضحترین نشانه در نوع جریان سرمایه نهفته است. سهام هنوز با ۶۵ درصد از کل در صدر است، اما بدهی از هیچ در سال ۲۰۱۹ به ۳۴ درصد (۴۳۷ میلیون دلار) رسیده و در سال ۲۰۲۳ از سهام پیشی گرفت. وامدهندگان تنها زمانی وارد یک بخش میشوند که داراییهای آن قابل وثیقهگذاری و مطالباتش قابل پیشبینی باشند.

«کسبوکارهای تأمین مالی تحرک ذاتاً بدهیمحور هستند»، دیکو اوجو، همکار سرمایهگذاری در Novastar Ventures میگوید، «و توانایی مقیاسگذاری به شدت به دسترسی به بدهی مقرونبهصرفه و با ساختار مناسب بستگی دارد.»

او به محدودیتی اشاره میکند که کل بازار را شکل میدهد: این کسبوکارها به سرمایه صبور نیاز دارند و وقتی بدهی گران است، بخش زیادی از وجه نقد عملیاتی صرف بازپرداخت آن میشود و سرعت رسیدن اپراتورها به رانندگان را کاهش میدهد.

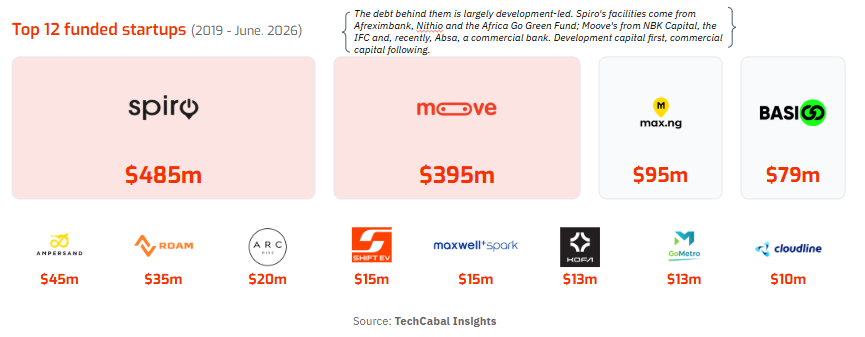

آن بدهی عمدتاً توسعهمحور است و از نهادهایی مانند Afreximbank و شرکت مالی بینالمللی (IFC) و صندوقهای متمرکز بر آبوهوا تأمین میشود، و بانکهای تجاری مانند Absa تازه شروع به پیروی از این روند کردهاند. این بدهی داراییهای فیزیکی و درآمدزا را تأمین مالی میکند: ناوگان، باتریها و ایستگاههای تعویض. اسپیرو منطق را مستقیماً بیان میکند و تحرک الکتریکی و زیرساخت انرژی را دو روی یک سکه مینامد و خود را به عنوان یک پلتفرم انرژی به جای سازنده خودرو الکتریکی معرفی میکند، با بیش از ۲۵۰۰ ایستگاه تعویض مستقر شده. اثبات اینکه این میتواند سودآور باشد، اخیر است.

«ما در دو بازار بالغتر خود قبلاً به جریان نقدی مثبت رسیدهایم»، شرکت به TechCabal Insights گفت؛ نوعی از تولید وجه نقد که زیرساخت را تعریف میکند، نه سرمایهگذاری خطرپذیر.

جریان سرمایه حول چند شرکت اثباتشده متمرکز است

ویژگی تعریفکننده دیگر بازار، محدودیت آن است. چهار شرکت ۸۲ درصد از کل جریان سرمایه را در اختیار دارند و دوازده شرکت برتر ۹۵ درصد را، توزیعی به شکل قانون توان که در آن اسپیرو (۴۸۵ میلیون دلار) و Moove (۳۹۵ میلیون دلار) به تنهایی ۶۹ درصد را تشکیل میدهند. نیجریه و بنین ۷۷ درصد از منابع مالی را تشکیل میدهند، اما اگر Moove را حذف کنیم، نیجریه به ۱۰۴ میلیون دلار کاهش مییابد، و اگر اسپیرو را حذف کنیم، بنین عملاً ناپدید میشود. وسعت در کنیا نهفته است، جایی که ۳۹ معامله به ارزش ۱۴۳ میلیون دلار، آفریقای شرقی را به پایگاه آزمایشی این بخش تبدیل کرده است.

برای رانندگان، این یک داستان اقتصادی است

برای افرادی که این بخش به آنها خدمت میکند، اقتصاد روزانه اهمیت دارد. الکتریکی شدن بزرگترین هزینه جاری راننده را کاهش میدهد. Ampersand، شرکت موتورسیکلت الکتریکی رواندایی، میگوید موتورهایش نصف موتورهای بنزینی هزینه سوخت دارند، که طبق اعداد این شرکت سالانه حدود ۷۰۰ دلار برای رانندگان صرفهجویی میکند و درآمد خالص را حدود ۴۵ درصد افزایش میدهد، در حالی که مدلهای تأمین مالی مانند Moove از امتیازدهی اعتباری جایگزین برای ورود رانندگان به مالکیت خودرو و اعتبار رسمی استفاده میکند، اغلب برای اولین بار.

سیاستگذاری در حال پیشرفت است: بیش از نیمی از ۲۱ کشور آفریقایی ارزیابیشده توسط برنامه محیطزیست سازمان ملل متحد (UNEP) و اتحاد تحرک الکتریکی آفریقا (AfEMA) اهداف و مشوقهای تحرک الکتریکی را تعیین کردهاند که عمدتاً به دلیل هزینه واردات سوخت است.

ارزیابی مدیر AfDB این نکته را تأیید میکند:

«کشورهایی که مشوقهای هدفمند معرفی کردهاند، مانند معافیتهای مالیاتی، تعرفههای حمایتی و استانداردهای روشن خودرو الکتریکی، در حال حاضر شاهد خطوط لوله قویتر و علاقه سرمایهگذاران هستند، با پیشگامی کنیا، رواندا و اتیوپی. بانک جریان سرمایه را بر همین اساس هدایت میکند و از صندوقهای سهام و بدهی از جمله Persistent Africa Climate Venture Builder Fund، Zafiri و FEI در بازارهای با مومنتوم سیاسی قوی حمایت میکند.»

دادههای منابع مالی نشاندهنده بخشی است که شروع به جذب جریان سرمایه به سبک زیرساختی کرده، نه فقط شرطبندیهای سرمایهگذاری خطرپذیر. اما این تحول محدود است. دو شرکت ۶۹ درصد از کل جریان سرمایه و ۷۸ درصد از بدهی را در اختیار دارند، و تنها ۵۱ شرکت نوآفرین تا به حال جذب سرمایه کردهاند، بنابراین پرونده کلاس دارایی هنوز به تعداد اندکی از شرکتهای پیشرو متکی است که مدل را اثبات میکنند. بزرگترین فرصت جایی است که تقاضا وجود دارد، در دوچرخهها و سهچرخههای تجاری، ناوگان درآمدزایی که بیشتر مناطق شهری آفریقا را جابهجا میکند.

محتوای پیشنهادی

ویتالیک بوترین پیشنهاد پشته هوش مصنوعی خودمختار برای محافظت از کاربران در برابر خطرات عوامل هوش مصنوعی

XRP با توافق صلح آمریکا و ایران، ۱۰٪ رشد کرد و اشتها به ریسک افزایش یافت

دادگاه عالی وکیلی را به دلیل پست مستهجن در شبکههای اجتماعی تعلیق کرد