L'Infrastructure des Stablecoins est Devenue Régionale : La Carte des 400 Milliards Redéfinissant les Paiements Transfrontaliers

TLDR :

- Le volume des paiements en Stablecoin a atteint 400 milliards de dollars en 2025, avec 60 % des transactions portées par l'activité B2B.

- Bridge couvre 35 pays mais ne dispose d'aucune présence sur les rails locaux en APAC, exposant des lacunes de couverture critiques.

- Conduit opère à environ 10 bps sur le FX, contre des frais pouvant atteindre 1 % par transaction pour Bridge.

- Fasset a atteint 32 milliards de dollars annualisés sur plus de 50 corridors après avoir sécurisé un tour de Financement Série B de 51 millions de dollars.

Le volume des paiements en Stablecoin a atteint 400 milliards de dollars en 2025, avec 60 % portés par les transactions B2B. Pourtant, de nombreuses fintechs s'appuient encore sur un seul fournisseur basé aux États-Unis pour couvrir les corridors mondiaux.

La réalité est que l'infrastructure des Stablecoins s'est fragmentée en spécialistes régionaux, chacun disposant d'intégrations profondes sur les rails locaux, de réseaux de mobile money et de relations avec les banques centrales.

Pour les opérateurs transfrontaliers, savoir qui contrôle chaque corridor est désormais plus crucial que jamais.

Les Acteurs Régionaux Dépassent les APIs Centrées sur les États-Unis

Le paysage de l'orchestration des Stablecoins a considérablement évolué au cours des trois dernières années. Ce qui existait autrefois sous la forme de quelques APIs basées aux États-Unis s'est transformé en un réseau dense d'opérateurs régionaux.

Chaque corridor dispose désormais de sa propre infrastructure pure-play, construite par des équipes ayant une connaissance directe des réalités locales des paiements.

En Europe, des fournisseurs natifs MiCA comme BVNK traitent 30 milliards de dollars annualisés. Ce chiffre reflète la rapidité avec laquelle les opérateurs régionaux réglementés ont gagné du terrain.

Pendant ce temps, en Amérique latine, des fournisseurs comme Bitso et dLocal ont construit leur offre autour de systèmes locaux tels que PIX et SPEI.

Comme l'a noté l'observateur de l'industrie Gaspard Lezin sur X : « chaque grand corridor de paiement a son propre pure-play, construit par des personnes qui comprennent réellement les rails locaux, le mobile money, les relations avec les banques centrales et les réalités du FX sur le terrain. »

L'Afrique constitue un exemple fort d'intégration mobile money-Stablecoin. Des fournisseurs comme Yellow Card, Conduit et Kotani Pay opèrent là où l'infrastructure bancaire traditionnelle reste limitée. Conduit couvre à lui seul 23 pays africains, offrant des frais nettement inférieurs à ceux des concurrents mondiaux.

Les Écarts de Coûts et de Couverture Alimentent le Changement

Les structures de frais sont l'une des raisons les plus claires pour lesquelles les entreprises s'éloignent des modèles à fournisseur unique. Bridge facture jusqu'à 1 % sur les transactions FX, tandis que Conduit opère à environ 10 points de base. Cette différence se cumule de manière significative à grande échelle pour les équipes de trésorerie B2B.

Les lacunes de couverture sont tout aussi révélatrices. Bridge, qui couvre 35 pays, n'a aucune présence sur les rails locaux en APAC. En revanche, StraitsX a traité environ 30 milliards de dollars de volume cumulé en Asie.

Fasset a récemment atteint 32 milliards de dollars annualisés sur plus de 50 corridors en Asie, en Afrique et au Moyen-Orient, à la suite de son Série B de 51 millions de dollars.

Dans la région Asie-Pacifique, Reap a été acquis par Kraken pour 600 millions de dollars, validant davantage la trajectoire de croissance de la région. FOMO Pay, Triple-A et PhotonPay opèrent également avec des intégrations locales de plus en plus profondes dans la région.

Pour les entreprises gérant des paiements fournisseurs sur plusieurs corridors, la réponse pratique est une stack régionale. Une équipe de trésorerie B2B payant des fournisseurs à Lagos, São Paulo, Jakarta et Dubaï nécessite une infrastructure différente sur chaque marché.

Des couches d'agrégation comme Borderless.xyz émergent pour relier ces fournisseurs régionaux en une seule API, réduisant la complexité opérationnelle sans sacrifier la profondeur locale.

L'article L'Infrastructure des Stablecoins Est Devenue Régionale : La Carte des 400 Milliards de Dollars qui Remodèle les Paiements Transfrontaliers est apparu en premier sur Blockonomi.

Vous aimerez peut-être aussi

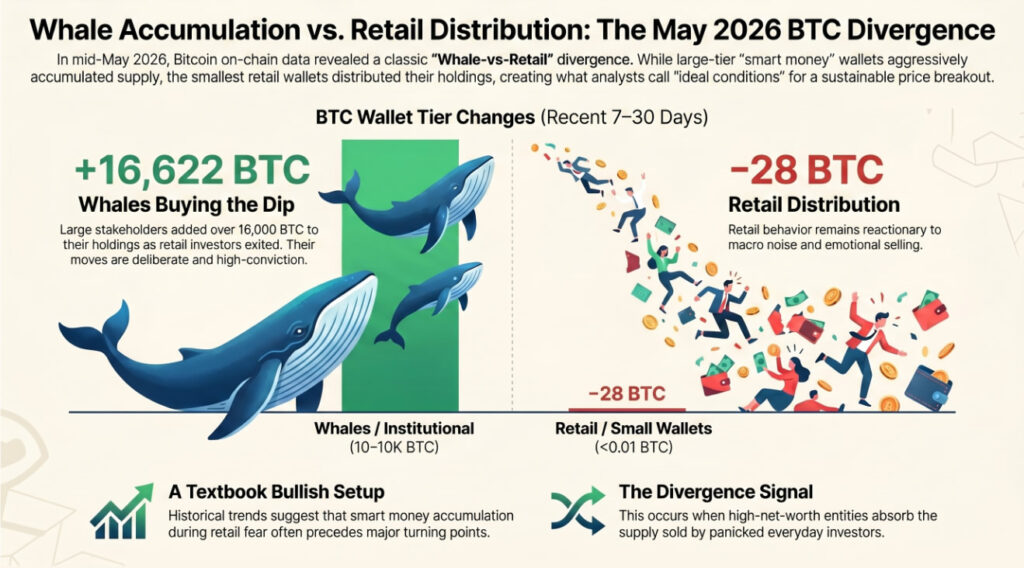

Divergence Baleine vs. Retail : Ce que les Métriques Révèlent pour la Saison des Altcoins

Un ingénieur en systèmes bancaires vient d'exposer les arguments en faveur d'un prix XRP à 300 $