Salesforce a chuté de 45 %. 2026 pourrait-il être le tournant ?

Statistiques clés pour l'action Salesforce

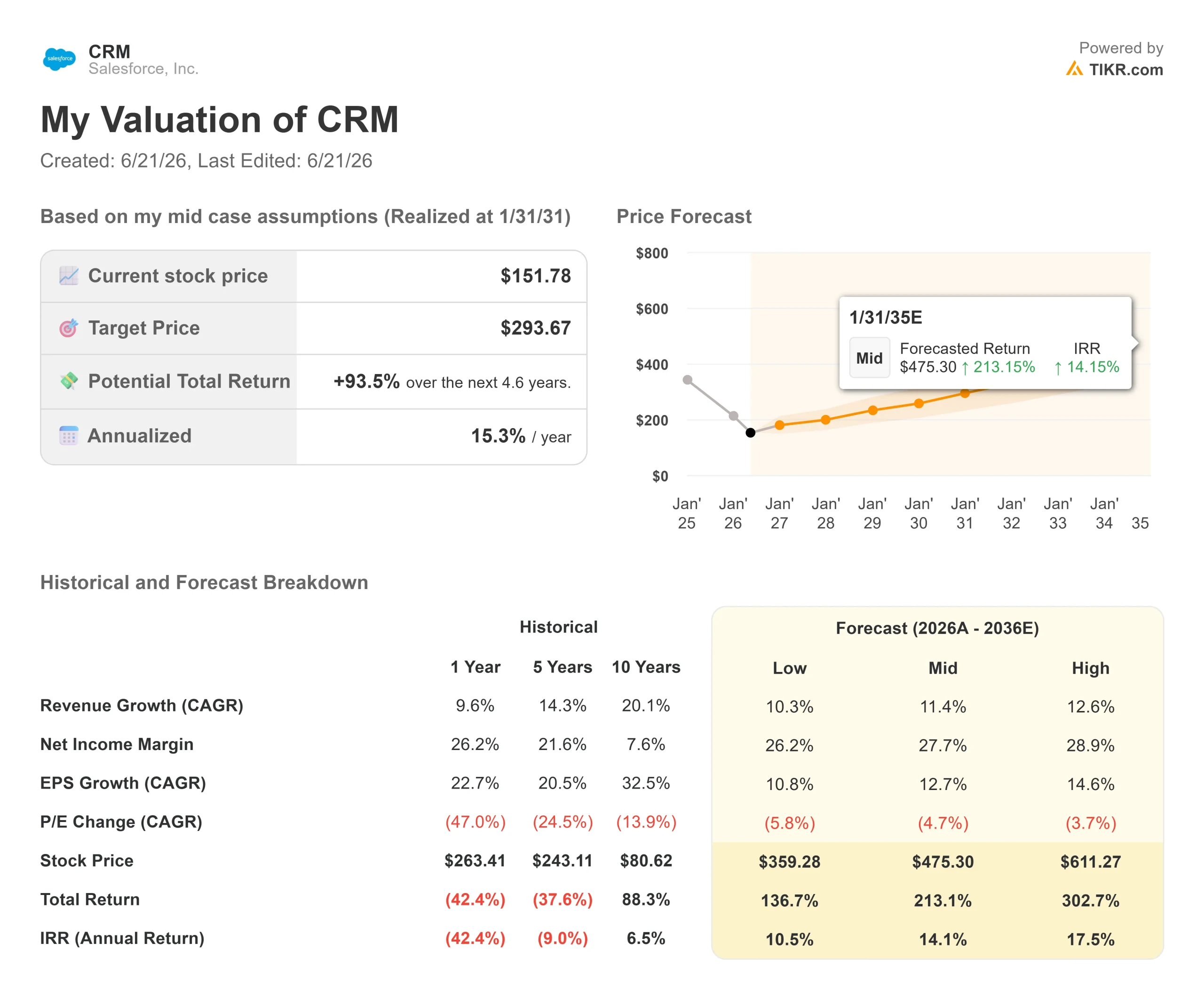

- Prix actuel : 151,78 $

- Prix cible (médian) : ~290 $

- Cible des analystes : ~250 $

- Rendement total potentiel : ~94 %

- TRI annualisé : ~15 % / an

- Réaction aux résultats : (0,75 %) (27 mai 2026)

- Drawdown maximum : 44,53 % (18 juin 2026)

Disponible maintenant : Découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

en dessous du plus haut de 276,80 $ atteint il y a un an. L'action a passé toute l'année 2026 à absorber une seule crainte : que les agents d'IA que Salesforce commercialise désormais viennent discrètement remplacer les licences humaines que ses clients paient depuis 1999. Les optimistes rétorquent que la plus grande plateforme de gestion de la relation client (CRM) au monde, le système qu'utilisent les entreprises pour suivre chaque interaction client, gagne en valeur à mesure que les agents se multiplient, et non l'inverse. Le marché ne peut pas encore trancher, et l'écart entre un cours déprimé et une activité toujours en croissance est suffisamment large pour que la question mérite une réponse.

Ce qui rend ce moment différent, c'est que Salesforce vient de montrer aux investisseurs, par des acquisitions concrètes plutôt que par des présentations, comment il compte remporter ce débat.

Trois acquisitions en trois semaines révèlent le plan

En l'espace d'environ trois semaines, Salesforce a signé des accords pour acquérir Contentful, une plateforme de contenu qui diffuse du contenu numérique via des interfaces ouvertes plutôt que des pages web fixes, et m3ter, une plateforme de facturation conçue pour la tarification à l'usage. Chacune s'intègre dans un ensemble qui comprend déjà Informatica pour les données. Les marchés n'ont pas célébré l'événement. L'action CRM a chuté d'environ 3,9 % le 9 juin, alors que l'annonce de m3ter s'accompagnait de nouveaux licenciements, le marché interprétant l'infrastructure de facturation comme de la plomberie, non comme de la croissance.

C'est justement cette « plomberie » qui est au cœur du sujet. Lorsqu'un agent d'IA accomplit le travail de dix employés, facturer dix licences ne fait plus sens. m3ter donne à Salesforce la machinerie nécessaire pour facturer ce que les agents font réellement, en transformant l'usage en temps réel en facture. Comme l'a formulé Meredith Schmidt, EVP et GM d'Agentforce Revenue Management, l'IA fait évoluer le paysage « des abonnements traditionnels vers des modèles à la consommation ». Cela recadre le scénario baissier : Salesforce n'attend pas que le modèle par licences s'effondre ; il construit le modèle qui le remplacera.

Consultez les estimations historiques et prospectives pour l'action Salesforce (c'est gratuit !) >>>

Ce que la direction a dit en dehors des présentations officielles

La vision la plus claire est venue d'un entretien informel lors de la Mizuho Technology Conference le 9 juin, où le Président et CMO Patrick Stokes a présenté Headless 360, l'initiative de l'entreprise visant à permettre aux agents d'IA externes d'accéder aux données Salesforce via des standards ouverts. Stokes a indiqué que l'entreprise a observé ses propres partenaires de laboratoires d'IA cesser de se connecter à Salesforce en tant que site web et commencer à y accéder via leurs propres agents, et que l'usage a augmenté plutôt que diminué.

« Ce que nous observons, c'est qu'il y a en réalité une expansion de l'usage et une expansion de la consommation », a déclaré Stokes. Il a signalé que des « licences utilisateur agent » émergeront probablement aux côtés des licences humaines, afin que les clients puissent identifier eux-mêmes les agents qui s'exécutent sur la plateforme. C'est la réponse stratégique à la question des licences, adressée aux investisseurs les plus préoccupés par ce sujet. Si les agents deviennent une nouvelle unité sous licence alimentant une facturation à l'usage, l'érosion des licences devient une transition, non une sentence de mort.

Les chiffres derrière la crainte

Une entreprise qui a perdu 45 % de sa valeur en perd généralement en raison de pertes financières. Salesforce fait le contraire. Elle a clôturé l'exercice fiscal 2026 avec 41,5 milliards de dollars de chiffre d'affaires, en hausse d'environ 10 %, une marge brute de 77,6 % et une marge de free cash flow de 34,7 %. Son rapport du T1 FY2027 publié le 27 mai a dépassé les attentes sur les deux lignes, pourtant l'action a reculé de 0,75 % ce jour-là. L'activité convertit plus d'un tiers de son chiffre d'affaires en liquidités tout en réduisant activement son nombre d'actions via un programme de rachat agressif.

C'est ce moteur de génération de cash qui explique pourquoi la valorisation semble décalée plutôt que simplement bon marché. Salesforce se négocie à un multiple NTM EV/EBITDA, un multiple prospectif valeur d'entreprise sur bénéfices, de 8,97x, contre une moyenne sectorielle des logiciels proche de 29,87x. ServiceNow, Cadence et CrowdStrike se négocient tous à des multiples prospectifs bien plus élevés. Le nom le plus grand et le plus générateur de cash du groupe est valorisé en dessous de presque tous ses pairs, une décote qui n'a de sens que si l'on croit en un arrêt permanent de sa croissance.

Free Cash Flow & Marges de Salesforce (TIKR)

Free Cash Flow & Marges de Salesforce (TIKR)  Salesforce NTM EV/EBITDA (TIKR)

Salesforce NTM EV/EBITDA (TIKR)

Comparez les performances de Salesforce face à ses pairs sur TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Prix cible (médian) : ~290 $

- Rendement total potentiel : ~94 %

- TRI annualisé : ~15 % / an (depuis 151,78 $ aujourd'hui)

Modèle de valorisation avancé de Salesforce (TIKR)

Modèle de valorisation avancé de Salesforce (TIKR)

Consultez les prévisions de croissance et les objectifs de cours des analystes pour l'action Salesforce (c'est gratuit !) >>>

Deux moteurs de revenus soutiennent les prévisions : la poursuite d'une croissance à deux chiffres des abonnements sur l'ensemble des clouds principaux, et la montée en puissance d'Agentforce et des revenus à la consommation à mesure que la couche de facturation m3ter entre en service. Le moteur de marge est l'effet de levier opérationnel, avec une marge nette modélisée pour s'étendre vers environ 28 % à mesure que les agents se développent sans augmentation proportionnelle des effectifs. Le risque principal est que les revenus à la consommation croissent trop lentement pour compenser l'érosion des licences avant qu'elle n'impacte le chiffre d'affaires.

Le scénario haussier : la pile d'IA relance la croissance, les multiples se normalisent et l'action double environ.

Le scénario baissier : la crainte de la disruption se révèle fondée, la croissance ralentit et le multiple reste comprimé car la conviction ne revient jamais.

Conclusion

Le point de basculement ne sera pas une démonstration produit. Ce sera le rapport du T2 FY2027, attendu fin août, et la ligne qui compte est la croissance organique du chiffre d'affaires. La direction a guidé une accélération pour le second semestre FY2027. Si cette réaccélération apparaît en août, avec l'ARR d'Agentforce progressant vers son prochain milliard, le drawdown de 45 % commencera à ressembler à un plancher. Si la croissance dérive à la baisse tandis que les acquisitions restent invisibles dans la ligne de revenus, le marché continuera de traiter Salesforce comme une activité de licences en déclin, peu importe les liquidités qu'elle génère. Surveillez le chiffre d'affaires en août.

Découvrez quelles actions les investisseurs milliardaires achètent afin de suivre les mains fortes avec TIKR.

Devriez-vous investir dans Salesforce ?

La seule façon de vraiment le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Consultez Salesforce et vous verrez des années de données financières historiques, ce que les analystes de Wall Street attendent en matière de chiffre d'affaires et de bénéfices pour les prochains trimestres, comment les multiples de valorisation ont évolué dans le temps, et si les objectifs de cours sont en hausse ou en baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre Salesforce aux côtés de toutes les autres actions sur votre radar. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analysez Salesforce gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent afin de suivre les mains fortes.

- Analysez des actions en aussi peu que 5 minutes avec la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous retournez de pierres… plus vous découvrirez d'opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux, et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils en investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni de recommandations d'achat ou de vente d'actions. Nous créons notre contenu sur la base des données d'investissement de TIKR Terminal et des estimations des analystes. Notre analyse pourrait ne pas inclure les dernières actualités de l'entreprise ou des mises à jour importantes. TIKR ne détient aucune position dans les actions mentionnées. Merci de nous lire, et bons investissements !

Vous aimerez peut-être aussi

Le Bitcoin (BTC) rebondit à 64 000 $ alors que Vance se dirige vers la Suisse — Surveillez ces niveaux

Solana (SOL) Prix : 600K SOL viennent d'atteindre les exchanges — Voici le niveau que les traders surveillent maintenant

Les cartes Pudgy Penguins débarquent dans les rayons Target à travers les États-Unis.