L'action Spotify est en baisse de 20 % en 2026, mais l'objectif de 1 005 $ de TIKR implique une hausse de 115 %. Voici pourquoi

Points clés sur l'action Spotify en juin 2026

- Les analystes notent l'action Spotify 24 Achats / 10 Surperformances / 7 Conserver avec un objectif moyen de $523, impliquant une hausse de 12% par rapport au prix actuel de $468.

- Le modèle mid-case de TIKR valorise Spotify à $1 005 d'ici décembre 2030, impliquant un rendement total de 115% par rapport aux niveaux actuels, soit 18% annualisé.

- Le résultat opérationnel de l'action Spotify au T1 2026 a atteint 715 millions d'euros, un record pour un premier trimestre qui a dépassé l'estimation du marché de 681 millions d'euros de 5%, tandis que la guidance Q2 de la direction de 630 millions d'euros a déclenché la chute qui crée désormais le point d'entrée.

Avec 34 analystes à l'achat ou surperformance et un objectif mid-case TIKR impliquant un rendement total de 115%, l'écart entre le prix actuel de l'action Spotify et sa valeur estimée est substantiel. Suivez le modèle et l'évolution du consensus sur TIKR gratuitement →

L'action Spotify a chuté en raison d'une guidance de dépenses sur un seul trimestre, et non d'un problème commercial

Le marché a pénalisé l'action Spotify pour une décision d'investissement délibérée, et non pour une détérioration de l'activité.

Résultats T1 2026 de l'action SPOT en EUR (TIKR)

Résultats T1 2026 de l'action SPOT en EUR (TIKR)

Spotify Technology (SPOT) a publié un chiffre d'affaires de 4,53 milliards d'euros au T1 2026 lors de sa conférence de résultats du 28 avril, en hausse de 14% en glissement annuel à taux de change constant, dépassant le consensus du marché de 4,52 milliards d'euros.

Le résultat opérationnel a atteint 715 millions d'euros, une marge de 15,8% et un record pour un T1, la surperformance étant largement due à des charges sociales plus faibles (taxes sur les salaires liées au cours de l'action) qui se sont révélées 49 millions d'euros meilleures que ce que la direction avait guidé.

La marge brute a atteint 33%, un record pour un premier trimestre et 133 points de base au-dessus de l'année précédente, dépassant les prévisions de 20 points de base.

Les utilisateurs actifs mensuels (MAU) ont atteint 761 millions, en hausse de 12% en glissement annuel et 2 millions au-dessus des prévisions, avec des abonnés premium en hausse de 9% à 293 millions.

Le free cash flow a atteint 824 millions d'euros au cours du trimestre, portant le total des douze derniers mois à 3,2 milliards d'euros, le chiffre de FCF cumulé le plus élevé jamais enregistré par Spotify.

Le déclencheur de la chute était la guidance Q2 : la direction a guidé le résultat opérationnel à 630 millions d'euros contre un consensus des analystes de 684 millions d'euros, un écart d'environ 8%.

Le co-CEO Gustav Söderström a expliqué la logique lors de la conférence de résultats du T1 : « Nous ne restons pas assis à attendre que cette opportunité passe devant nous. Nous saisissons l'opportunité. »

L'augmentation des dépenses, d'environ 200 millions d'euros répartis entre le marketing et la R&D liée à l'IA, est directement liée à un calendrier dense de lancements de produits que la direction a détaillé lors de son Investor Day du 21 mai à New York, où le co-CEO Alex Norström a fixé des objectifs 2030 de CAGR de revenus à mi-teens, une marge brute de 35% à 40%, et une marge opérationnelle supérieure à 20%.

La direction a explicitement guidé que les OpEx élevés persistent jusqu'au T3 avant de se modérer au T4, faisant de l'impact sur les bénéfices de la hausse des coûts de calcul IA et de marketing un événement de deux trimestres, et non une remise à zéro structurelle.

Spotify a également guidé un chiffre d'affaires Q2 d'environ 4,8 milliards d'euros et des MAU Q2 à 778 millions, tous deux conformes aux attentes des analystes, ne signalant aucune détérioration de la trajectoire du chiffre d'affaires.

Suivez si le résultat opérationnel Q3 de Spotify commence la modération guidée par la direction en surveillant la trajectoire de la marge EBITDA trimestre par trimestre sur TIKR gratuitement →

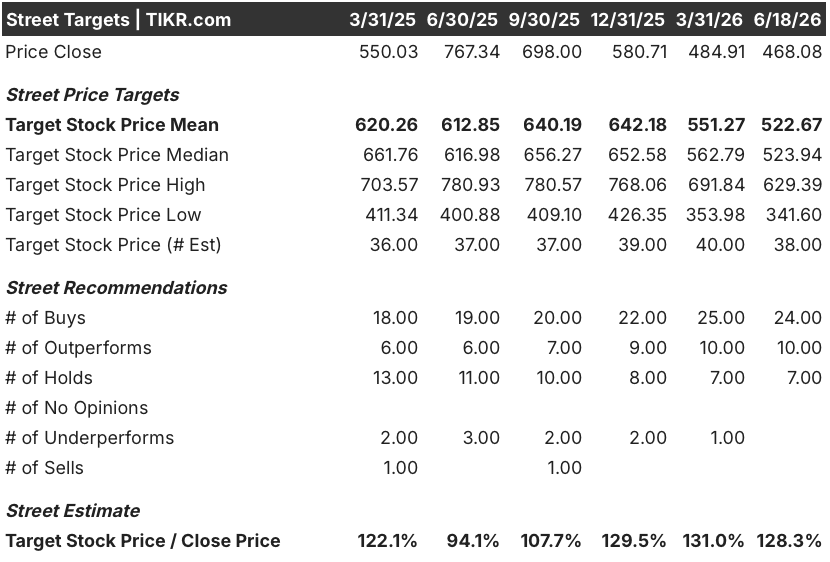

Les 34 notations d'achat de l'action Spotify reflètent la conviction dans l'expansion de l'EBITDA

Objectif des analystes du marché pour l'action SPOT (TIKR)

Objectif des analystes du marché pour l'action SPOT (TIKR)

Wall Street s'attend à ce que l'action Spotify convertisse sa feuille de route 2030 en une croissance mesurable de l'EBITDA au cours des prochains trimestres, avec 34 des 41 analystes couvrant le titre notés à l'achat ou surperformance en juin 2026.

L'objectif moyen de $523 implique une hausse de 12% par rapport à $468, bien que le plus haut du marché à $629 signale que les analystes les plus optimistes s'attendent à une réévaluation plus rapide une fois que le vent contraire des dépenses à court terme se dissipe.

Chiffre d'affaires, EBITDA, FCF et marges FCF de l'action SPOT — Résultats réels et estimations (TIKR)

Chiffre d'affaires, EBITDA, FCF et marges FCF de l'action SPOT — Résultats réels et estimations (TIKR)

Les estimations consensuelles projettent un chiffre d'affaires Q2 2026 de 4,79 milliards d'euros, en hausse de 14% en glissement annuel, confirmant que les analystes considèrent l'accélération du chiffre d'affaires comme intacte.

Le consensus EBITDA Q2 s'établit à 670 millions d'euros, en baisse par rapport aux 740 millions d'euros réels du T1, mais conforme à la cadence des dépenses guidée par la direction.

Le consensus FCF de l'action Spotify pour le T2 2026 atteint 860 millions d'euros à une marge FCF de 18%, une trajectoire que la direction a renforcée lors de l'Investor Day lorsque le CFO Christian Luiga a indiqué que la société prévoit de commencer à restituer les capitaux excédentaires aux actionnaires au-delà de son programme de rachat anti-dilution au fur et à mesure que le FCF se compose jusqu'en 2030.

Les 10 analystes qui maintiennent une recommandation Conserver voient la guidance de dépenses à court terme comme un signe de cycles d'investissement récurrents plutôt qu'une hausse ponctuelle, et les objectifs de marge 2030 dépendent du large taste model (le système propriétaire de personnalisation IA de Spotify entraîné sur 3,4 billions de signaux comportementaux quotidiens) qui délivre les gains d'engagement que la direction a décrits.

La question ouverte du marché porte sur la question de savoir si la marge EBITDA de Spotify s'infléchit visiblement au T4 2026 comme guidé par la direction, ou si la modération des coûts s'avère plus progressive et repousse l'objectif de marge brute de 35% à 40% plus près de 2029 que de 2030.

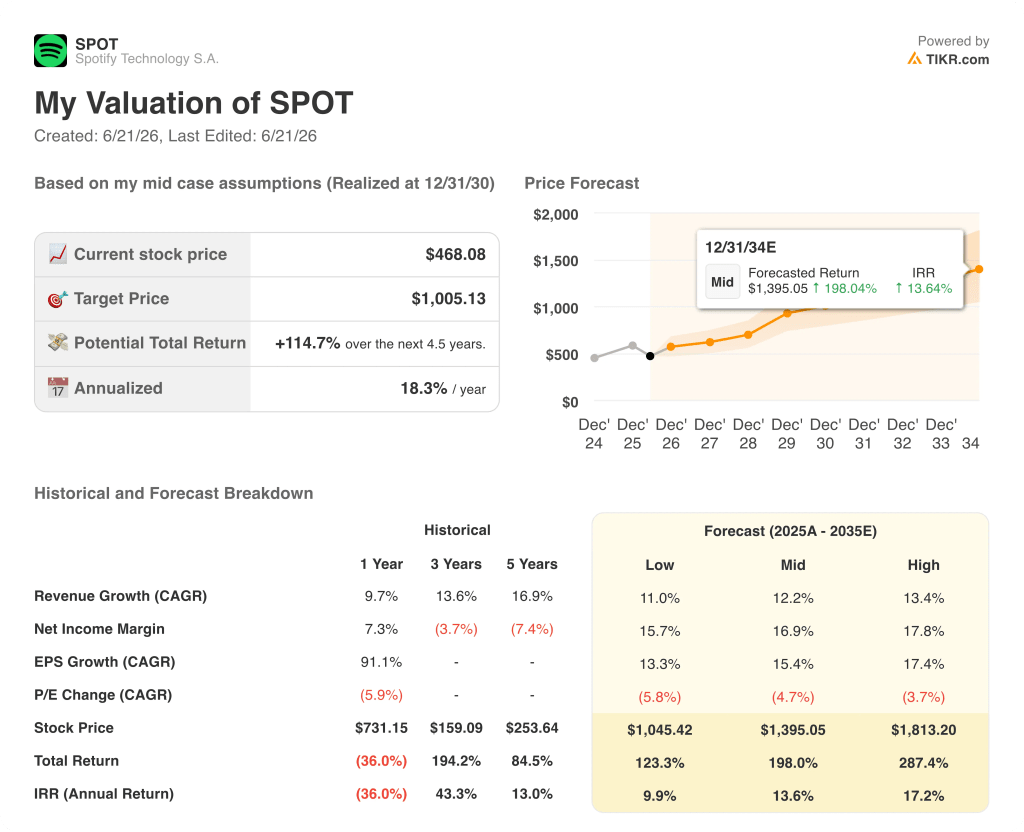

L'action Spotify est-elle sous-évaluée en 2026 ? Le modèle à $1 005 de TIKR dit oui

Le mid-case de TIKR valorise Spotify à $1 005 d'ici décembre 2030, impliquant un rendement total de 115% par rapport au prix actuel de $468, soit 18% annualisé sur 4,5 ans.

Résultats du modèle de valorisation de l'action SPOT (TIKR)

Résultats du modèle de valorisation de l'action SPOT (TIKR)

Le chemin vers cet objectif passe par le cycle d'expansion des marges que Spotify a déjà démontré : la marge brute s'est élargie de 25% en 2022 à 33% au T1 2026, et l'objectif de marge brute 2030 de la direction de 35% à 40% nécessite la continuation de la même dynamique, pas un changement de nature.

La trajectoire EBITDA de l'action Spotify soutient les hypothèses de croissance des revenus du modèle, avec un consensus projetant une croissance des revenus de 14% en glissement annuel au T2 2026 et 15% au T3, et ces estimations intègrent la croissance des abonnés premium et l'expansion de l'ARPU que Spotify produit déjà, avec l'ARPU Q1 en hausse de 6% en glissement annuel.

La condition requise par le modèle est que la hausse des OpEx de 200 millions d'euros s'avère temporaire, comme guidé par la direction, de sorte que les marges FCF et EBITDA commencent à se redresser visiblement au T4 2026 et se poursuivent en 2027 à mesure que le large taste model réduit les coûts de calcul IA par interaction au fil du temps.

Voyez si l'objectif mid-case de $1 005 de TIKR est en avance, en ligne ou en retard par rapport à la progression réelle des marges et des abonnés de Spotify. Exécutez le modèle vous-même sur TIKR gratuitement →

Devriez-vous investir dans Spotify Technology S.A. ?

La seule façon de vraiment le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Consultez l'action Spotify Technology S.A. et vous verrez des années de données financières historiques, ce que les analystes de Wall Street attendent pour les revenus et les bénéfices dans les prochains trimestres, comment les multiples de valorisation ont évolué dans le temps, et si les objectifs de prix sont en hausse ou en baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre Spotify Technology S.A. aux côtés de toutes les autres actions sur votre radar. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez aux outils professionnels pour analyser l'action SPOT sur TIKR gratuitement →

Qu'est-ce qui fait baisser l'action Spotify en 2026 malgré une rentabilité record ?

La guidance Q2 de la direction de 630 millions d'euros de résultat opérationnel, 8% en dessous du consensus de 684 millions d'euros, a déclenché une chute mécanique. La hausse est due à des dépenses délibérées de calcul IA et de marketing, guidées pour se modérer au T4 2026, et non à une remise à zéro structurelle des marges.

Spotify peut-il atteindre 1 milliard d'abonnés, et qu'est-ce que cela signifie pour l'action SPOT ?

L'objectif d'1 milliard d'abonnés est l'objectif 2030 déclaré par la direction. Avec 761 millions de MAU et 293 millions d'abonnés premium au T1 2026, le chemin de l'action Spotify nécessite une conversion continue en Inde et au Brésil, où la direction rapporte une accélération de l'acquisition d'abonnés à partir de bases d'utilisateurs gratuits importantes et croissantes.

Vous aimerez peut-être aussi

Hyperion DeFi et Blockdaemon s'associent pour développer l'infrastructure de Staking institutionnel Hyperliquid

La nièce de Trump tire la sonnette d'alarme : Il est « dans une spirale descendante »

Comment le Clarity Act façonne Bitcoin, Ethereum, XRP et le marché Crypto