L'action Nvidia (NVDA) accuse un retard de 68 % sur l'indice des semi-conducteurs — BofA y voit une majeure opportunité d'achat

Points clés

- BofA maintient sa recommandation d'achat sur NVDA avec un objectif de cours de 350 $, suggérant un potentiel de hausse de 78 %

- NVDA n'a progressé que de 4 % depuis le début de l'année, contre une rallye de près de 72 % pour l'indice SOX

- L'analyste Vivek Arya estime que les craintes liées aux dépenses de mémoire et aux menaces des ASIC sont exagérées

- Le revenu des accélérateurs GPU a été multiplié par 700 depuis le lancement des ASIC personnalisés en 2015

- Le prochain rapport sur les résultats pourrait servir de point de retournement positif pour le sentiment du marché

Nvidia a enregistré une modeste progression de 4 % jusqu'à présent en 2026, un contraste marqué avec la hausse impressionnante de 72 % de l'indice semi-conducteur SOX. Pour une entreprise qui reste leader dans la technologie des puces IA, cet écart de performance est remarquable.

NVIDIA Corporation, NVDA

Vivek Arya, analyste chez Bank of America classé parmi les 2 % meilleurs de Wall Street, estime que cette sous-performance est injustifiée. Il étaye cette conviction avec un objectif de cours de 350 $ sur NVDA. Avec des actions négociées autour de 197 $, les prévisions de BofA impliquent un potentiel de hausse d'environ 78 %.

Arya identifie quatre principales inquiétudes affectant le sentiment des investisseurs : l'érosion de la marge brute due à des dépenses de mémoire élevées, les menaces provenant des puces ASIC personnalisées, la concentration des positions institutionnelles et un déploiement inefficace du capital via des arrangements de financement par les fournisseurs.

Son évaluation ? Ces préoccupations sont soit disproportionnées, soit fondamentalement mal comprises.

Concernant les dépenses de mémoire, Arya souligne que bien que les coûts HBM par rack puissent augmenter de 0,2 à 0,3 million de dollars lors de la transition des plateformes Blackwell vers Rubin, le prix des racks pourrait simultanément bondir de 2 à 3 millions de dollars — passant d'environ 3–4 millions de dollars à 6–7 millions de dollars. Selon son analyse, cet effet de levier sur les prix devrait maintenir les marges brutes autour du milieu des 70 %.

La narration autour des ASIC est un terrain connu

La concurrence des ASIC personnalisés existe, mais ce n'est guère une nouveauté. Google a introduit son TPU en 2015. Amazon est entré sur le marché avec Trainium en 2020. Meta a lancé MTIA en 2023. Malgré cette succession de concurrents, le revenu des accélérateurs GPU de Nvidia a été multiplié par 700.

Les dernières divulgations par segment de l'entreprise révèlent que les ventes aux hyperscalers ont bondi de 115 % en glissement annuel — essentiellement le double du rythme de croissance des dépenses en capital cloud. Arya interprète cela comme une preuve de gains de parts de marché, et non d'une érosion.

La distinction fondamentale entre les GPU et les ASIC, souligne-t-il, repose sur la polyvalence. Les ASIC sont conçus pour des charges de travail étroites au sein de l'infrastructure d'un seul hyperscaler. Nvidia fournit une plateforme avec une compatibilité universelle. Arya projette que Nvidia contrôlera 65–70 % des dépenses en capital IA sur le long terme, les 30–35 % restants étant partagés entre les ASIC et des concurrents comme AMD.

En ce qui concerne la concentration de la propriété, environ 78 % des fonds actifs du S&P 500 détiennent des positions NVDA, avec une pondération de 1,15x. Les investissements stratégiques totalisent environ 65 milliards de dollars. Bien qu'Arya reconnaisse ces éléments comme des vents contraires potentiels, il calcule que les investissements consomment moins de 35 % du flux de trésorerie disponible, préservant ainsi la capacité pour les rachats d'actions et la distribution de dividendes.

Le prochain rapport sur les résultats prend le devant de la scène

Arya met en avant l'annonce imminente des résultats comme un catalyseur potentiel pour un renversement du sentiment. Il anticipe qu'elle « renforcera les avantages concurrentiels de Nvidia en matière de produits, de pouvoir de fixation des prix et d'exécution de la chaîne d'approvisionnement ».

Aux valorisations actuelles, NVDA se négocie à 18 fois les bénéfices futurs — marquant un plus bas sur sept ans. Ses homologues technologiques de grande capitalisation — Amazon, Meta, Google, Microsoft, Apple — affichent un PER futur moyen de 22x–19x sur les projections CY27/28. Cela représente une prime de 30–35 % par rapport à Nvidia, qu'Arya considère comme injustifiée compte tenu de la trajectoire de croissance de l'entreprise.

Le consensus de Wall Street soutient cette vision. Parmi 37 recommandations d'analystes, 36 recommandent l'achat et une recommande la conservation. L'objectif de cours consensus s'élève à 309,33 $, impliquant une hausse de 57 % au cours des douze prochains mois.

L'article « L'action Nvidia (NVDA) accuse un retard de 68 % sur l'indice des semi-conducteurs — BofA voit une opportunité d'achat majeure » est paru en premier sur Blockonomi.

Vous aimerez peut-être aussi

L'or recule alors que la reprise des tensions entre les États-Unis et l'Iran relance les paris sur une hausse des taux de la Fed, le compte rendu du FOMC au centre de l'attention

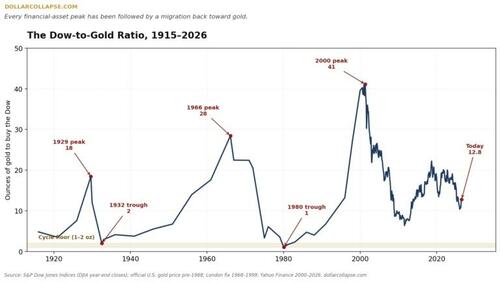

La Grande Migration : Ce que le ratio Dow/Or nous révèle

Vitalik Buterin signale les risques d'exfiltration de données dans OpenClaw