La Fed signale le risque d'inflation lié à l'IA alors que la probabilité d'une hausse des taux dépasse 59 %

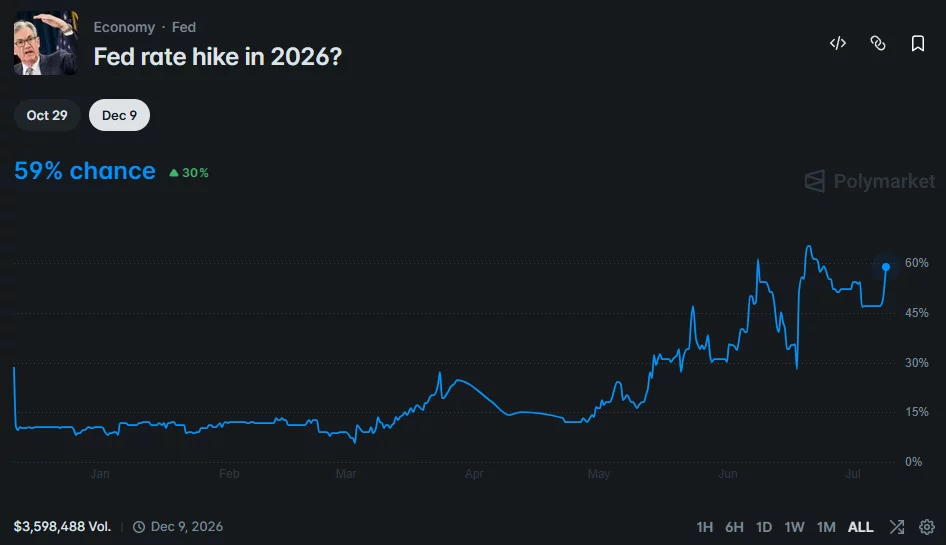

La Réserve fédérale a averti qu'une forte demande liée à l'intelligence artificielle pourrait maintenir l'inflation à un niveau élevé, tandis que la probabilité d'une hausse des taux d'intérêt aux États-Unis cette année, telle que priced par le marché, a dépassé 59 %.

- Le compte rendu de la Fed a identifié la demande en IA, les tarifs douaniers et les tensions au Moyen-Orient comme des moteurs potentiels d'une inflation persistante.

- La plupart des responsables de la Fed ont indiqué que des taux plus élevés pourraient être nécessaires si l'inflation reste supérieure à l'objectif de 2 %.

- Polymarket attribue désormais une probabilité de 59 % à une hausse des taux de la Fed cette année, tandis que les cotes d'une pause en juillet restent à 69,5 %.

Selon le compte rendu de la réunion de juin du Comité fédéral de l'open market (FOMC) de la Réserve fédérale, les décideurs ont discuté de plusieurs scénarios pour la politique monétaire en fonction de l'évolution de l'inflation et du marché du travail.

L'un des scénarios envisagés impliquait une inflation restant supérieure à l'objectif de 2 % de la banque centrale malgré un marché du travail stable, sous l'effet d'une forte demande liée à l'IA, du conflit au Moyen-Orient ou des effets des tarifs douaniers.

Dans ces conditions, le compte rendu a montré que presque tous les participants estimaient qu'un resserrement supplémentaire de la politique serait probablement nécessaire pour ramener l'inflation à l'objectif de la Fed. Parallèlement, le document présentait un scénario alternatif dans lequel les pressions inflationnistes s'atténuent, permettant à l'inflation de revenir vers 2 %.

Une inflation élevée maintient l'option du resserrement sur la table

Si l'inflation commence à se refroidir, presque tous les participants ont déclaré qu'il serait probablement approprié de maintenir le taux actuel des fonds fédéraux ou de le baisser à terme, selon le compte rendu de la réunion.

La réunion de juin s'est finalement achevée avec la Réserve fédérale laissant les taux d'intérêt inchangés, il s'agissait de la première réunion de politique monétaire présidée par Kevin Warsh depuis sa prise de fonction en tant que président de la Fed.

Le compte rendu a également révélé des divergences entre les décideurs quant au niveau auquel les taux d'intérêt devraient se terminer l'année. De nombreux participants ont projeté que le taux approprié des fonds fédéraux se situerait dans ou légèrement en dessous de la fourchette cible actuelle d'ici la fin de l'année. D'autres ont toutefois estimé que les taux devraient finir l'année au-dessus de la fourchette actuelle, soulignant l'incertitude persistante concernant les perspectives d'inflation.

Par ailleurs, quelques participants ont argué qu'il existait déjà des arguments en faveur d'une hausse des taux, car les risques haussiers d'inflation restaient élevés tandis que les risques baissiers pour le marché du travail s'étaient quelque peu atténués. Malgré cela, ces responsables ont toujours soutenu le maintien du taux directeur inchangé lors de la réunion de juin.

Les marchés continuent de prixer une nouvelle hausse des taux

Alors que les décideurs débattaient de multiples scénarios, les marchés de prédiction se sont de plus en plus orientés vers une nouvelle hausse des taux avant la fin de l'année. Selon les données de Polymarket, les traders attribuent actuellement une probabilité de 59 % à une hausse des taux d'intérêt par la Réserve fédérale en 2026.

Ces cotes ont augmenté cette semaine suite au renouvellement des tensions entre les États-Unis et l'Iran après que le président Donald Trump a menacé de nouvelles frappes militaires contre l'Iran, ajoutant une autre source potentielle de risque inflationniste alongside l'incertitude sur le marché de l'énergie.

Parallèlement, les attentes pour la prochaine réunion de la Fed restent plus équilibrées. Selon l'outil CME FedWatch, il y a une probabilité de 69,5 % que les décideurs laissent les taux d'intérêt inchangés lors de la réunion du FOMC de juillet. Bien que cela reste l'issue la plus probable, la probabilité a diminué par rapport aux environ 80 % enregistrés la semaine dernière.

Les prix actuels de CME FedWatch indiquent également une chance de 30,5 % d'une hausse des taux en juillet, ce qui suggère que les investisseurs sont moins certains que la Fed pourra maintenir les coûts d'emprunt inchangés si les risques inflationnistes continuent de s'accumuler.

Dans l'ensemble, le compte rendu de la réunion de juin indique que les responsables de la Réserve fédérale continuent de considérer les données d'inflation entrantes comme le facteur décisif pour la politique future. Alors que de nombreux membres voient encore la possibilité de maintenir ou éventuellement de baisser les taux si les pressions sur les prix s'atténuent, une inflation persistante driven by la demande en IA, les développements géopolitiques ou les tarifs douaniers pourrait toujours pousser la banque centrale vers une nouvelle hausse des taux plus tard cette année.

Vous aimerez peut-être aussi

Le Mexique nomme Marquez comme nouvel entraîneur après l'élimination en Coupe du monde

Le plan de distribution SPARK de MakerDAO donne une forme plus précise à la feuille de route Endgame

Azmin suggère un programme d’eau gratuite si le PN gouverne Johor