Y a-t-il un endroit sûr alors que le Bitcoin s'affaiblit ? Pourquoi même le Trésor à 2 ans commence à craquer

Même les coins les plus sûrs du marché peuvent commencer à sembler inquiétants lorsque le pétrole bondit, que la guerre s'éternise et que les investisseurs commencent à se demander si l'inflation repart dans la mauvaise direction.

C'est le message que nous avons reçu de la vente mardi des bons du Trésor américain à 2 ans. Ce sont des obligations d'État à court terme, et elles sont largement surveillées car elles reflètent ce que les investisseurs pensent pouvoir se produire au cours des deux prochaines années, en particulier avec les taux d'intérêt de la Réserve fédérale.

Lorsque la demande pour ces bons du Trésor à courte durée est forte, cela nous indique que les investisseurs professionnels et institutionnels estiment que l'inflation va s'atténuer et que la politique finira par s'assouplir.

Ainsi, lorsque la demande faiblit, le signal change également. Les investisseurs demandent une meilleure compensation et se préparent à une période plus difficile à venir.

L'adjudication de mardi s'est inscrite dans cette deuxième catégorie. Le Trésor a vendu 69 milliards de dollars de billets à 2 ans avec un rendement élevé de 3,936 %, et la demande a été plus faible que le mois précédent. Le ratio de couverture est tombé à 2,44 contre 2,63 en février, tandis que les négociants principaux ont fini par prendre une part beaucoup plus importante de la vente.

Ces chiffres nous indiquent que les investisseurs ont montré moins d'appétit que d'habitude pour prêter de l'argent au gouvernement américain pendant seulement deux ans à un taux d'intérêt de 3,9 %.

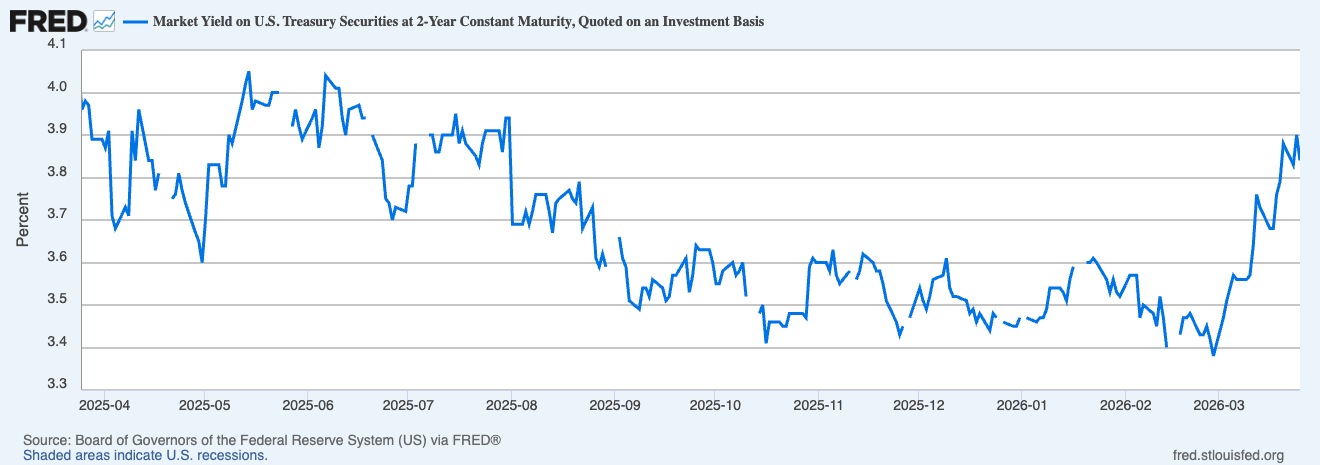

Graphique montrant le rendement des titres du Trésor à 2 ans du 26 mars 2025 au 25 mars 2026 (Source : The Federal Reserve Bank)

Graphique montrant le rendement des titres du Trésor à 2 ans du 26 mars 2025 au 25 mars 2026 (Source : The Federal Reserve Bank)

Cette vente faible est arrivée à un moment où le conflit au Moyen-Orient avait fait grimper le pétrole, et les espoirs de réductions rapides des taux par la Réserve fédérale commençaient à s'estomper. L'activité commerciale américaine a ralenti à un plus bas de 11 mois en mars même si les coûts et les prix de vente se sont accélérés, une combinaison qui a laissé les investisseurs face à un tableau économique assez inconfortable.

Le bon du Trésor à 2 ans est l'un des meilleurs indicateurs du marché sur la direction que les investisseurs pensent que les taux d'intérêt prendront dans un avenir proche. Une adjudication faible signale que les traders ne sont pas convaincus que la Fed pourra assouplir sa politique bientôt. Cela peut également signaler que la crainte de l'inflation commence à dépasser l'instinct habituel de se précipiter vers la dette publique lors d'un choc géopolitique.

Pourquoi cette simple adjudication est devenue un signe d'avertissement

Pendant la majeure partie de l'année dernière, les investisseurs espéraient voir la lumière au bout du tunnel. L'inflation semblait diminuer, et la croissance ralentissait de manière ordonnée, ce qui permettrait à la Fed d'avoir finalement de la marge pour réduire les taux. Les obligations du Trésor à court terme s'intégreraient parfaitement dans ce marché en reprise, car elles offraient un moyen rentable de se positionner pour une politique plus souple à venir.

Mais tout cela s'est effondré avec le récent choc pétrolier. Alors que le conflit en Iran menace de se transformer en guerre totale au Moyen-Orient, les prix du pétrole ont explosé, alimentant les coûts de l'essence et les coûts commerciaux plus larges. Cela a essentiellement annulé tout l'assouplissement que nous avons constaté dans l'activité commerciale, laissant les marchés aux prises avec la perspective que l'économie pourrait ralentir tandis que l'inflation augmente. Cette combinaison empêcherait la Fed d'offrir un quelconque soulagement facile au cours de l'année prochaine environ.

Une fois que nous commençons à considérer cela comme une possibilité réelle, le sens d'un actif « sûr » change.

Bien que la sécurité relative d'un actif compte toujours dans ces circonstances, l'inflation compte davantage.

Les investisseurs commencent à se demander si détenir un bon du Trésor à 2 ans à un rendement donné offre vraiment suffisamment de protection lorsque les prix de l'énergie augmentent et que la voie vers des taux plus bas semble moins certaine. C'est pourquoi la faible demande de cette semaine a attiré autant d'attention : elle a montré que le marché voulait plus de rendements avant de s'engager.

La rhétorique de la Fed a ajouté à cette inquiétude. Le gouverneur de la Fed Michael Barr a déclaré que les décideurs politiques pourraient devoir maintenir les taux stables pendant un certain temps car l'inflation reste supérieure à l'objectif et le conflit au Moyen-Orient a ajouté un risque à la hausse par le biais de l'énergie.

Des commentaires comme celui-ci aident à expliquer pourquoi les bons du Trésor à 2 ans sont si importants : ils constituent la partie du marché du Trésor la plus étroitement liée au prochain chapitre de la politique de la Fed. Lorsqu'ils commencent à vaciller, les investisseurs réagissent généralement à ce qu'ils pensent que la banque centrale pourra ou ne pourra pas faire ensuite.

Ce que le signal dit sur l'économie à partir de maintenant

L'adjudication de ce mois a été un signal d'alarme pour les prochains mois.

Les investisseurs commencent à tester si l'une des anciennes hypothèses tient toujours : l'inflation peut-elle continuer à s'atténuer si le pétrole reste élevé ? La Fed peut-elle réduire les taux si les coûts énergétiques commencent à faire augmenter les prix encore plus ?

Les réponses à ces questions affecteront tout le monde, pas seulement les acheteurs du Trésor.

Des rendements à court terme plus élevés peuvent maintenir des conditions financières serrées, faire pression sur les valorisations sur d'autres marchés et augmenter l'obstacle à la prise de risque sur les actions et les actifs spéculatifs. Ils peuvent également modifier les conditions d'emprunt, car les attentes concernant la politique future de la Fed se répercutent sur toutes sortes de décisions de tarification.

C'est pourquoi une adjudication faible à l'extrémité avant de la courbe peut finir par raconter une histoire plus large sur la confiance, la peur et la façon dont les investisseurs voient la prochaine phase de l'économie prendre forme.

Il y a encore de la place pour que ce signal se refroidisse. Les espoirs de cessez-le-feu ont aidé les prix du pétrole à se replier un peu, et ce type de mouvement peut atténuer une partie de la pression sur les attentes d'inflation.

Néanmoins, le marché se dispute toujours avec lui-même, et le débat est vivant dans chaque nouveau titre sur le pétrole, chaque remarque de la Fed et chaque nouvelle lecture sur les prix et la croissance.

Pour l'instant, le message de l'adjudication est clair : les investisseurs regardent les deux prochaines années et voient une route plus difficile qu'il y a un mois. Ils voient la guerre, le pétrole, l'inflation, une activité plus lente et une Réserve fédérale qui a moins de marge pour venir à la rescousse que les marchés l'espéraient. Et nous avons entrevu un marché commençant à intégrer un monde plus difficile dans ses prix.

L'article Y a-t-il un endroit sûr alors que le Bitcoin s'affaiblit ? Pourquoi même le bon du Trésor à 2 ans commence à craquer est apparu en premier sur CryptoSlate.