MSTRとSTRCの比較 ビットコイン戦略を選ぶ

ストラテジー社は現在、ビットコイン支持者に全く異なる2つの乗り方を提供している。1つは波をすべて浴びながら乗る方法。もう1つは、船が進む間に報酬を得る方法。

かつてのマイクロストラテジーは、1枚当たり約7万5694ドルの平均取得価格で76万2099BTCを保有している。総額はおよそ510億ドルとなる。その巨大なビットコインの山が、普通株(MSTR)と永続型優先株「ストレッチ(STRC)」の両方を裏付けている。同じエンジンながら体験は正反対。どちらを選ぶかは、ビットコインに確信を持つ投資家にとって今年最大のポートフォリオ判断になる可能性がある。

2銘柄、1つの国債、市場で明暗

MSTRはアドレナリン全開の選択肢。ストラテジー社は株式や債券を発行し、さらにビットコインを買い、その価格変動を両方向で増幅する。

ブル相場では、MSTRはBTCの1.5倍~3倍ものリターンを記録している。下落局面では、損失も同様に増幅される。

資本構成においては、債務の返済が普通株より優先される。さらに資金調達による希薄化は、ビットコインの価格が停滞・下落した場合の損失を上乗せする。

配当はない。利回りもない。セーフティネットもない。MSTR保有者は価格上昇にすべてを賭ける。その賭けが実れば、リターンは極めて大きい。そうでなければ、過去6カ月が物語を示す。

マイクロストラテジー(MSTR)株価とBTCのパフォーマンス比較 出典: Bitcoin Treasuries

マイクロストラテジー(MSTR)株価とBTCのパフォーマンス比較 出典: Bitcoin Treasuries

STRCは、同じ前提のもとで正反対の賭けとなる。2025年7月に年9%の配当で登場したこの永続型優先株は、毎月の現金分配を行い、株価が基準値100ドル付近で取引されるよう利回りを調整している。

同配当率は7カ月連続で上昇し、4月時点で11.5%に到達。そのまま維持された。導入以来初の据え置きは、仕組みが設計通りに機能している証左となる。

調整ルールは公開されている。STRCの30日間出来高加重平均価格が95ドルを下回れば、取締役会は配当を50ベーシスポイント以上引き上げることを推奨する。

価格が99~101ドルの間なら何も変わらない。101ドルを上回れば、利回り引き下げもあり得る。ビットコインの日々の値動きは排除される。その代わりに、予測可能な毎月の収入が確保される。

ストラテジーのフォン・リーCEOは3月に、STRCの保有者の約80%が個人投資家であると述べた。MSTRの普通株式については同割合が40%にとどまる。

Xで最新ニュースをフォロー

市場の選別が進行中だ。投資家の考えるお金、リスク、そして安眠のスタイルに応じて、それぞれが合致する金融商品を自ら選びつつある。

数値が格差の深刻さを浮き彫りに

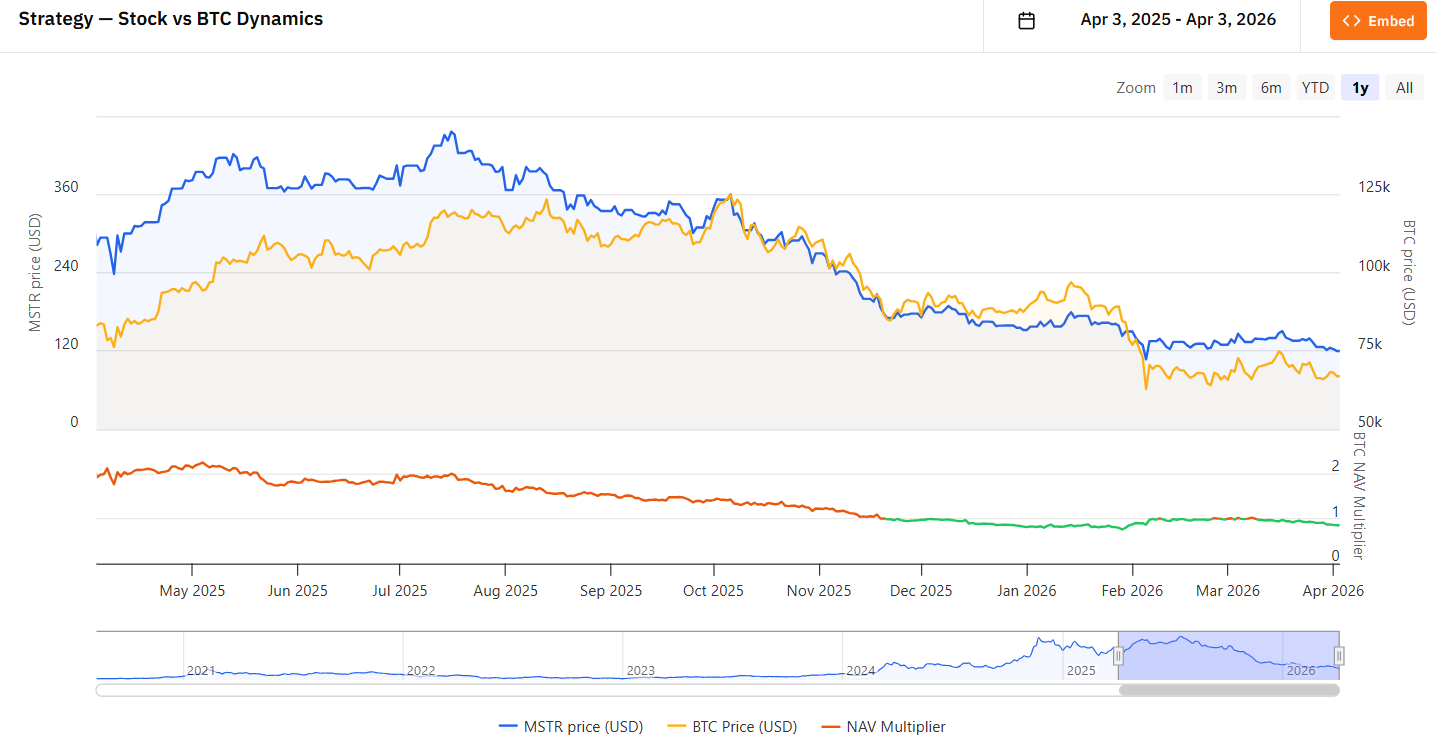

MSTRは4月2日、119.13ドルで取引を終えた。1日の値幅は116.40~120.22ドルの狭いレンジ。株価は過去6カ月でおよそ56%下落し、52週高値457.22ドルからは74%安い。これは現実のポートフォリオ上で、レバレッジが逆回転で働いた結果。

一方、STRCは同日100.00ドルと横ばいだった。過去52週間の価格帯も88.00~100.42ドルと極めて小さい。年初来リターンは約4%で、ほぼすべてが配当によるもの。意図的に退屈な設計。しかし狙いは利益の着実な確保にある。

MSTRとSTRCの株価パフォーマンス比較 出典: TradingView

MSTRとSTRCの株価パフォーマンス比較 出典: TradingView

ベンチマーク・ストーンエックスの株式調査アナリスト、マーク・パルマー氏は、MSTRを「レバレッジ型で配当のないビットコインの代替資産」と位置づけ、洗練されたリスク耐性の高い投資家向きと指摘。

一方、同氏はSTRCについて、予測可能なリターンとビットコインによる多重担保により、多くの個人投資家が実際に望んでいるインカム像を体現していると述べた。

担保超過の点も重要だ。ストラテジー社は配当に充てる現金準備として22億5000万ドルを保有し、BTC資産の規模はSTRCの名目時価総額50億ドルをはるかに上回る。

仮にビットコインが大幅下落しても、優先株は資本構成上、普通株より上位に位置する。MSTR保有者が先に損失を吸収する仕組み。

ストラテジーもまた、普通株式とSTRC発行とを等分に分けた総額420億ドルのATM(at-the-market)プログラムを発表した。この施策で、100万BTCの公開目標に向けてビットコインの積み増しを継続する構え。

このプログラムにより、STRCは単なるインカム商品ではなく、次のビットコイン購入フェーズを牽引する主な資金エンジンとなる。

成長か収益か それが最大の問い

この選択は信念の問題ではなく、気質によるもの。MSTRとSTRCの保有者はいずれもビットコインを信じている。ただし、その信念をポートフォリオでどう表現するかについて意見が分かれる。

MSTRは忍耐力と鋼の神経を報いる。もしビットコインが現在の約6万7000ドル付近のレンジから回復し、過去最高値を上回れば、MSTR保有者は他の優先株や現物では得られない大幅な利益を得る可能性がある。

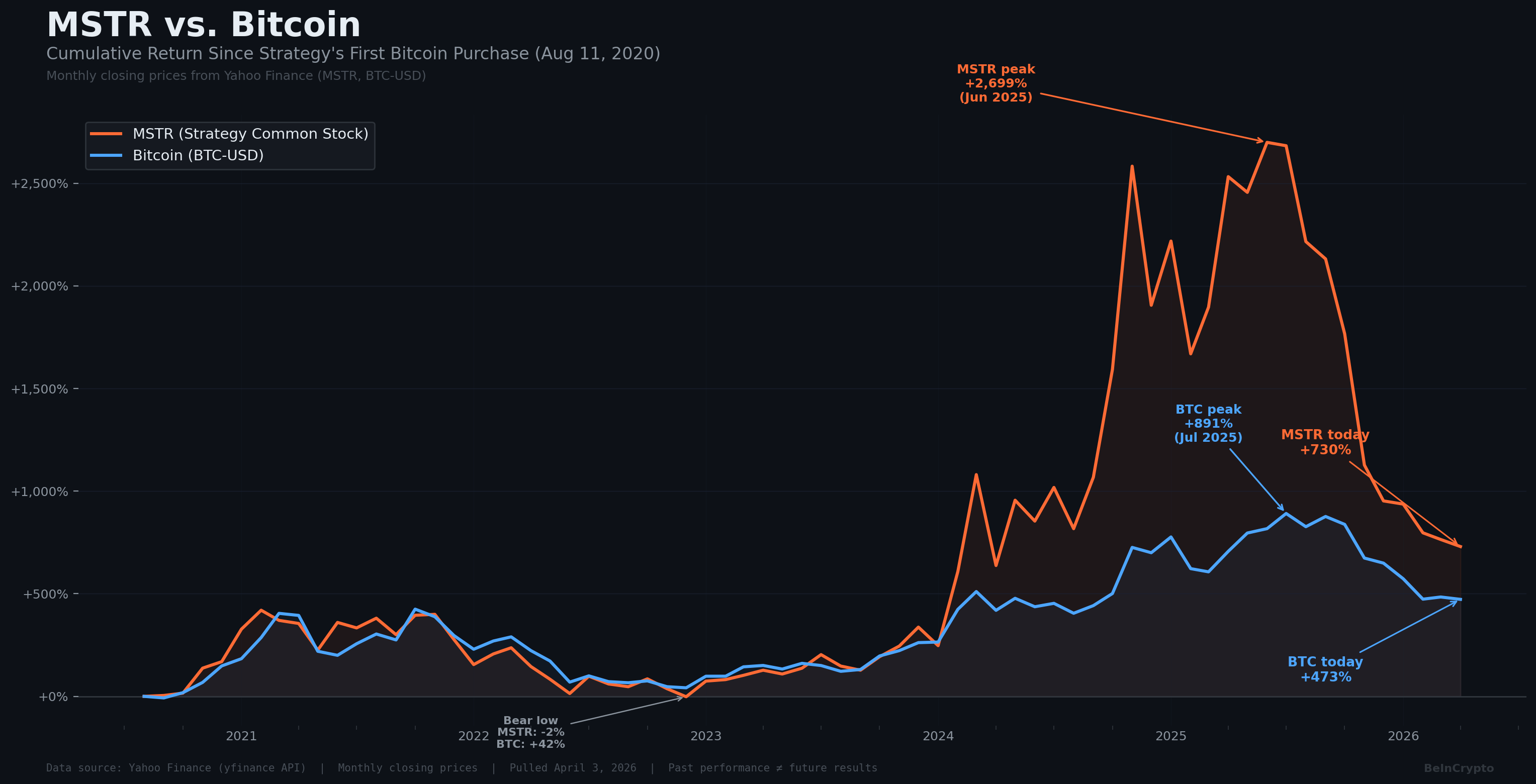

歴史的なパターンもこれを裏付ける。MSTRは複数年に及ぶブルランで3000%以上のリターンを記録したこともあり、BTC自体のリターンが900%前後であったという分析もある。

MSTRとBTCの価格パフォーマンス 出典:BeInCrypto

MSTRとBTCの価格パフォーマンス 出典:BeInCrypto

しかし、現在のバランスシートはそのレバレッジの代償も示している。ストラテジーのBTC保有分は、含み損が55億ドル超となっている。

同社は13週間続けていたビットコイン買い付けを先週停止した。インサイダー売却も表面化し、取締役のジャロッド・パッテン氏が2100株を売却した。

同株は主要な移動平均線すべてを下回る水準で取引され、モメンタム指標も弱い。

STRCは一貫性と規律を報いる。年率11.5%の利回りは、1株あたり約0.96ドルを毎月分配し、高利回り債券に近い性格を持つ。

各権利落ち日には、一時的な価格下落が発生するものの、STRCは9営業日から12営業日で額面まで回復している。

配当金はこれまで、非課税の元本払戻しとして区分されており、即時の課税義務を伴わずに取得原価を引き下げている。

トレードオフは明白。

- STRC保有者はビットコインの急騰(ムーンショット)を享受できない。

- 価格は100ドル付近を維持する設計。

- 上昇余地には上限がある。

- 主な目的はインカムである。

多くの投資家が見落とす全体像

STRC発行による資金調達は3月単月で11億8000万ドルに達し、約1万6800BTC分を購入した。同期間に普通株式の売却で調達された資金はわずか3億9600万ドル。

STRCの保有者が、今やストラテジーのビットコイン積み増しを支える主な資金源となっている。

この変化は、2つの金融商品間の関係性を変える。

- MSTRはSTRCによる資本流入が増えるほど恩恵を受ける。STRCの発行増は、普通株主の希薄化を抑えつつビットコインの購入余力を増やす。

- STRCはビットコイン価値が上昇するほど恩恵を受け、配当原資となる財務基盤が強化される。互いに利益をもたらす構造。

現物ビットコインを自己保管しつつ、MSTR・STRCの両方を保有する投資家も増えている。

- MSTRのレバレッジ型上昇余地

- STRCによる安定的なインカム、

- そして直接的なBTC保有による純粋な主権性。

この3つは同じ資金を奪い合う商品ではない。同じ信念を多面的に支える存在である。

金融商品を否定するビットコイン至上主義者とそれを活用する投資家との対立は、構造的現実を見落としている。

- 3つのルートはいずれもビットコイン需要を押し上げる。

- 3つすべてが同じ財務成長の恩恵を受ける。

唯一問われるのは、その組み合わせが各投資家のポートフォリオにどう合致するかという点である。

万人に当てはまる唯一の答えはない。しかし、どちらか一方を無視すれば、成長かインカムのいずれかをみすみす逃すことになる。

関連コンテンツ

今週トランプ氏のイラン演説で大きく動いた米株3銘柄

ウォール街が今注目している3つのロボティクス銘柄