ストラテジー社、再びビットコイン戦略確立なるか

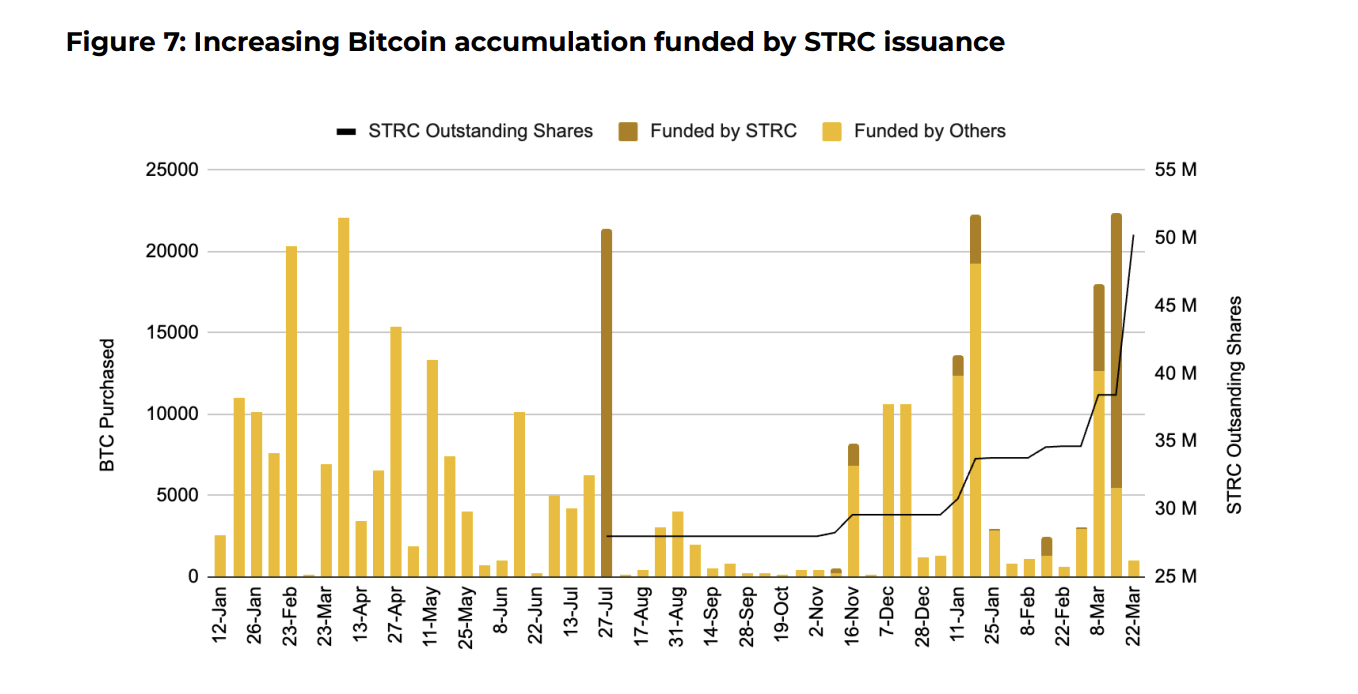

ストラテジーは、2026年3月にStretch(STRC)優先株を通じて15億6000万ドルを調達し、同月のビットコイン(BTC)購入額の約半分を資金調達した。一方、デジタル資産トレジャリー(DAT)分野の他社の一部は保有資産を売却した。

この乖離は、ストラテジーと、低迷する価格と利益率圧縮を受けBTC売却を余儀なくされているDAT企業の間で、格差が拡大していることを浮き彫りにしている。業界にとって重要な疑問も生じている。BTCに集中する企業における資金調達の主な手段として、優先株式が主流となる可能性はあるか。

ストラテジー、STRC計画でBTC数十億ドル投資

ストラテジーは、2026年に約9万BTC(約72億5000万ドル相当)を保有するに至った。この水準は、既に2025年の全購入額の40%に相当し、2022年の弱気相場期間に積み上げたBTCの10倍となる。

STRCは年率11.5%の累積配当を毎月支給し、額面100ドル近辺で取引されるよう調整される。利回りの高さと低ボラティリティが高い需要を呼んでいる。

バイナンスリサーチによると、3月の取引高は43億5000万ドルと過去最高を記録し、前月比で95%増となった。

X(旧Twitter)でも最新ニュースを随時発信中

MicroStrategyのSTRC株式発行はBTC購入資金となる 出典: Binance Research

MicroStrategyのSTRC株式発行はBTC購入資金となる 出典: Binance Research

一方で、逆方向に進む企業もある。例えば、MARAホールディングスは、転換社債の償還目的で1万5133BTC(約11億ドル相当)を売却した。ライオット・プラットフォームズは、2026年第1四半期に3778BTC(2億8950万ドル相当)を売却。コアサイエンティフィックは、1月に1900BTCを売却した。

ジーニアス・グループは、4月1日に保有する全84.15BTCを売却した。ナカモト・ホールディングスは、3月に約284BTC(約2000万ドル相当) を縮小した。

その対比は鮮明である。DAT企業は、事業運営や債務対応のためにBTC準備を取り崩し、株価下落とも戦わねばならない。一方、ストラテジーはSTRC株によって、購入を継続するための独自の資金調達チャネルを構築した。

優先株式の連鎖危機が始動

この手法は、今やストラテジーだけのものではない。StriveもSATAという優先株型の資金調達手段で2億5000万ドル超を調達し、年率12.75%の配当を実現している。

今、BTC売却で経費や債務返済を強いられているDAT各社にも、優先株式のような金融手段は新たな道となりうる。資産を低迷時に売却する代わりに、利回り付きの証券を発行し固定収入型の資本を集め、それをBTC購入資金に転換できる。

このモデルがより広く採用されれば、バイナンスリサーチが「業界全体での新たなビットコイン買い圧力」と形容する体制が確立する可能性もある。

このモデルがさらに広がるかどうかは、長期的な下落相場でも機能するかにかかる。今のところ、MicroStrategyは買いを続け、他社が売却を進める中で、優先株を活用した資金調達が中心となっている。

YouTubeチャンネルではリーダーや記者による専門解説も配信中

関連コンテンツ

石油供給ショックが世界的な乖離を引き起こす – BNYの分析が2025年の市場分断を明らかに

イーサリアム(ETH)の次の大きな動きは、この「スタートエンジン」レベルにかかっている