Salesforceは45%下落。2026年は転換点となるか?

Key Stats:Salesforce株

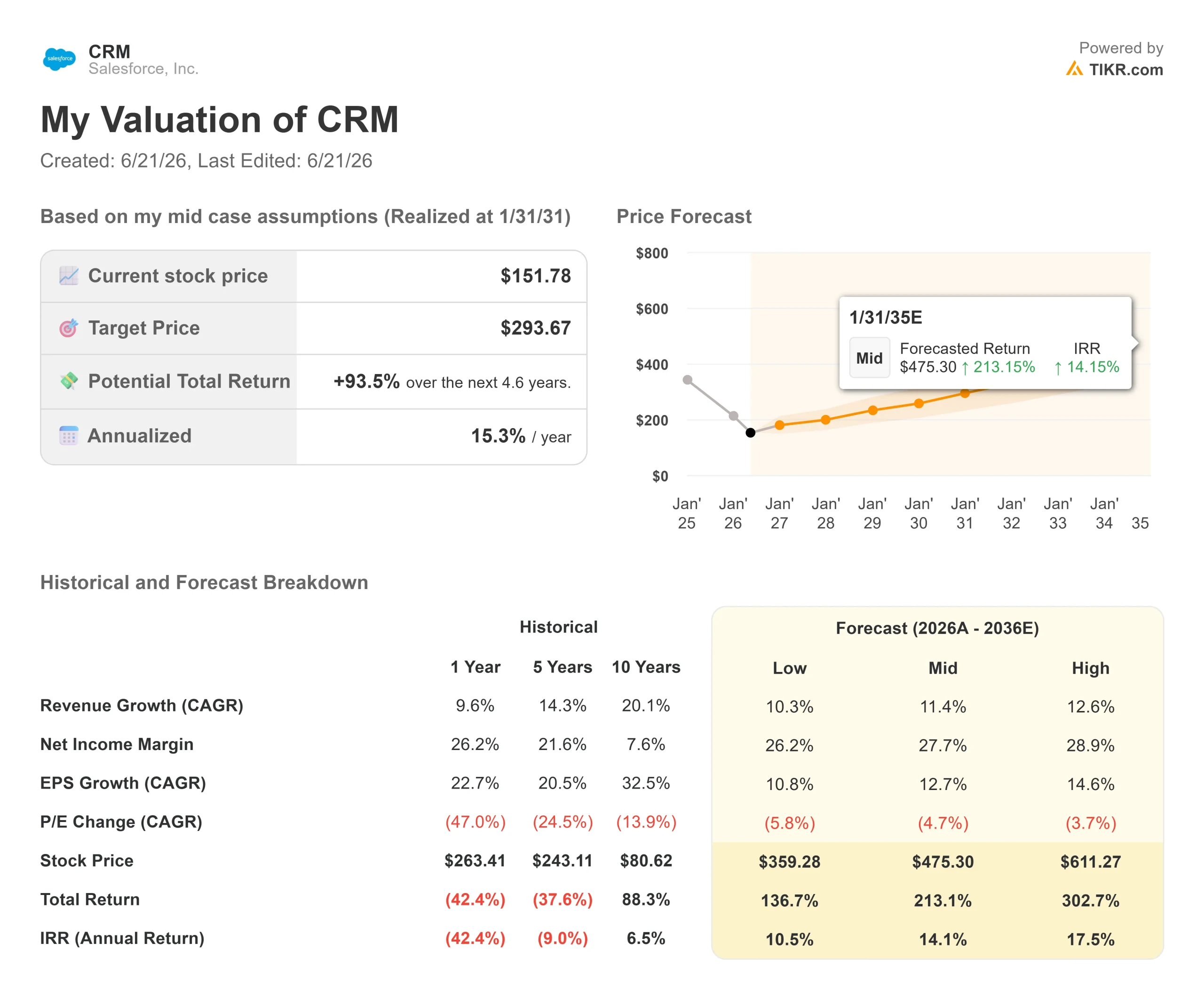

- 現在の株価: $151.78

- 目標株価(中間値): ~$290

- 市場コンセンサス目標値: ~$250

- 潜在的な総収益率: ~94%

- 年率換算IRR: ~15% / 年

- 決算反応: (0.75%)(2026年5月27日)

- 最大下落率: 44.53%(2026年6月18日)

公開中:TIKRの新しいバリュエーションモデルを使って、お気に入り銘柄の上昇余地を確認しよう(無料) >>>

何が起きたのか?

1年前につけた高値$276.80を下回る水準に位置している。2026年を通じて株価は一つの懸念を消化し続けている。それは、Salesforceが現在販売しているAIエージェントが、1999年以来顧客が契約してきた人的シートを静かに不要にしてしまうのではないかという懸念だ。強気派は、顧客とのあらゆるやり取りを管理するために企業が利用する世界最大の顧客関係管理(CRM)プラットフォームは、エージェントが増えれば増えるほど価値が高まると反論する。市場はまだどちらが正しいか判断できずにおり、売り込まれた株価と依然として成長を続けるビジネスとのギャップは、この問いに向き合うに値するほど大きい。

この局面が異なるのは、Salesforceがスライドではなく実際の取引を通じて、この議論に勝つための計画を投資家に示したからだ。

3週間で3件の買収計画が明らかに

約3週間の間に、Salesforceは固定ウェブページではなくオープンなインターフェースを通じてデジタルコンテンツを配信するコンテンツプラットフォームのContentfulと、従量課金制向けに構築された請求プラットフォームのm3terとの契約に署名した。いずれも、すでにデータ管理のためにInformaticaを組み込んだスタックに組み入れられる。株価は反応しなかった。m3terのニュースが新たなレイオフの発表と重なった6月9日、CRMは約3.9%下落した。市場が請求インフラを成長の手段ではなく単なる配管設備と捉えたためだ。

しかし、その「配管設備」こそが重要なのだ。AIエージェント1体が10人分の仕事をこなす時代に、10シート分の料金を請求し続けることは意味をなさなくなる。m3terはSalesforceに、エージェントが実際に行った作業に応じて課金する仕組みを提供し、リアルタイムの使用状況を請求書に変換する。Agentforce Revenue ManagementのEVP兼GMであるMeredith Schmidtが述べたように、AIは業界の構造を「従来のサブスクリプションから従量課金モデルへ」と転換させている。これはベア派の主張を覆すものだ。Salesforceはシートモデルが崩壊するのを待っているのではなく、それに代わるモデルを自ら構築しているのだ。

Salesforce株の過去実績および将来予測を確認する(無料)>>>

スライドを離れて経営陣が語ったこと

最も率直な見解が示されたのは、6月9日のMizuho Technology Conferenceでのファイアサイドチャットだ。社長兼CMOのPatrick Stokesは、外部のAIエージェントがオープンスタンダードを通じてSalesforceのデータにアクセスできるようにする同社の取り組み「Headless 360」について説明した。Stokesは、自社のAIラボパートナーがSalesforceにウェブサイトとしてログインするのをやめ、独自のエージェント経由でデータを取得し始めた結果、利用量が減るどころか増加したと述べた。

「実際に目にしているのは、利用の拡大と消費の拡大だ」とStokesは語った。また、プラットフォーム上で稼働するエージェントを顧客自身が識別できるよう、人的シートと並行して「エージェントユーザーライセンス」が登場する可能性が高いと示唆した。これはシート問題に対する戦略的な回答であり、最も懸念を抱く投資家に向けて直接示されたものだ。エージェントが従量制課金に紐づく新たなライセンス単位となれば、シートの減少は終焉ではなく移行に過ぎなくなる。

懸念の裏にある数字

企業価値の45%を失った企業は、通常赤字に陥っている。しかしSalesforceは正反対だ。2026年度通期で売上高$415億(前年比約10%増)、売上総利益率77.6%、フリーキャッシュフローマージン34.7%を記録して着地した。2027年度第1四半期の決算(5月27日発表)は売上・利益ともに市場予想を上回ったが、その日の株価は0.75%下落した。同社は積極的な自社株買いで発行済み株式数を減らしながら、売上高の3分の1以上をキャッシュに転換している。

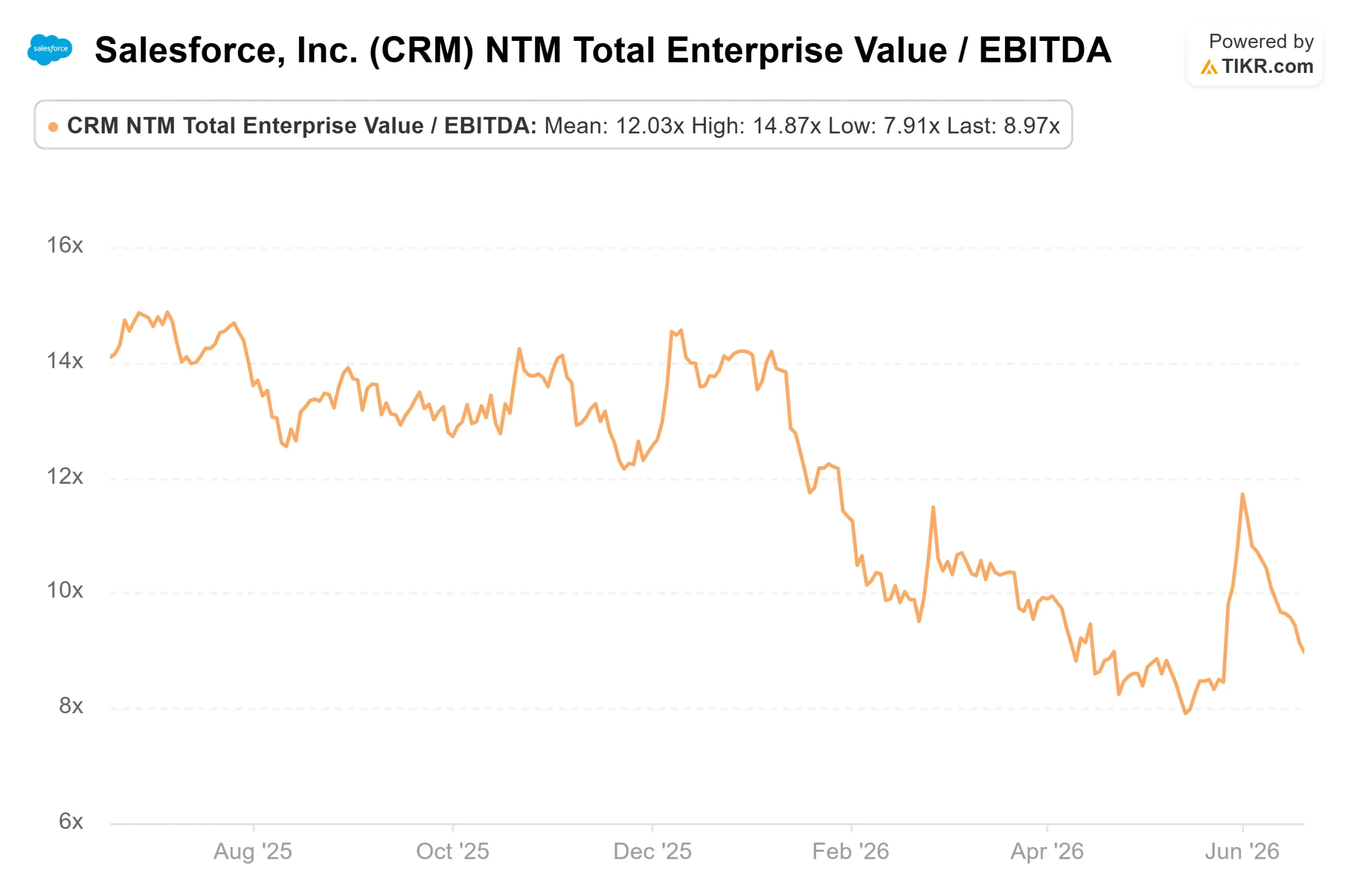

このキャッシュ創出力こそが、バリュエーションが単なる割安ではなく、乖離しているように見える理由だ。SalesforceのNTM EV/EBITDA(先行き企業価値対利益倍率)は8.97倍で、ソフトウェア同業他社の平均約29.87倍を大きく下回る。ServiceNow、Cadence、CrowdStrikeはいずれもはるかに高い先行き倍率で取引されている。グループ内で最大かつ最もキャッシュを生み出す銘柄が、ほぼすべての同業他社を下回る評価を受けているのは、その成長が永続的に停滞すると信じる場合にのみ合理的な説明がつく。

Salesforceフリーキャッシュフロー&マージン (TIKR)

Salesforceフリーキャッシュフロー&マージン (TIKR)  Salesforce NTM EV/EBITDA (TIKR)

Salesforce NTM EV/EBITDA (TIKR)

TIKRでSalesforceと同業他社のパフォーマンスを比較する(無料)>>>

TIKR高度モデル分析

- 目標株価(中間値): ~$290

- 潜在的な総収益率:~94%

- 年率換算IRR: ~15% / 年(現在の株価$151.78から)

Salesforce高度バリュエーションモデル (TIKR)

Salesforce高度バリュエーションモデル (TIKR)

アナリストによるSalesforce株の成長予測と目標株価を確認する(無料)>>>

予測を支える収益ドライバーは2つある。コアクラウド全体にわたるサブスクリプションの継続的な二桁成長と、m3terの請求レイヤーが稼働するにつれたAgentforceおよび従量課金型収益の拡大だ。利益率のドライバーは営業レバレッジであり、エージェントが人員に比例しない形でスケールするにつれ、純利益率は約28%に向けて拡大すると想定される。主なリスクは、消費型収益の成長が遅すぎて、シートの減少が売上高に影響を与える前にその穴を埋められないことだ。

アップサイドシナリオ:AIスタックが成長を再点火し、バリュエーション倍率が正常化して株価がほぼ倍増する。

ダウンサイドシナリオ:破壊的変化への懸念が現実となり、成長が鈍化し、確信が戻らないために倍率が低迷し続ける。

結論

転換点は製品デモではない。それは8月下旬に予定されているFY2027第2四半期決算であり、注目すべき指標はオーガニック売上成長率だ。経営陣はFY2027下半期の加速を見込んでいる。Agentforce ARRが次の10億ドルに向けて上昇し、この加速が8月に現れれば、45%の下落はボトムだったと見なされ始めるだろう。一方、買収効果が売上高に反映されないまま成長が鈍化すれば、市場はSalesforceをどれだけキャッシュを生み出しても「シートが溶けていくビジネス」として扱い続けるだろう。8月のトップラインに注目したい。

TIKRでビリオネア投資家が買っている銘柄を確認し、スマートマネーの動きを追おう。

Salesforceに投資すべきか?

本当に判断するには、自分で数字を確認するしかない。TIKRは、プロのアナリストがまさにその問いに答えるために使うのと同じ機関投資家クオリティの財務データへのアクセスを無料で提供している。

Salesforceを検索すれば、数年分の過去財務データ、今後の四半期における売上・利益に関するウォール街アナリストの予測、バリュエーション倍率の推移、そして目標株価が上昇トレンドにあるか下降トレンドにあるかを確認できる。

無料のウォッチリストを作成して、Salesforceとその他の注目銘柄をまとめてトラッキングできる。クレジットカード不要。自分で判断するために必要なデータだけがある。

TIKRでSalesforceを無料で分析する →

新たな投資機会を探しているか?

- ビリオネア投資家が買っている銘柄を確認して、スマートマネーの動きを追おう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄分析を。

- 調べれば調べるほど、チャンスは広がる。TIKRで10万銘柄以上のグローバル株式、世界トップ投資家の保有銘柄などを検索しよう。

免責事項:

TIKRに掲載されている記事は、TIKRまたは当社コンテンツチームによる投資・金融アドバイスを目的としたものではなく、特定の株式の売買を推奨するものでもありません。コンテンツはTIKR Terminalの投資データおよびアナリストの予測に基づいて作成されています。分析には最新の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは言及されているいかなる銘柄にもポジションを持っていません。お読みいただきありがとうございます。良い投資を!

関連コンテンツ

Pudgy Penguinsのマーケットカードが全米のTargetの棚に並ぶ

イーサリアム有名MEVボットが750万ドル損失

15日間の格差:サバ州の短い出生登録期間が無国籍危機を招いている