ETF残高から60億ドルの流出は、ビットコインにとって初のウォール街の投げ売りを示したのか?

過去6週間で、投資家は米国のスポットビットコインETFからおよそ59億4,000万ドルを引き出し、これらのファンドが2024年に運用を開始して以来、最長となる週次出金の連続記録を更新した。Galaxy Researchによると、6月20日までの最悪の30日間の出金額は63億5,000万ドルに達する。

ビットコインはこうした償還と並行して下落を続け、木曜日に発表された高インフレの数値を受けて21ヶ月ぶりの安値となる58,000ドル付近まで下落した後、59,000ドル前後で落ち着いた。これは昨年10月に記録した126,080ドルの最高値から約53%下落した水準だ。

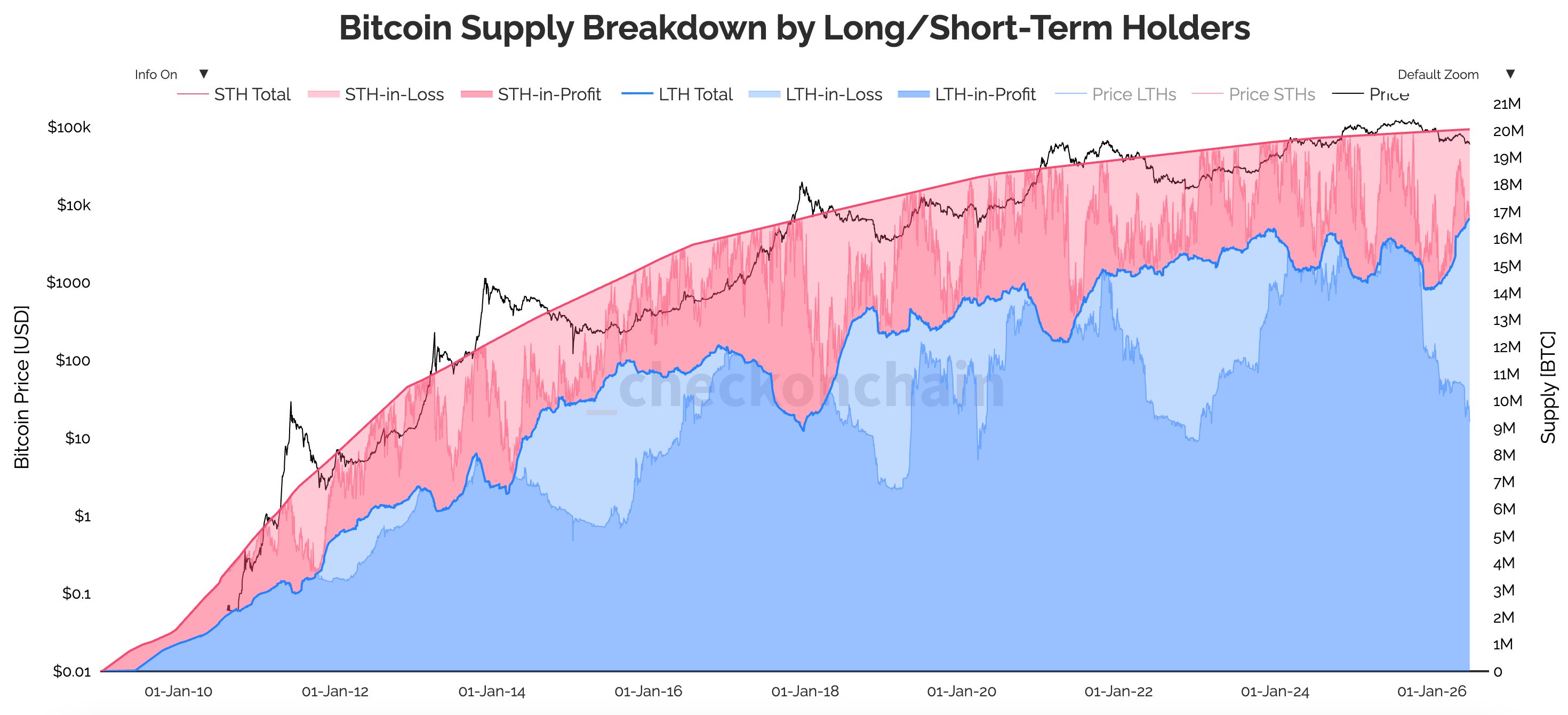

膨大な出金にもかかわらず、注目すべきは売り自体ではなく、実際に誰が売っているかだ。ETF投資家が出口に向かう一方、長年ビットコインを保有してきた人々はほとんど動いていない。長期売買保有者、すなわち155日以上保有している人々は1,664万BTCを所有しており、これは循環供給量全体の83%近くに相当する。

2009年から2026年にかけてのビットコインの供給量を長期ポジション保有者と短期ポジション保有者別に示したグラフ(出典:Checkonchain)

2009年から2026年にかけてのビットコインの供給量を長期ポジション保有者と短期ポジション保有者別に示したグラフ(出典:Checkonchain)

つまり、供給は過去にこのような下落を経験してきた人々のもとに着実に積み上がっており、売りはほぼすべて証券口座を通じて参入したアロケーターからもたらされている。これはETFポジション保有者にとって初めての本格的な投げ売りだ。なぜなら、ウォール街をビットコインに引き込んだラッパーが弱気になっていることを示したのは、これが初めてだからだ。

60億ドルのETF流出と実際に離脱している人々

資金がどのように流出したかを見ると、そのペースは合計額と同様に多くのことを示している。6月第1週は特に激しく、17億2,000万ドルが流出したが、6月18日までの週には2億2,680万ドルにまで縮小し、数週間で約87%の減速となった。

CoinExのチーフアナリストであるジェフ・コ氏は、この減速は売りの波が勢いを増しているのではなく、自ら消耗しつつあるサインだとし、最悪の圧力はすでに市場の背後にある可能性が高いと述べた。

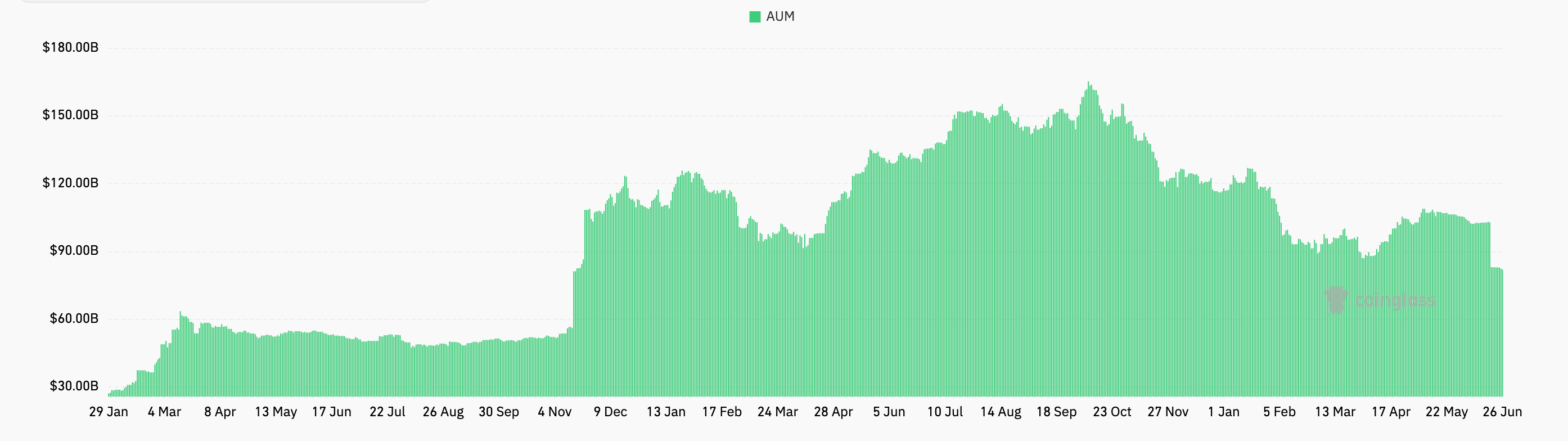

ファンド自体へのダメージは依然として大きい。この期間中、運用資産総額は1,040億ドル超から約800億ドルに減少し、ローンチ以来の累積純資産流入額は昨年10月のピークである約630億ドルから現在の約534億ドルまで減少した。

2026年1月29日から6月26日までのスポットビットコインETFの運用資産額(AUM)を示すチャート(出典:CoinGlass)

2026年1月29日から6月26日までのスポットビットコインETFの運用資産額(AUM)を示すチャート(出典:CoinGlass)

言い換えれば、丸1年分の蓄積された資本がわずか数週間で消えてしまったことになる。

実際に資金を引き出している原因を尋ねると、答えはビットコインそのものへの大きな判断というより、通常のポートフォリオ管理に近いものに見える。

ドイツ銀行のマリオン・ラブーレ氏は、ビットコインを機関投資家向けのリスク資産と位置付け、ETFアロケーターや企業の財務部門が今や限界的な買い手となっていると説明する。したがって、これらのデスクが全体的にリスクを削減することを決定すると、ビットコインも他のすべてと同様に削減され、最近では大幅に削減されている。

ここでの競争の大きな部分はAIだ。米国のテクノロジー大手は2026年に向けてAIインフラへの7,000億ドル超の支出を計画している。SpaceXのIPOや、OpenAIやAnthropicといったプライベートな有望企業への関心も、かつて暗号資産に流れていた投機的資金の多くを引き付ける磁石となっている。

これらの売り手が実際にどこで買ったかを見ると、これはまさに投げ売りのように見える。VanEckのオンチェーン分析によると、実現損失は前月比78%増加して7億1,400万ドルに達し、実現利益・損失比率は1.11から0.27まで急落した。売り手の大部分は55,000ドルから68,000ドルの間で購入しており、自身のレンジの底値付近で損失を確定させていることを意味する。

CryptoSlateは5月に同様のセットアップの初期段階を指摘しており、その際に新たな償還がBTCをウォール街の最も混雑したトレードにさらした。StrategyでさえトリミングにZZに加わり、配当コストを賄うために32BTCを売却した。これは2022年以来初めての純売却だが、公平に言えば、同社は依然として大幅な純買い手だ。

これらをすべてまとめると、コインは最も新しく、最も動揺した手から最も安定した手へと移っており、これは下落局面の終盤付近で所有基盤がリセットされる典型的なパターンだ。

最強の保有者が保有し続けているのに価格が下落し続ける理由

長期売買ポジション保有者が供給量の記録的なシェアを持つ市場では、売りに出せるビットコインが少なくなるはずだと思うだろう。それは事実だ。しかし、それでも価格に下値支持を設けることはできていない。その理由は、供給と需要が二つの別々の力だからだ。今は、需要がすべてを左右している。

ビットコインは買い手が支払う意思のある価格でのみ取引されるが、今その買い手たちは静かになっている。現物取引量は減少し、オンチェーンの活動は冷え込み、ETFの取引量は以前の統合局面で最後に見られたレベルまで落ち込んでいる。そのため、縮小するフロートは確かに価格を安定させることができるが、それに応える新鮮な需要なしに単独で価格を押し上げることはできない。

2025年を通じてビットコインを押し上げてきた資金流入はもはやファンドに流れ込んでいない。CryptoSlateは3月に5週連続のETF出金後にビットコインを誰が買うかという疑問を提起していた。その需要は5月に崩れ始め、ETFフローが7週間で最初の本格的なマクロショックを吸収した時だった。

とはいえ、流出した60億ドルは、これらのファンドが保有する530億ドルの一桁台のスライスに過ぎない。CryptoSlateは 以前から、見出しの出金数字は実際に手が変わっているスポットビットコインの量を誇張する傾向があると 主張してきた。

長期売買ポジション保有者のフローはETFフローの10倍であり、これらの保有者は弱い市場環境の中でも依然として純蓄積を続けている。そのため、その観点からすると、売り全体はサイクル的なものであり、構造的なものではないように見える。BlackRockも同様の主張を展開しており、償還活動の多くを誰かが資産から離れているというよりも、クライアントポートフォリオ内でのプロダクトローテーションとして扱っている。

それでも、近い将来は依然として厳しい状況に見える。5月のインフレデータが木曜日に高い数値で発表され、ヘッドラインPCEは前年比4.1%まで上昇し、2023年以来の最高値を記録した。ビットコインの反応は即座で、58,000ドルに向けて下落し、暗号資産市場全体で12億ドル超のレバレッジをかけたロングポジションを道連れにした。

水曜日だけで、さらに4億6,900万ドルがファンドから流出し、6月初旬以来最大の1日の流出となり、7週連続のマイナス週に向けて軌道に乗っている。さらに、金曜日には106億ドルのDeribitオプション満期が通過し、建玉の約80%がアウト・オブ・ザ・マネーで、トレーダーは60,000ドルの弱気オプションと80,000ドルのコールオプション付近に集中しており、これらすべてのポジションがビットコインが守ろうとしているレベルの真上に置かれていた。

マクロの背景もほとんど救いになっていない。ケビン・ウォーシュ率いるFedはすでに緩和的な表現を削除し、年末のインフレ予測を上方修正しており、市場は12月の利上げの確率を約77%と見込んでいる。

そのため、分断は深まるばかりだ。クリーンで規制され、便利なエクスポージャーを求めて参入したアロケーターたちは、その便利さが実際にボラティリティを取り除くことはなかったことを痛感し、損失を抱えてそのまま退出している。この同じシーケンスが何度も繰り返されるのを見てきた保有者たちは、安値でいつも行ってきたことをしている。待ち続けることだ。

ウォール街はついにビットコインを手に入れ、その最初の教訓は、これらの新しいオーナーが適切な下落局面をどれだけ乗り越えられるかの測定だった。彼らのかなりの部分にとって、正直な答えは、彼らが申し込んだよりもかなり少ないことが判明した。

The post Did $6B in ETF outflows just mark Bitcoin's first Wall Street capitulation? appeared first on CryptoSlate.

関連コンテンツ

責任の追及が迫っている — そしてジョンソン議長は恐怖におののいている

研究者SMQKEがRLUSDを通じたEthereumからXRPへの流動性ローテーションを注目

テスラ(TSLA)株:中国EV販売が2四半期連続で増加