サークル株は高値から65%下落。それでもサークルのステーブルコイン拡大が大きなリターンをもたらす可能性がある理由

CRCL株式の主要統計

- 先週のパフォーマンス: -7.9%

- 52週レンジ: $50〜$263

- バリュエーションモデル目標株価: $209

- 想定上昇余地: 2.5年で+203.2%

TIKRの無料バリュエーションモデルで60秒以内にCircleの評価を自分で試してみましょう >>>

株価が反落する中、Circleの決済ネットワークは拡大

Circle Internet Group(CRCL)は先週約14%下落し、52週高値$263からの急激な売りが続いています。株価は現在$69近辺で推移しており、IPO価格レンジを下回っていますが、同社の基盤となるUSDCネットワークは拡大を続けています。投資家はバリュエーションを明らかに見直していますが、ビジネスのモメンタムは逆方向を示しています。

今週最大の出来事は6月26日に訪れました。野村證券がCircleと戦略的パートナーシップを締結し、担保管理や資金振替を含むグローバルな金融サービスにUSDCを活用することを発表しました。野村は日本最大級の金融機関の一つであり、このパートナーシップはステーブルコインインフラの機関投資家による採用が、暗号資産ネイティブ企業を超えて加速していることを示しています。ステーブルコインは安定した資産、通常は米ドルにペッグされたデジタル通貨であり、USDCはCircleの主力製品です。

今週初めには、CircleがバーレーンのINFINIOS、フィリピンのMunify、MassPay、Niumとの統合を発表し、それぞれが新興市場においてUSDCの決済をローカルの支払いインフラに接続するものです。Circle Payments Network(CPN)は、こうした統合を可能にするインフラ層です。新たな統合が加わるたびに、Circleの準備金収益モデルのアドレサブル市場が拡大します。同社は流通するすべてのUSDCを裏付ける米国財務省証券の利息を収益として得ています。

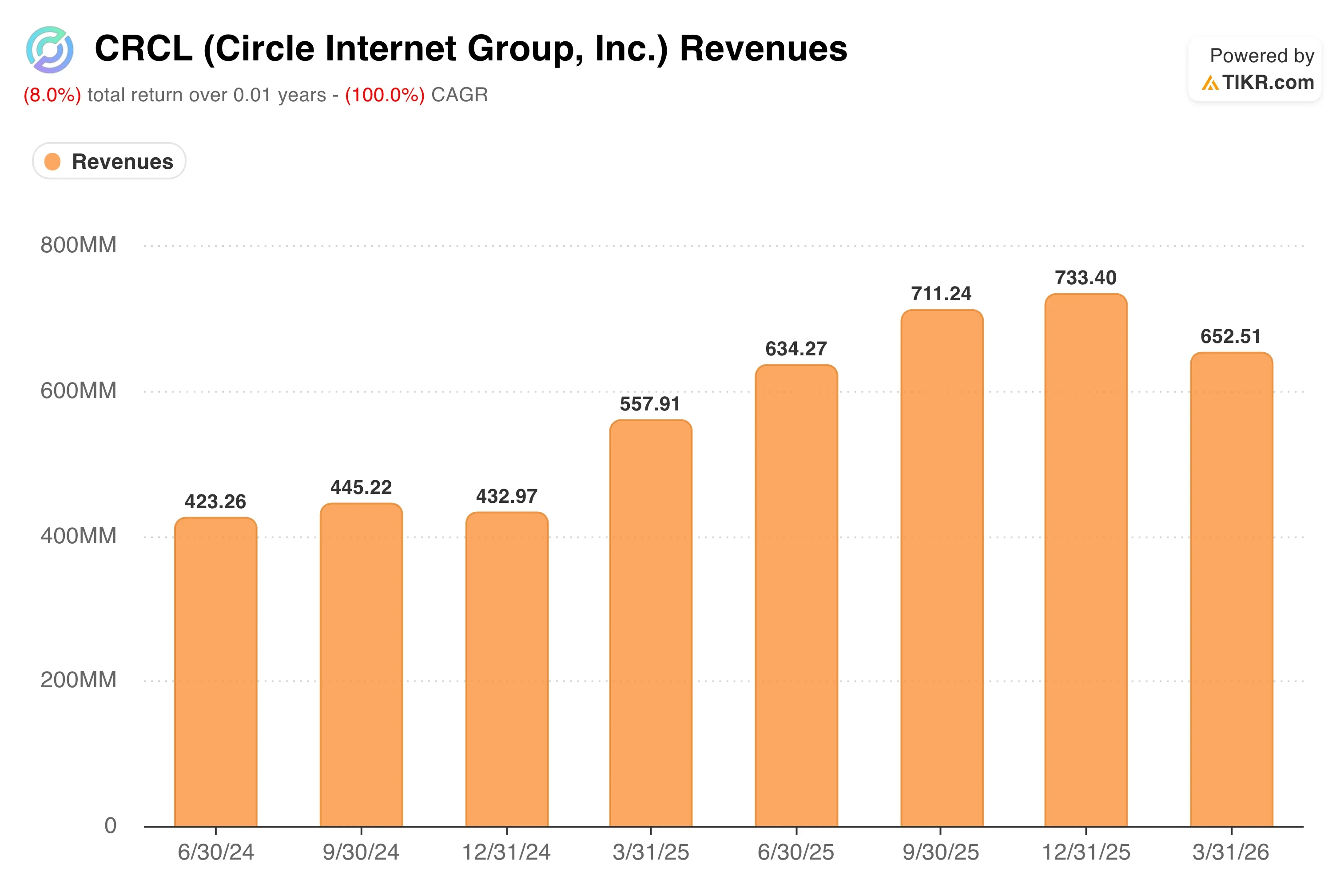

CRCL 収益(TIKR)

CRCL 収益(TIKR)

CircleのCEOであるJeremy Allaireは、USDCを「プログラマブルドル」と表現しており、従来の電信送金のコストのわずかな割合で、即時かつボーダーレスな決済を可能にすると述べています。5月11日に発表されたQ1業績では、売上高は6億9,400万ドルで前年比20%増となりましたが、コンセンサスをおよそ4%下回りました。

純利益はCircleがエコシステムパートナーと準備金収益を分配するための流通コストの上昇を一因として、15%減の5,500万ドルとなりました。今後は、CPNの拡大が中間業者との大幅な収益分配ではなく、継続的な高マージン収益へと転換できるかどうかがCRCL株を左右するでしょう。

CRCLのアナリスト成長予測と目標株価を確認する(無料)>>>

ステーブルコインの論拠はCircleの想定リターンを正当化できるか?

CRCL ガイドバリュエーションモデル(TIKR)

CRCL ガイドバリュエーションモデル(TIKR)

2028年12月31日までのバリュエーションモデルの前提条件は以下の通りです:

- 売上成長率(CAGR):25.6%

- 営業利益率:12.3%

- 出口P/Eマルチプル:56.1倍

これらのインプットに基づき、モデルは目標株価を$209と推定しており、現在の株価$69から203.2%の総上昇余地と、今後2.5年間で年率55.3%のリターンを示唆しています。

年率55.3%のリターン予測は、二つのことを同時に反映しています:巨大な上昇ポテンシャルと、重大な実行リスクです。2年間の売上CAGRが25.3%であるという先行予測は、25.6%の売上CAGR前提の信頼性を支えていますが、その前提は機関投資家および新興市場でのユースケースにおいてステーブルコインの採用が深まるにつれたUSDC供給の成長に依存しています。

CRCL ガイドバリュエーションモデル(TIKR)

CRCL ガイドバリュエーションモデル(TIKR)

12.3%の営業利益率目標こそが緊張の焦点です。CircleのLTM(直近12ヶ月)のEBITマージンは現在マイナス(▲5.0%)であり、LTMの粗利益率はわずか8.1%です。現在の赤字営業構造から12.3%マージンへの道筋は、売上規模の拡大と取引所・ウォレットパートナーへの流通コストの削減にかかっています。それは達成可能ですが、特に米国のステーブルコイン法制化を受けて銀行発行のステーブルコインからUSDCが競争圧力を受けた場合、保証はされていません。

56.1倍の出口P/Eマルチプルは、従来のフィンテックのバリュエーションと比較して高水準ですが、Circleは従来のフィンテックではありません。デジタル決済インフラ企業に近い存在です。現在のNTM(今後12ヶ月)P/Eが56.1倍であることから、モデルはすでに株価を想定出口マルチプルで評価しており、マルチプルの拡大ではなく利益成長がモデル全体のリターンを牽引することを意味しています。

TIKRでCircleの2028年までの売上・利益予測をアナリストの視点で確認する >>>

Circle対Coinbaseと従来の決済ネットワーク

Circleに最も関連性の高い上場比較企業は、Coinbase(COIN)とPayPal(PYPL)のような従来の決済インフラ企業です。CoinbaseはUSDCの主要流通パートナーであり、同じステーブルコイン規制の追い風から恩恵を受けています。ただし、収益の大部分は準備金収益ではなく取引手数料から得ています。アナリストはCoinbaseのNTM売上成長率を10%台半ばと予測しており、Circleの25%目標を下回りますが、Coinbaseの営業利益率は大幅に高水準です。

CRCL NTM売上 対 COINおよびPYPL (TIKR)

CRCL NTM売上 対 COINおよびPYPL (TIKR)

PayPalは独自のPYUSD製品でステーブルコイン市場に参入しており、Circleが持たない加盟店ネットワークの優位性を有しています。PayPalの株価は将来の利益の約14倍と、Circleのマルチプルのわずかな割合に過ぎませんが、PayPalの成長プロファイルも大幅に低水準です。この比較はCRCLのバリュエーションの緊張を示しています:投資家はハイグロースソフトウェアのように価格付けされた決済インフラビジネスに対して対価を支払っています。

Circleの競争上の優位性は、USDCのファーストムーバーとしての規模と機関投資家との関係の深さにあります。野村、INFINIOS、NiumなどがそれぞれのパートナーとしてCPNに参加することで、Circleは後発参入者が迅速に複製することが難しいネットワーク効果を構築しています。規制環境もUSDCに有利に働いており、CircleはUSDC市場において最もコンプライアンスが高く透明性のある発行体として、準備金の監査と透明性を要求するいかなる米国のステーブルコイン法制化においても有利なポジションにあります。

USDCの採用拡大に伴うCircleの見通しに関する当社の詳細な見解を読む >>>

今後のCRCL株を動かす要因は?

Circleにとって最も重要な今後の触媒は、議会で審議が進んでいる米国のステーブルコイン法制化です。明確な規制の枠組みが整えば、法的不確実性によって先送りされていた機関投資家による採用が解放されるでしょう。Circleのコンプライアンスインフラはすでに提案された法律が求める要件に合致しており、規制が具体化した場合にファーストムーバーの優位性を持ちます。

CPNのパートナーシップパイプラインも最も明確な近期成長ドライバーです。新たな統合が加わるたびに、Circleが物理的なインフラを構築することなくUSDCの決済リーチが拡大します。特に野村とのパートナーシップは重要であり、担保管理と資金振替は高頻度・高価値のユースケースであるため、流通するUSDCの平均残高が増加し、ひいてはCircleの準備金収益が増加するでしょう。

2026年第2四半期の業績発表は8月10日に予定されています。注目すべき主要指標はUSDC供給量の成長です。CircleのビジネスモデルはUSDCの流通量と現行の短期金利の掛け合わせに直接紐付いているためです。金利が高水準を維持し、CPNの拡大とともにUSDC供給量が増加すれば、Circleの準備金収益は加速するはずです。

投資家が織り込んでいるリスクは流通コストの圧力です。CircleはUSDCの成長戦略の一環として、Coinbaseや他のエコシステムパートナーに準備金収益の相当部分を支払っています。ネットワークが拡大するにつれてそのコスト構造が合理化されない場合、12.3%の営業利益率への道筋は大幅に長くなり、モデルの想定リターンは大きく縮小するでしょう。

企業のフェアバリューを即座に算出する(TIKRで無料)>>>

Circle Internet Groupへの投資を検討すべきか?

本当に判断するためには、自分で数字を確認するしかありません。TIKRでは、プロのアナリストがまさにその問いに答えるために使用する機関投資家レベルの財務データに無料でアクセスできます。

CRCLを検索すれば、何年分もの過去財務データ、ウォール街のアナリストが今後の四半期に期待する売上・利益予測、時系列でのバリュエーションマルチプルの推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

CRCLを注目している他のすべての銘柄と一緒に無料のウォッチリストに追加できます。クレジットカードは不要です。自分で判断するために必要なデータだけが揃っています。

CRCLを分析する TIKRで無料で株式を分析→

免責事項:

TIKRの記事は、TIKRまたは当社のコンテンツチームによる投資・財務アドバイスを目的としたものではなく、また株式の売買を推奨するものでもありません。当社のコンテンツはTIKR Terminalの投資データとアナリストの予測に基づいて作成されています。分析には最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは言及されたいかなる株式においてもポジションを保有していません。お読みいただきありがとうございます。投資をお楽しみください!

関連コンテンツ

6月28日が注目を集める中、Piネットワークコミュニティは可能性のあるアップデートを待ち望んでいる

Pi2Dayが到来、Pi Networkコミュニティが主要なエコシステムアップデートを待ち望む

ビットコインとゴールドが下落中──資金はどこへ向かっているのか?