SanDisk株価が1日で10%下落。経営陣はNANDサイクルが異なると主張

Key Stats(サンディスク株)

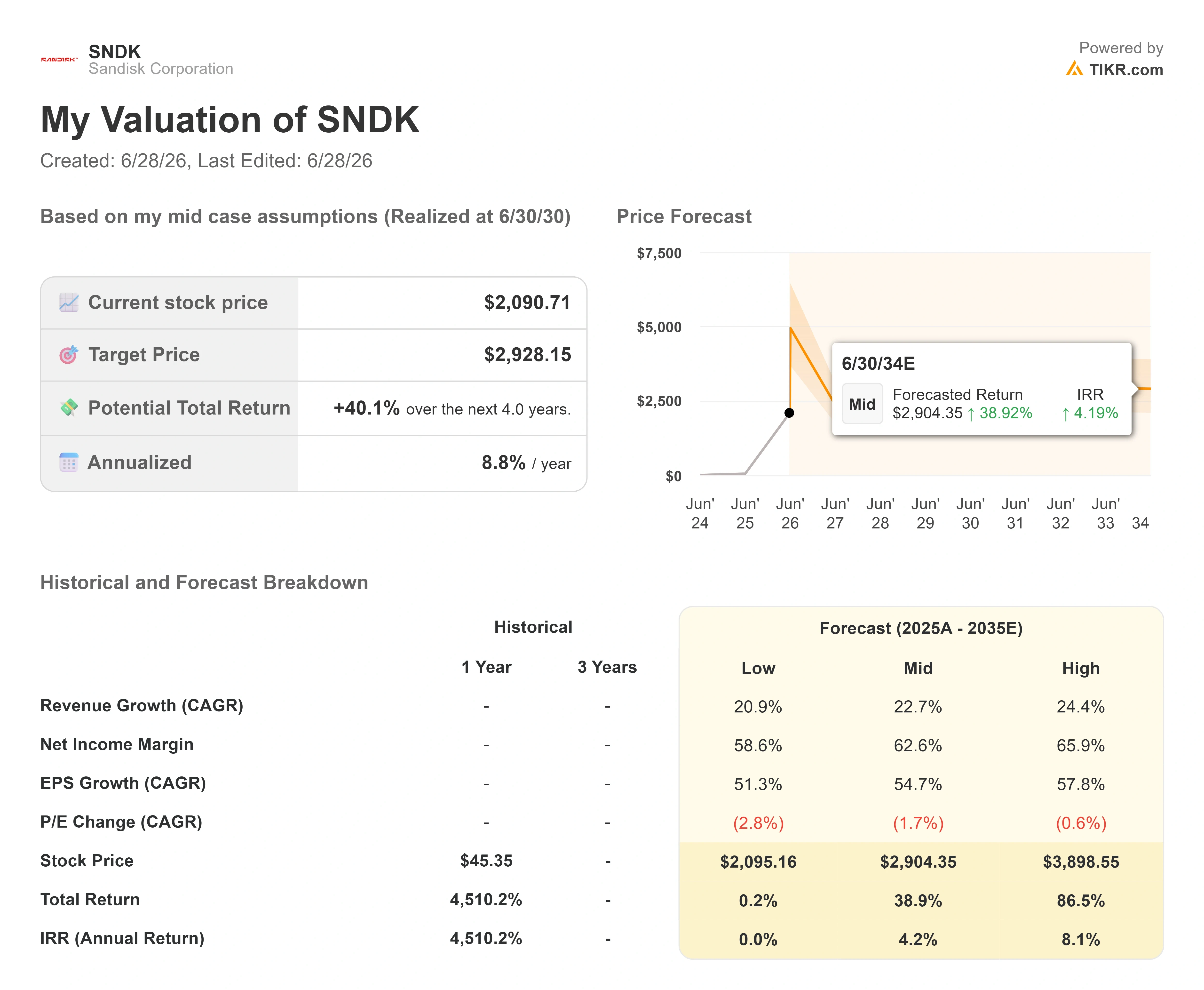

- 現在の株価: $2,090.71

- 目標株価(中央値): ~$2,930

- ストリート目標株価: ~$1,850

- 潜在的な総リターン: ~40%

- 年率IRR: ~9% / 年

- 決算反応: 8.25%(2026年4月30日)

- 最大ドローダウン: 31.34%(2025年12月3日)

公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるかを確認しよう(無料) >>>

何が起きたのか?

サンディスク(SNDK)は、メモリ株が逆回転した場合に何が起こり得るかを投資家に改めて思い知らせた。同株は2026年6月26日に$2,090.71で引け、当日比10.46%安となり、$244.29の下落により数週間分の上昇分が数時間で吹き飛んだ。事業の内部で何か問題が起きたわけではない。売りはセンチメントによるものであり、ミルピタスから出た単一の悪い数字が原因ではない。

株価と実態のギャップこそが、今まさに議論の中心にある。同社は約16ヶ月で約$40から$2,000超まで上昇し、2026年のS&P 500で最高パフォーマンスの銘柄となった。強気派は、スマートフォン、ドライブ、AIサーバーにデータを保存するチップ、すなわちNANDフラッシュのメーカーが、まだまだ終わりの見えないAI投資の中心に位置していると見ている。弱気派は、サイクルが廃止されたかのように価格付けされた、悪名高い景気循環型ビジネスだと見ている。市場は今もっとも重要な問いに答えられていない:NANDの高値価格は新常態なのか、それとも別のブームのピークなのか?

サンディスク自身の経営陣は、最近のカンファレンスでまさにその問いに答えようとしていた。

みずほでの経営陣による投資家向け説明

2026年6月9日のみずほテクノロジーカンファレンスにおいて、CEOのデイビッド・ゴークラーは、今回のサイクルは違うという主張を展開し、業界の傷跡から目を背けることなくそれを行った。NANDが景気循環性に悩まされてきた中で「今回は違う」と投資家をどう説得するかと問われたゴークラーは、懐疑論が不当だとは言わなかった。「傷跡はあまりにも多く、歴史もあまりにも重い」と彼は語った。彼の答えは約束ではなかった。それは方法論だった:「ただ結果を積み上げていくしかない」。このトーンは重要で、経営陣が証明責任は懐疑論者ではなく自分たちにあることを理解していることを示している。

その自信を裏付ける実質的な内容は、サンディスクの販売方式の変化にある。CFOのルイス・ビソソは、一部の契約に価格の下限と上限を設ける新しい契約構造を説明し、市場が変動しても双方が痛手を受けないようにしたと述べた。「下限価格でも、我々はそのマージンに満足している」とビソソは言い、そのマージンは第4四半期のガイダンスと一致していると付け加えた。ゴークラーは、契約が何でないかについて率直に述べた:「我々は期間をもって価格と取引しているわけではない」。提案するのはサプライの継続性であり、ロックインに対する値引きではない。それが維持されれば、長年にわたってNANDのバリュエーション倍率を低く抑えてきた要因、すなわちボラティリティを直撃することになる。

それがカンファレンスの発言から株価への橋渡しとなる。サンディスクは2026年度第3四半期の売上高を$59.5億ドルと発表し、前年同期比251%増、粗利益率は78.4%、調整後EPSは$23.41と、いずれも予想を大幅に上回った。同社は5件の複数年サプライ契約を締結し、60億ドルの自社株買いを発表し、長年の日本生産パートナーであるキオクシアとの製造合弁事業を2034年まで延長した。経営陣はネットキャッシュ目標を達成したことも確認しており、バランスシートにはLTMのネット負債がマイナス$35.3億ドルと示されている。これは予測ではなく、実際のキャッシュだ。

それでも株価が下落した理由

業績がこれほど好調なのに、なぜ10%の下落日があったのか?サンディスク自体の問題ではなかったからだ。2026年6月23日、韓国の半導体株が歴史的な暴落を見せ、SKハイニックスとサムスンがともに12%超下落、KOSPIも約10%下落し、メモリセクター全体を押し下げた。DRAMや高帯域幅メモリ事業を持たない純粋なNAND銘柄であるサンディスクは、米国での下落を主導した。6月26日の追加下落には利益確定売りと新たな懸念が加わった:OpenAIがIPOを2027年に延期する可能性があるという報道がAIトレード全体のセンチメントを冷やした。

カレンダー上には構造的な脅威も存在する。世界第2位のメモリチップメーカーであるSKハイニックスが、CNBCが報じた同社のSEC提出書類によると、2026年7月10日に取引開始が見込まれる米国預託証券(外国企業の株式を米国証券取引所で取引可能にする証書)のナスダック上場を通じ、最大290億ドルの資金調達を申請した。サンディスクにとって、この上場は希少性プレミアムへの直接的な挑戦となる。サンディスクはこれまで、米国ファンドがAIメモリのエクスポージャーを持つためのほぼ唯一の純粋な手段だった。高帯域幅メモリ市場の約57%を占めるSKハイニックスが上場すれば、それらのファンドにとって、より大きく多様化した代替投資先が目と鼻の先に現れることになる。

サンディスクの上回り・下回り実績 (TIKR)

サンディスクの上回り・下回り実績 (TIKR)

サンディスク株の過去実績と将来予測を確認しよう(無料)>>>

誰も決着をつけられないバリュエーション

バブル論争を複雑にする要因がここにある。下落後、サンディスクはNTM EV/EBITDAが約9倍、直近実績P/Eが約70倍で取引されており、この乖離が議論の全てを体現している。予想利益ベースでは、株価は割高ではない。直近実績ベースでは、割高に見える。問題は、アナリストのコンセンサス目標株価が現在の株価を下回っていることで、つまり市場関係者は平均的に見て、ここから下落余地があると見ている。リスクはバリュエーション倍率にあるのではない。「E(利益)」の持続性、すなわち次に供給が需要に追いついた時に、あの記録的なマージンが生き残れるかどうかにある。

同業他社との比較が論点をより鮮明にする。TIKRの競合他社ページでは、サンディスクはNTM EV/EBITDAが約9倍で取引されており、旧親会社のウエスタンデジタルの約25倍、サムスンの4倍未満と対比される。サンディスクは、はるかに高価なWDCとより割安なコングロマリット構造のサムスンの間に位置している。サンディスクの成長の速さと近い将来の高いマージンを考えると、ウエスタンデジタルに対するディスカウントはファンダメンタルズだけでは説明しにくい。このギャップは、市場がサンディスクの成長に対してプレミアムを支払っていないことを示している。好況がいつまで続くかについて、本物の疑念がある。強気派はこのディスカウントをチャンスと読む。弱気派は市場の懸念は正当だと読む。

アナリストの意見は、株価の上昇とともに分散している。TIKRのデータでは、22人のアナリストが同株をカバーしており、買い推奨15件、アウトパフォーム3件、中立3件、アンダーパフォーム1件となっているが、平均目標株価は現在株価を約12%下回る約$1,850となっている。つまり、平均的なアナリストはここから下落余地があると見ている。市場で最も強気な目標株価は$3,250で、株価がそこに達するにはAIメモリの上昇サイクルが持続する必要がある。平均が現在株価を下回り、高値が$3,250近辺という幅広い分布は、プロの意見がその他の市場参加者と同様に割れていることを示している。モルガン・スタンレーのアナリスト、ジョセフ・ムーアは6月21日の週に経営陣と面談した後、NANDにおけるAI駆動のシフトを「本質的な価格改定」と呼び、クラウド顧客は価格ではなく能力と可用性で購入するため交渉ダイナミクスが根本的に変化したと主張した(TheStreet報道)。

サンディスクの最大ドローダウン (TIKR)

サンディスクの最大ドローダウン (TIKR)

TIKRでサンディスクと同業他社のパフォーマンスを比較しよう(無料)>>>

TIKR アドバンスドモデル分析

- 現在の株価: $2,090.71

- 目標株価(中央値): ~$2,930

- 潜在的な総リターン: 今後4年間で~40%

- 年率IRR: ~9% / 年

サンディスク アドバンスドバリュエーションモデル (TIKR)

サンディスク アドバンスドバリュエーションモデル (TIKR)

サンディスク株のアナリスト成長予測と目標株価を確認しよう(無料)>>>

収益の主な原動力は2つある。1つ目はデータセンターの成長で、経営陣によるとエンタープライズSSD需要とAIワークロードがこのセグメントをサンディスクの最大エンドマーケットへと押し上げている。2つ目は複数年サプライ契約へのシフトで、これにより収益の予見可能性が高まり、年率中高十数%のビット成長の加速が平滑化される。マージンの原動力は、ビソソが説明した価格構造で、スポットNAND価格が軟化しても契約上の下限価格が収益性を支える。

主要リスクはセクター最古のものだ:サンディスク、サムスン、SKハイニックスによる同時的な生産能力増強が市場を供給過剰にし、価格を崩壊させるシナリオ。上昇シナリオは、AI需要がこのサイクルを構造的に長引かせ、サンディスクがネットキャッシュベースから$3,900付近の強気シナリオへと複利成長するというものだ。下落シナリオは、NANDがこれまで通りの動きをし、価格が反転してバリュエーション倍率が急速に圧縮されるというものだ。

結論

次の本当の試練は7月10日、SKハイニックスがナスダックで取引を開始する時だ。その上場前後の数日間でサンディスクがどう持ちこたえるかを注視すべきだ。AIメモリ資本をめぐる新たな競争を吸収して直近のレンジより上で安定すれば、希少性プレミアム消失への懸念は過剰だったことになる。機関投資家マネーがより大きく多様化した競合へと回転し続けるなら、弱気派は間違っていたのではなく、早すぎただけということになる。その後、夏の終わりには2026年度第4四半期決算が予定されており、経営陣は売上高$77.5億〜$82.5億ドル、EPS$30〜$33のガイダンスを示している。粗利益率に亀裂なくきれいに上回れば「新ビジネスモデル」論が裏付けられる。価格に関する言葉に少しでも軟化が見られれば、サイクルが転換し始めた最初のサインだ。そのどちらかが起きるまで、この株は10%安の日にも耐えられる人向けの確信銘柄であり続ける。

TIKRで億万長者投資家が買っている銘柄を確認し、スマートマネーを追いかけよう。

サンディスクに投資すべきか?

本当に知る唯一の方法は、自分で数字を確認することだ。TIKRは、プロのアナリストがまさにその問いに答えるために使う機関投資家クオリティの財務データへの無料アクセスを提供している。

サンディスクを検索すれば、何年分もの財務履歴、ウォール街のアナリストが今後の四半期に予想する売上高と利益、バリュエーション倍率の推移、そして目標株価が上昇トレンドか下降トレンドかを確認できる。

無料のウォッチリストを作成してサンディスクと注目している他のすべての銘柄を追跡できる。クレジットカード不要。自分で判断するために必要なデータだけがある。

TIKRでサンディスクを無料で分析する →

新しい投資機会を探しているなら?

- 億万長者投資家が買っている銘柄を確認して、スマートマネーを追いかけよう。

- TIKRのオールインワンで使いやすいプラットフォームでわずか5分で銘柄を分析。

- 石をひっくり返せばひっくり返すほど、より多くのチャンスが見つかる。TIKRで10万以上のグローバル銘柄、世界のトップ投資家の保有情報などを検索しよう。

免責事項:

TIKRに掲載されている記事は、TIKRまたは当社コンテンツチームによる投資・金融アドバイスを目的としたものではなく、特定の銘柄の売買を推奨するものでもありません。コンテンツはTIKRターミナルの投資データおよびアナリストの予測に基づいて作成しています。分析には最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは言及されているいかなる銘柄においてもポジションを保有していません。お読みいただきありがとうございます。良い投資を!

関連コンテンツ

MicroStrategyの株価、ビットコインとの相関関係が注目される中で急落

創業24年の旅行会社が破産申請、旅行をキャンセル

新規ユーザー様限定リソース:ハリスバーグ(NC)の子ども向け矯正歯科プロバイダートップ5