1年間で40%下落した後、ペイパル株は反発できるか?数字が語るもの

2026年7月時点におけるPayPal株の重要ポイント

- 44人のアナリストがPayPal Holdings株をカバーしており、買い5、アウトパフォーム3、中立31、売り4、意見なし1で、平均目標株価は51ドル付近に設定されている。この差は、現在の株価からまだ2桁の上昇余地があることを示唆している。

- 中間ケースの想定に基づき、TIKRは2030年12月までにPayPal Holdings株の目標株価を73ドルとモデル化しており、これは4.5年間で年率11%、合計60%のリターンに相当する。

- 同モデルに対してPayPal Holdings株は割安に見えており、短期的なマージンが圧迫される中でも、2027年半ばまでにフリーキャッシュフローの推計値は前年比100%以上急増すると予測されている。

TIKRの73ドルというモデル目標株価が、ウォール街のPayPal Holdings株の平均目標株価51ドルとどのように比較されるかを確認しよう。TIKRで完全なバリュエーション内訳を無料で探索しよう →

新CEOが戦略を刷新する中、PayPal株は52週安値付近まで下落

PayPal Holdings(PYPL)は、5月5日に新CEOのEnrique Loresのもとで行われた最初の決算発表で、2026年第1四半期の売上高が前年比7%増の83億5,000万ドルであったと報告した。総決済額(TPV)は足元で11%に加速し、数四半期で最も速いペースとなったが、ウォール街が最も注目するブランドチェックアウト事業は通貨中立ベースでわずか2%の成長にとどまった。

TPV全体の強さとチェックアウト事業の停滞した成長との間のこのギャップこそ、Loresが現在埋めようとしているものである。彼は決算発表の場で、意思決定を遅らせていた顧客セグメント構造に代わり、3つのユニット、すなわち「Checkout Solutions and PayPal」、「Consumer Financial Services and Venmo」、「Payment Services and Crypto」への再編を発表した。

その変化の背景には、同社のキャッシュ状況がある。CFOのJamie Millerは第1四半期の決算発表で直接数値をを示し、「後払い売掛金の発生および売却に伴うタイミングの影響を除いた調整後フリーキャッシュフローは17億ドル、あるいは過去12ヶ月ベースで約68億ドルであった」と述べた。この過去12ヶ月の数値は、当四半期自体に報告された9億ドルのフリーキャッシュフローを大きく上回っており、PayPalのキャッシュ創出が四半期ごとに大きく変動することを思い出させる。

その回復を資金面で支えるのが、計画のコスト面である。Loresは、組織の階層削減とAI駆動の自動化によって資金を調達し、向こう2年から3年で少なくとも15億ドルの総ランレート削減を指摘した。最高技術責任者(CTO)のSrinivasan Venkatesanは、6月3日のEvercore TMTカンファレンスでその仕組みを詳しく説明し、PayPalがレガシーなC++システムからJavaへ移行し、コアデータベースをOracleから移行する中で、週に2,000件以上のAI支援プルリクエストがあると引用した。

欧州のマクロ経済の軟調さによりリスクは高まっており、Millerは燃料価格の高騰と旅行支出の低迷が英国とドイツに圧力をかけていると指摘した。

6四半期連続で2桁成長を遂げ、TPVを14%成長させているVenmoは、PayPalが2つのアプリ間の決済統合に依存してそこで後払い(BNPL)を解放するにつれ、最も明確な相殺要因として浮上している。

PayPal Holdings株の投資家は、3ユニットの再編と15億ドルのコストプログラムが展開される様子を追跡できる。TIKRで無料で数値を追跡しよう →

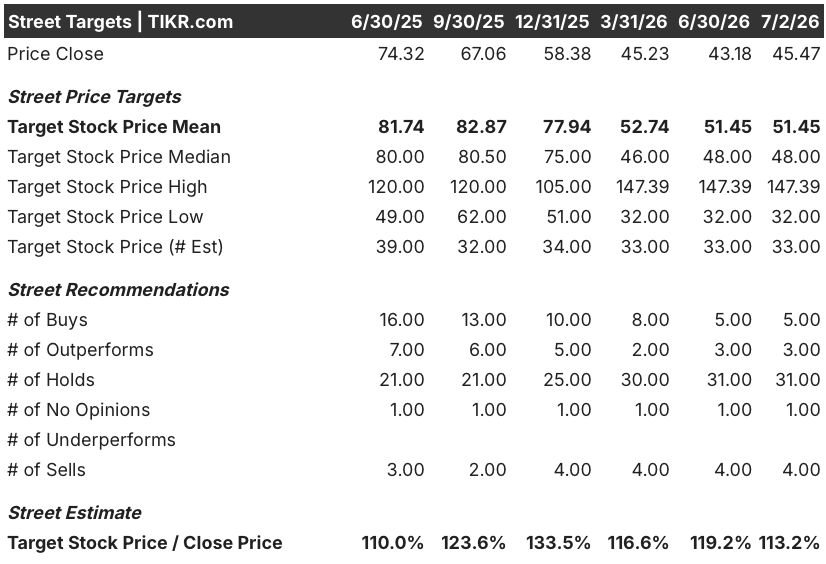

ウォール街はPYPL株の平均目標株価51ドルで現状維持

PYPL株のウォール街アナリスト目標株価 (TIKR)

PYPL株のウォール街アナリスト目標株価 (TIKR)

PayPal Holdings株に対するアナリストのセンチメントは慎重さを保っており、44人のレーティング付きアナリストのうち31人が中立で、買いとアウトパフォームの呼びかけは合計8人、売りが4人となっている。

平均目標株価は51ドル、中央値は48ドルであり、どちらも2025年9月に記録された82ドルの平均を大きく下回っている。その51ドルという平均は依然として45ドルの株価を上回っており、ウォール街自体の数値が維持される場合、この差は約13%の上昇余地に相当する。

5月5日の決算発表で注目すべき単一の銀行のアクションはなく、レーティングの構成自体がウォール街の様子見姿勢の最も明確なシグナルとなっている。

ウォール街はPYPL株のフリーキャッシュフローが2027年までに2倍以上になると予想

PYPL株のFCFおよびEBITDAの推移 (TIKR)

PYPL株のFCFおよびEBITDAの推移 (TIKR)

PayPal Holdings株のフリーキャッシュフローは、第1四半期に前年比6%減の9億ドルに落ち込み、後払い売掛金の売却タイミングに伴うボラティリティが拡大した。

推計では、このボラティリティは短期的に持続すると予想されており、フリーキャッシュフローは2026年第2四半期に21%上昇した後、第3四半期には28%の減少に反転すると予測されている。

その先では推移が急激に上向きに転じる。フリーキャッシュフローは2027年第1四半期までに116%、第2四半期までに112%成長すると予測されており、その期間の大半でEBITDA成長率がマイナスにとどまる中でも高い成長が見込まれている。

2027年度第1四半期が注目すべき数値となる。フリーキャッシュフローの成長率がウォール街ですでにモデル化されている3桁の推計値を上回れば、キャッシュのストーリーはTIKRのバリュエーションがすでに位置している水準に追いつくことになる。

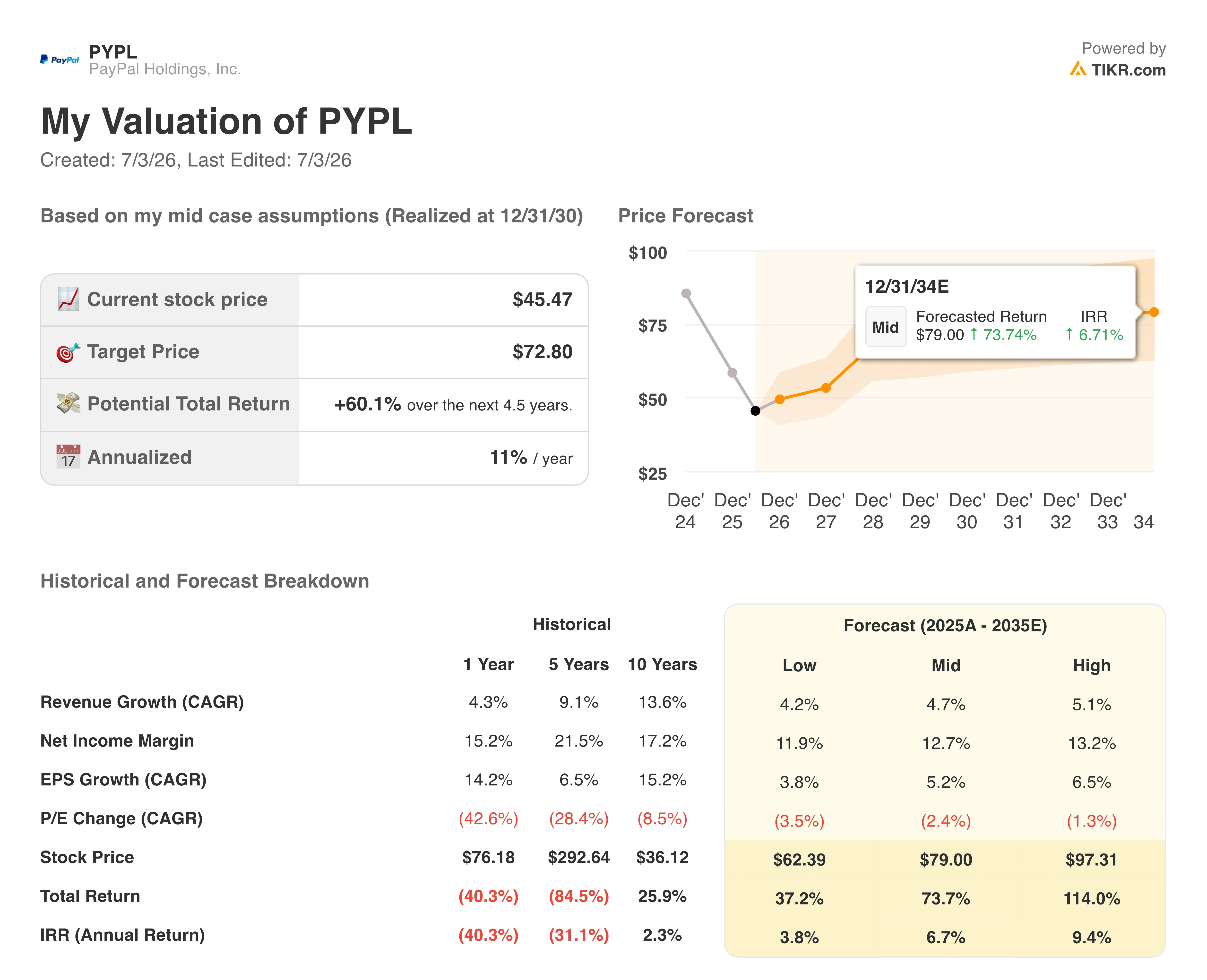

モデル通りフリーキャッシュフローが再加速すれば、TIKRのPayPal株73ドル目標は維持される

TIKRの中間ケースモデルは、2030年12月までにPayPal Holdings株を73ドルと評価しており、現在の45ドルの株価から合計60%、あるいは4.5年間で年率11%のリターンを意味している。

PYPL株のバリュエーションモデル結果 (TIKR)

PYPL株のバリュエーションモデル結果 (TIKR)

その年率リターンは、短期的なカタリストではなく、緩やかで複数年にわたる再評価のストーリーを示唆しており、成長の再評価というよりはターンアラウンドの論拠に沿ったものである。

PayPalのフリーキャッシュフローの再加速がLoresが概説したコストプログラムとともに実現すれば、この道筋は信頼性が高い。15億ドルの目標削減額とクラウドネイティブインフラへの移行は、どちらもモデルが評価するキャッシュラインに直接寄与するからだ。Venmoの継続的な2桁の出来高成長は、ブランドチェックアウトの自力回復に依存しない第2のレバーを加えることになる。

キャッシュフローの再加速が持続すれば、73ドルの目標はPayPal Holdings株に実際の上昇余地を意味する。TIKRでモデルを無料で詳しく調べよう →

PayPal Holdingsに投資すべきか?

本当に知る唯一の方法は、自分で数値を確認することだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関レベルの財務データに無料でアクセスできるようにする。

PayPal Holdings, Inc.の株を引き上げれば、長年の歴史財務データ、今後の四半期におけるウォール街のアナリストが売上高と利益に期待していること、バリュエーション倍率が時間とともにどのように推移してきたか、そして目標株価が上昇傾向か下降傾向かを確認できる。

無料のウォッチリストを作成して、PayPal Holdings, Inc.を視野に入れている他のすべての株とともに追跡できる。クレジットカードは不要だ。自分で判断するために必要なデータだけを提供する。

TIKRでPYPL株を分析するプロフェッショナルツールに無料でアクセスしよう →

関連コンテンツ

ビットコイン流入量、1日5万BTCを突破 CryptoQuantがボラティリティを警告

Cryptopolitan、暗号資産データダッシュボードを公開し、完全なエージェントAIアクセスを備えた初のメディアプラットフォームに