Zilverprijs Tijdbom: Bankshorts Zijn Nu Groter Dan Mondiale Voorraad

Een virale post van analist Alex Mason op X doet de ronde in de metaalwereld, en het is makkelijk te begrijpen waarom. Zijn bewering is simpel maar explosief: de papieren zilvermarkt is zo groot geworden dat de short exposure van banken nu de hoeveelheid fysiek zilver die de wereld daadwerkelijk kan produceren ver overstijgt.

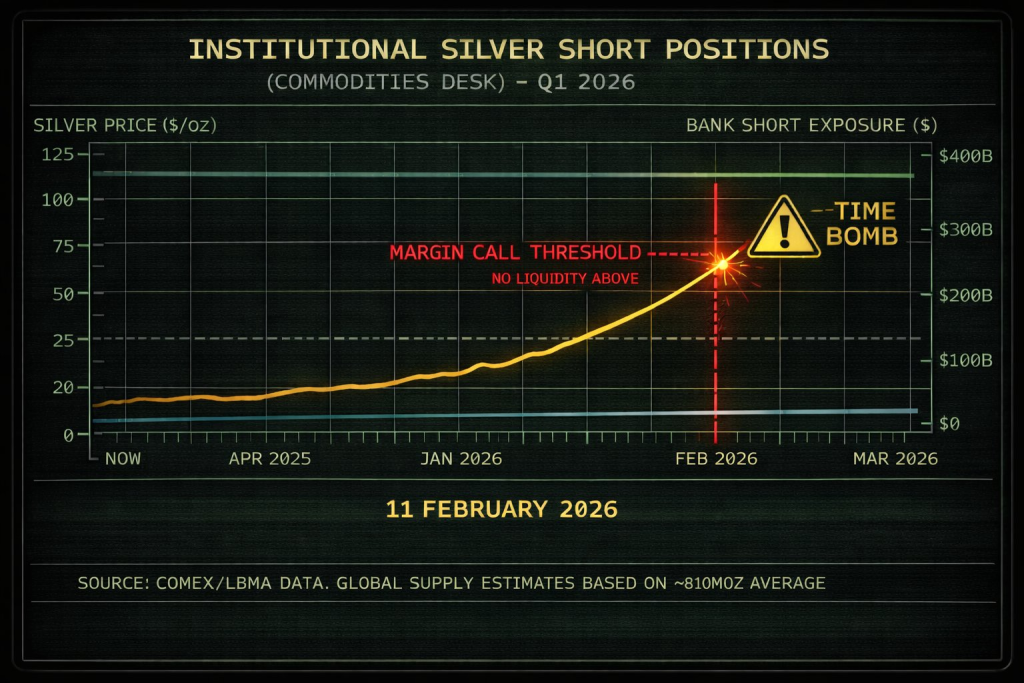

De grafiek die hij deelde schetst de situatie als een potentiële "margin call drempel" gebeurtenis, waarbij de zilverprijs die de $90-$100 zone nadert stress kan veroorzaken bij institutionele short posities. Of iemand het nu eens is met zijn conclusie of niet, de situatie benadrukt hoe instabiel zilverhandel kan worden wanneer leverage de markt domineert.

De Kernbewering: Papieren Zilver vs. Fysieke Realiteit

Mason wijst op een verbijsterende onbalans: de mondiale zilverproductie bedraagt ongeveer 800 miljoen ounces per jaar, terwijl de short exposure van banken wordt gepresenteerd als 4,4 miljard ounces. Dat zijn meerdere jaren aan mijnbouwvoorraad vastgelegd in synthetische claims, wat onmiddellijk vragen oproept over hoe "echt" het prijsmechanisme eigenlijk is.

Dit is de kern van het argument waar metalen bulls altijd op terugkomen. De zilverprijs wordt verhandeld als een massaal financieel derivatenproduct, waarbij de exposure zich ver voorbij wat er in kluizen bestaat kan vermenigvuldigen.

Een van de meest dramatische delen van Masons thread is de grote daling van de lage $90s naar de midden $60s in een zeer kort tijdsbestek. Hij interpreteert die volatiliteit niet als normale prijsvorming, maar als een geforceerde reset ontworpen om te voorkomen dat zilver doorbreekt naar een zone waar short posities gevaarlijk worden.

Om duidelijk te zijn, zilver is historisch gezien een van de meest volatiele grote grondstoffen, en plotselinge bewegingen zijn niet ongebruikelijk. Maar Masons punt is dat deze bewegingen vaak precies plaatsvinden waar de liquiditeit het dunst is, wat vermoedens voedt over hoe zwaar beheerd de papieren markt werkelijk is.

Het "Margin Call Drempel" Verhaal

In de afbeelding is de $90+ regio gemarkeerd als een kritieke stresszone, wat impliceert dat een aanhoudende stijging opwaarts cascaderende margin calls voor grote institutionele shorts zou kunnen triggeren. Als genoeg geleveragede spelers verkeerd gepositioneerd zijn, heeft zilver geen langzame stijging nodig. Het kan gewelddadig gappen zodra de druk zich opbouwt.

Bron: X/@AlexMasonCrypto

Bron: X/@AlexMasonCrypto

Daarom voelen zilverrally's vaak discontinu aan. De markt kan maanden niets doen, en dan in weken exploderen omdat positionering, niet fundamentals, de katalysator wordt.

Mason leunt ook naar het idee dat fysieke zilvervraag afwijkt van futures pricing. Hij noemt stijgende lease rates, leveringsvertragingen, en een race naar onmiddellijke voorraad, wat suggereert dat kopers steeds meer metaal nu willen, geen contracten later.

Dit is een echt thema dat het waard is om te volgen, zelfs zonder de apocalyptische framing. Wanneer fysieke krapte zich voordoet, reageert zilver meestal scherp omdat voorraden kleiner zijn en industriële vraag minder flexibel is dan mensen aannemen.

Lees ook: De Zilverprijs Grafiek Liegt Niet – De $200 Wiskunde Begint Zich te Tonen

Mijn Mening over de Zilverprijs "Tijdbom"

De bredere boodschap is directioneel geldig: zilver is zwaar gefinancialiseerd, en papieren exposure versterkt absoluut de volatiliteit. Zilver is geen schone vraag-en-aanbod markt zoals veel particuliere beleggers zich voorstellen, en leverage speelt een enorme rol in zowel rally's als crashes.

Echter, de meest extreme conclusies ("banken zullen instorten" of "force majeure is de volgende") moeten voorzichtig worden genomen. De derivatenmarkt is complex, en veel short posities zijn hedges in plaats van naakte weddenschappen, dus de kopcijfers alleen garanderen geen nakende explosie.

Toch vangt Masons post iets belangrijks: zilver bevindt zich op het kruispunt van industriële noodzaak, monetaire speculatie, en extreme papieren leverage. Die combinatie is precies waarom de volgende grote zilverbeweging, wanneer die ook komt, waarschijnlijk niet stil zal zijn.

Lees ook: De Zilverprijs Ziet er Niet Echt Uit – En Deze Video Legt Uit Waarom

Abonneer je op ons YouTube-kanaal voor dagelijkse crypto-updates, marktinzichten en deskundige analyse.

De post Zilverprijs Tijdbom: Bank Shorts Zijn Nu Groter Dan Wereldwijde Voorraad verscheen eerst op CaptainAltcoin.

Misschien vind je dit ook leuk

Het 33% CashRake Model: Hoe Spartans Zijn Beloningssysteem Structureert

4 Top Presale Coins vandaag met enorm opwaarts potentieel: ZKP Crypto, DeepSnitch AI, LiquidChain, & EarnPark