Akcje United Airlines właśnie osiągnęły rekordowy poziom przy spadających cenach ropy. Oto dokąd zmierzają w 2026 roku

Kluczowe statystyki dla akcji United Airlines

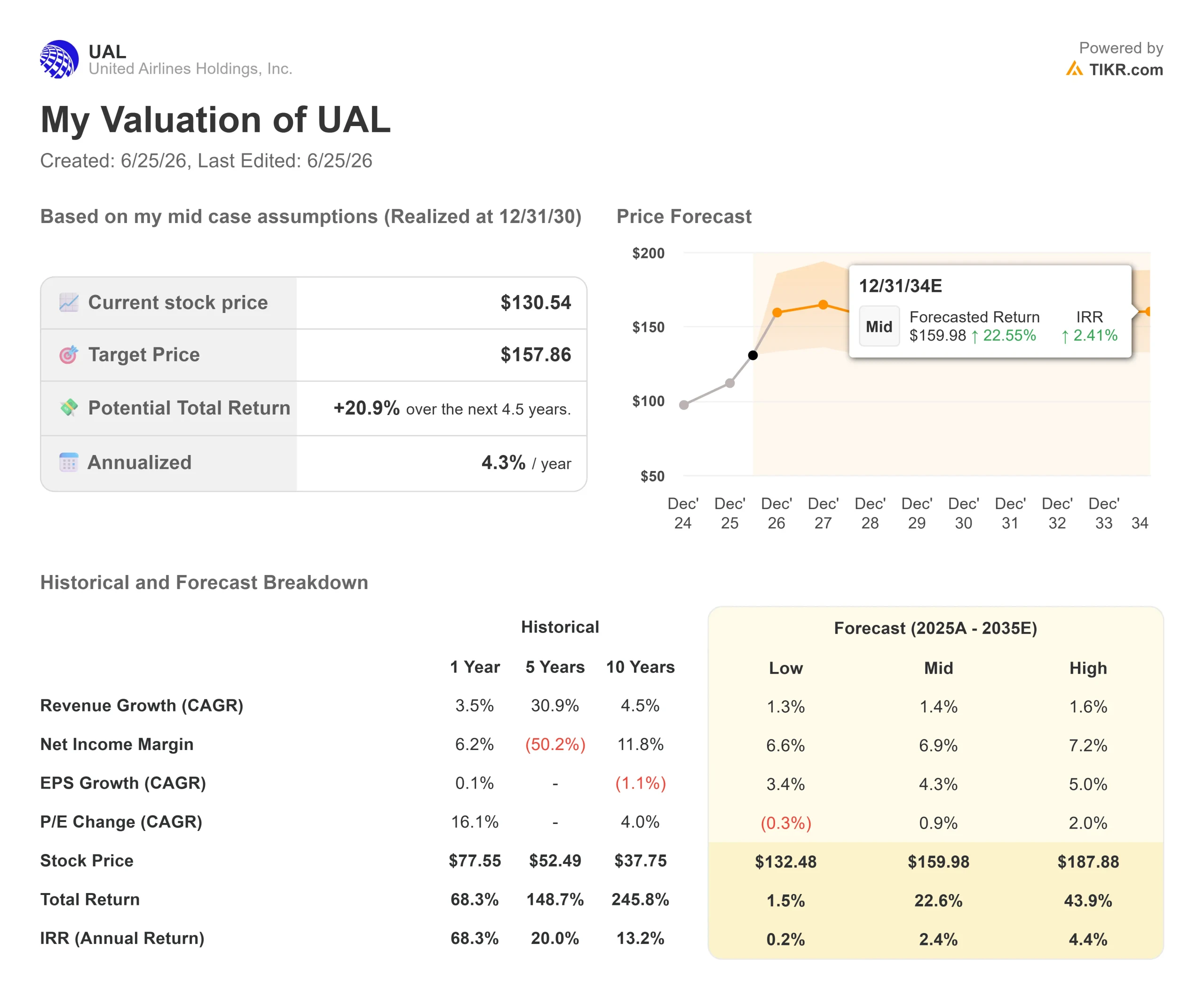

- Aktualna cena: 130,54 USD

- Cena docelowa (środkowa): ~158 USD

- Cel rynkowy: ~133 USD

- Potencjalny całkowity zwrot: ~21%

- Annualizowana IRR: ~4% / rok

- Reakcja na wyniki: (5,58%) (21 kwietnia 2026)

- Maksymalny drawdown: (27,50%) (30 marca 2026)

Już dostępne: Sprawdź, jaki potencjał wzrostu mają Twoje ulubione akcje dzięki nowemu modelowi wyceny TIKR (to bezpłatne) >>>

Co się stało?

United Airlines Holdings (UAL) zamknęło sesję na poziomie 130,54 USD w dniu 24 czerwca 2026 r., notując wzrost o 7,40% w ciągu jednej sesji i osiągając rekordowy poziom. Przyczyna była oczywista. Ropa naftowa spadła poniżej 70 USD za baryłkę po raz pierwszy od początku marca, a UBS podniósł swój cel cenowy w tym samym tygodniu. Dla firmy, w której paliwo jest największym kosztem zmiennym, tańsza ropa przekłada się bezpośrednio na zyski.

Jest jednak pewien haczyk. Przy cenie 130,54 USD akcje już osiągnęły średni cel rynkowy wynoszący około 133 USD. Handel tanią ropą, który podniósł United z marcowych dołków, jest już w dużej mierze wyceniony. Pytanie dotyczące pozycji akcji United Airlines w 2026 r. nie brzmi już zatem, czy ożywienie jest realne. Chodzi o to, co będzie napędzać kurs akcji z rekordowego poziomu po wykorzystaniu korzyści z niższych cen paliwa.

Co poruszyło kurs akcji

24 czerwca zbiegły się dwa czynniki. West Texas Intermediate, amerykański benchmark ropy naftowej, spadł do około 69,84 USD za baryłkę, gdy tankowce wznowiły przepływ przez Cieśninę Ormuz po zawarciu porozumienia pokojowego między USA a Iranem. Akcje linii lotniczych wzrosły o 3% do 7% w całym sektorze, a United przewodził wśród dużych przewoźników.

Drugi katalizator był specyficzny dla spółki. UBS podniósł swój cel cenowy do 153 USD z 148 USD w dniu 23 czerwca, utrzymując rekomendację „Kupuj". Cel ten opiera się na mnożniku 9-krotności szacowanego przez UBS EPS za rok fiskalny 2027 wynoszącego około 17 USD, znacznie powyżej prognoz rynkowych na 2026 r. Inwestorzy odebrali to następująco: ożywienie wyników ma przestrzeń do pozytywnych niespodzianek w miarę normalizacji cen paliwa.

Drawdowny United Airlines (TIKR)

Drawdowny United Airlines (TIKR)

Zobacz historyczne i przyszłe szacunki dla akcji United Airlines (bezpłatnie!) >>>

Dlaczego ruch może wyprzedzać rzeczywistość

Zwyżka napędzana ropą może odwrócić się wraz z ceną ropy. Sam UBS zwrócił uwagę na to ryzyko, zauważając, że inwestorzy raczej nie przyznają wyższych mnożników za wzrost zysków wynikający wyłącznie z tańszego paliwa. To trwała siła przychodów przedłuża zwyżkę linii lotniczych, a cena paliwa lotniczego w Q2 United nadal oscyluje wokół 4,30 USD za galon.

W tym miejscu narracja zarządu ma większe znaczenie niż notowania ropy. Na konferencji Bernstein Strategic Decisions w dniu 27 maja 2026 r. prezes Scott Kirby argumentował, że działalność nie potrzebuje współpracy rynku ropy naftowej. Powiedział, że jest „coraz bardziej przekonany, że 2027 rok przyniesie dwucyfrowe marże przed opodatkowaniem" i że „nic szczególnego nie musi się wydarzyć", aby to osiągnąć. To oddziela handel paliwem od wartości franczyzy: jeśli Kirby ma rację, silnik wyników działa niezależnie od tego, czy ropa kosztuje 70 USD.

United ma wyniki, które to potwierdzają. Przychody za pierwszy kwartał 2026 r. osiągnęły 14,6 mld USD, wzrastając o 10,6% rok do roku, przy skorygowanym EPS na poziomie 1,19 USD, nawet po wyższym rachunku za paliwo o 340 mln USD. Przychody premium wzrosły o 14% przy zaledwie około 4% większej przepustowości, co jest najwyraźniejszym sygnałem, że strategia lojalności wobec marki przyciąga klientów płacących więcej na te same samoloty.

Dźwignia lojalnościowa, za którą rynek jeszcze nie zapłacił

Kirby wyraźnie zaznaczył na konferencji Bernstein, że największa niewykorzystana wartość tkwi w programie lojalnościowym. Nazwał partnerstwo z Chase „dziesięcioletnim" podczas gdy konkurenci zmodernizowali swoje programy, i stwierdził, że United spodziewa się „podwoić EBITDA w tym konkretnym biznesie" ponad podstawową działalnością lotniczą. To jest potencjał wzrostu, który nie zależy od ceny paliwa lotniczego, a zwyżka spowodowana niższymi cenami ropy tego nie uwzględnia.

Perspektywa konkurencyjna jest dwustronna. United jest wyceniane na około 14-krotność NTM P/E i około 7,8-krotność NTM EV/EBITDA, z dyskontem do wyceny siły wynikowej Delta. Optymistyczna interpretacja jest taka, że luka zamknie się, gdy United udowodni swoje marże. Pesymistyczna interpretacja jest taka, że Delta zarobiła na tę premię z powodów, a United musi osiągnąć dwucyfrowe marże, zanim rynek przyzna mu ten sam mnożnik.

Przychody i EBITDA United Airlines (TIKR)

Przychody i EBITDA United Airlines (TIKR)

Zobacz, jak United Airlines wypada na tle konkurentów w TIKR (bezpłatnie!) >>>

Zaawansowana analiza modelu TIKR

- Aktualna cena: 130,54 USD

- Cena docelowa (środkowa): ~158 USD

- Potencjalny całkowity zwrot: ~21%

- Annualizowana IRR: ~4% / rok

Zaawansowany model wyceny United Airlines (TIKR)

Zaawansowany model wyceny United Airlines (TIKR)

Zobacz prognozy wzrostu analityków i cele cenowe dla akcji United Airlines (bezpłatnie!) >>>

Korzystając ze scenariusza środkowego TIKR, model wycenia United na około 158 USD, co implikuje około 21% całkowitego zwrotu od poziomu 130,54 USD, czyli około 4% rocznie. Dwa czynniki napędzające przychody to umiarkowany CAGR przychodów na poziomie około 1% do 2%, odpowiadający dojrzałemu przewoźnikowi na szczycie skali, oraz przesunięcie w kierunku wyższej klasy usług premium, które podnosi przychód na miejsce bez zwiększania przepustowości. Czynnikiem marżowym jest ekspansja marży zysku netto w kierunku około 7% w miarę normalizacji cen paliwa. Głównym ryzykiem jest paliwo: ponowny gwałtowny wzrost cen ropy bezpośrednio i szybko kompresuje marże.

Scenariusz optymistyczny zakłada, że przeszacowanie programu lojalnościowego i dwucyfrowe marże w 2027 r. wypchnęłyby kurs akcji ku przypadkowi wysokiemu powyżej 180 USD. Scenariusz pesymistyczny zakłada, że ceny paliwa odbiją, rynek nie przyzna mnożnika w stylu Delta, a akcje oddadzą zyski napędzane tanią ropą. Annualizowany zwrot skurczył się do około 4% właśnie dlatego, że rynek zdążył już zamknąć znaczną część luki.

Podsumowanie

Najbliższy prawdziwy test nadejdzie w połowie lipca, kiedy United opublikuje wyniki za Q2 2026. Warto śledzić jedną liczbę: roczną prognozę skorygowanego EPS, która wynosi obecnie od 7 do 11 USD. Jeśli zarząd podniesie dolną granicę wraz ze spadkiem cen paliwa, prognoza dwucyfrowych marż na 2027 r. nabierze konkretnych kształtów, a rekordowy poziom kurs będzie wyglądał na zasłużony. Jeśli prognoza pozostanie bez zmian lub korzyści z niższych cen paliwa zostaną obudowane ostrożnym językiem, wzrost o 7,40% okaże się zbyt szybkim reagowaniem na ożywienie, które nadal wymaga dowodów, a akcja na rekordowym poziomie, przy celu, który już osiągnęła, ma niewielki bufor bezpieczeństwa. Kirby od lat ma rację co do struktury United. Lipiec sprawdzi, czy cena zdążyła ją dogonić.

Zobacz, jakie akcje kupują miliarderzy, i podążaj za inteligentnymi pieniędzmi z TIKR.

Czy warto inwestować w United Airlines?

Jedynym sposobem, by naprawdę się przekonać, jest samodzielne sprawdzenie liczb. TIKR zapewnia bezpłatny dostęp do tych samych danych finansowych o jakości instytucjonalnej, których profesjonalni analitycy używają do odpowiedzi dokładnie na to pytanie.

Wyszukaj United Airlines, a zobaczysz lata historycznych danych finansowych, czego analitycy z Wall Street oczekują w zakresie przychodów i zysków w nadchodzących kwartałach, jak zmieniały się w czasie mnożniki wyceny oraz czy cele cenowe rosną, czy maleją.

Możesz bezpłatnie zbudować listę obserwowanych akcji, aby śledzić United Airlines obok każdej innej spółki, którą masz na oku. Karta kredytowa nie jest wymagana. Tylko dane potrzebne do samodzielnej decyzji.

Analizuj United Airlines na TIKR za darmo →

Szukasz nowych możliwości?

- Zobacz, jakie akcje kupują miliarderzy, i podążaj za inteligentnymi pieniędzmi.

- Analizuj akcje w zaledwie 5 minut dzięki kompleksowej i łatwej w obsłudze platformie TIKR.

- Im więcej kamieni odwrócisz… tym więcej możliwości odkryjesz. Przeszukuj ponad 100 tys. globalnych akcji, portfele czołowych inwestorów i wiele więcej z TIKR.

Zastrzeżenie:

Należy pamiętać, że artykuły na TIKR nie mają służyć jako porady inwestycyjne ani finansowe ze strony TIKR lub naszego zespołu redakcyjnego, ani nie stanowią rekomendacji kupna lub sprzedaży jakichkolwiek akcji. Tworzymy nasze treści na podstawie danych inwestycyjnych terminala TIKR i szacunków analityków. Nasza analiza może nie uwzględniać najnowszych wiadomości o spółce ani ważnych aktualizacji. TIKR nie posiada pozycji w żadnych wymienionych akcjach. Dziękujemy za lekturę i życzymy udanych inwestycji!

Możesz także polubić

Story Protocol zamienia wizję IP na infrastrukturę danych AI

Bitcoin dostaje 50% strzyżenie

Cena SEI odbija się, ale długoterminowy trend pozostaje niedźwiedzi — co dalej z SEI?