Dlaczego akcje CAVA Group mogą być warte około 213 dolarów do 2030 roku

Kluczowe wnioski dotyczące akcji CAVA Group na czerwiec 2026 r.

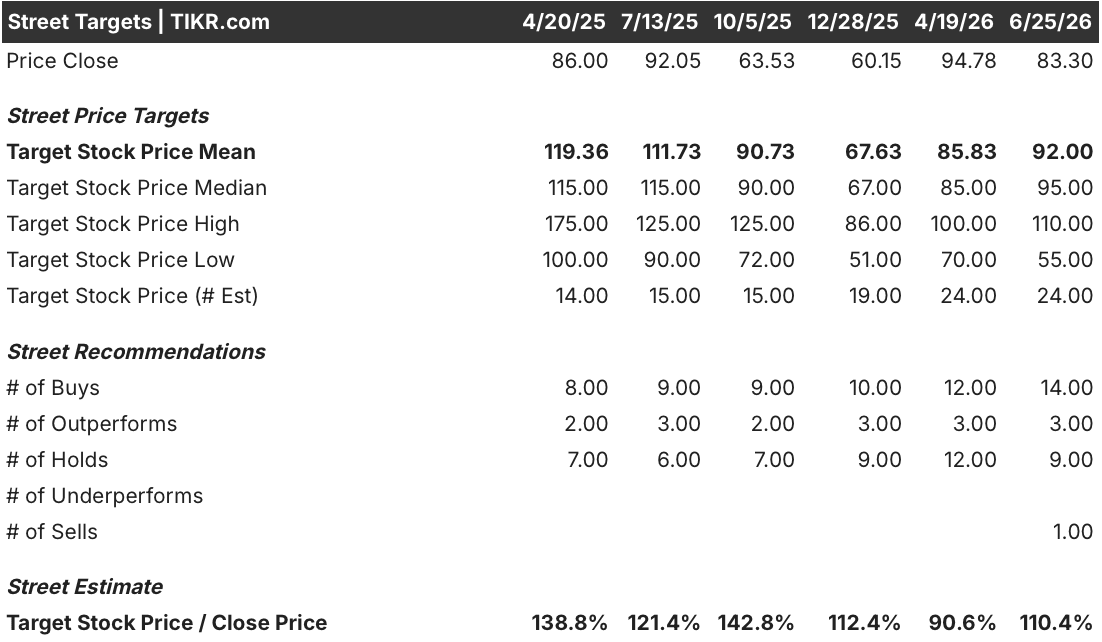

- Analitycy oceniają akcje CAVA Group: 14 rekomendacji „kupuj", 3 „powyżej rynku", 9 „trzymaj" i 1 „sprzedaj", przy średnim celu cenowym na poziomie 92 USD, co implikuje około 10% potencjału wzrostu od obecnej ceny 83 USD.

- Model środkowego scenariusza TIKR wycenia CAVA Group na około 213 USD do grudnia 2030 r., co implikuje całkowity zwrot na poziomie około 156%, czyli mniej więcej 23% w ujęciu rocznym przez 4,5 roku.

- Akcje CAVA Group wydają się być niedowartościowane przy obecnych poziomach – przychody za Q1 2026 wzrosły o 32% rok do roku do 434,4 mln USD, podczas gdy akcje są notowane 16% poniżej 52-tygodniowego maksimum wynoszącego 99 USD.

- CAVA podwyższyła prognozę sprzedaży porównywalnej w restauracjach na cały 2026 rok do przedziału 4,5%–6,5%, po tym jak wzrost ruchu w Q1 o 6,8% przewyższył każdego z głównych konkurentów z segmentu casual dining.

Akcje CAVA są notowane po 83 USD, przy celu TIKR na poziomie 213 USD i 14 rekomendacjach „kupuj" od analityków. Zobacz pełne zestawienie modelu dla akcji CAVA na TIKR za darmo →

Akcje CAVA pobiły szacunki przychodów za Q1 o 6% i podwyższyły prognozy, gdy konkurenci obniżają ceny

CAVA Group (CAVA), sieć śródziemnomorskich restauracji fast-casual prowadząca 459 lokali w 29 stanach, zwiększyła przychody za Q1 2026 o 32,2% rok do roku do 434,4 mln USD, bijąc konsensus analityków na poziomie 411 mln USD o około 6% i skłaniając zarząd do podwyższenia całorocznej prognozy sprzedaży porównywalnej do przedziału 4,5%–6,5%.

Sprzedaż porównywalna wzrosła w Q1 o 9,7%, napędzana wzrostem ruchu o 6,8% – wynik osiągnięty przy utrzymaniu podwyżek cen znacznie poniżej skumulowanego wskaźnika inflacji od 2019 roku.

Dyrektor generalny Brett Schulman podczas rozmowy o wynikach za Q1 wyjaśnił długoterminową dyscyplinę cenową: „W dłuższej perspektywie utrzymywaliśmy ceny znacznie poniżej inflacji – korekty cenowe stanowiły zaledwie nieco ponad połowę skumulowanego wskaźnika CPI od końca 2019 roku."

Grupy konsumentów o niższych dochodach w CAVA osiągnęły lepsze wyniki niż pozostała część bazy klientów w Q1 – nieintuicyjny rezultat, który zarząd przypisał relatywnej przewadze cenowej marki nad tradycyjnymi konkurentami z segmentu quick-service, którzy w ostatnich latach wprowadzili bardziej strome podwyżki cen w menu.

CAVA otworzyła 20 nowych restauracji netto w ciągu kwartału, zwiększając łączną liczbę lokalizacji do 459, co oznacza wzrost o 20,2% rok do roku, przy czym produktywność nowych restauracji przekracza 100% ogólnosystemowego średniego wolumenu jednostkowego wynoszącego 3 mln USD.

CAVA wprowadził na rynek krajowy łososia glazurowanego granatem na początku Q2 2026 – pierwsze białko z owoców morza w ofercie marki – czego zarząd spodziewa się jako około 100-punktowego obciążenia dla marż na poziomie restauracji, przy jednoczesnym wycenieniu pozycji w sposób neutralny dla zysku w przeliczeniu na grosz w stosunku do całego menu.

Zarząd ujawnił również CavaCore – zbudowaną wewnętrznie zunifikowaną platformę danych, działającą już w całej organizacji – oraz CAVA Current, platformę handlu w czasie rzeczywistym aktywnie przetwarzającą bieżący przepływ zamówień w każdej restauracji; obie zostały zaprojektowane w celu umożliwienia personalizacji opartej na sztucznej inteligencji i predykcyjnych operacji w nadchodzących latach.

CAVA rozszerzyła test rynkowy cateringu na Houston i planuje uruchomienie w drugim mieście w dalszej części 2026 roku, przy czym zarząd dąży do rozwiązania kwestii równoważenia obciążeń i pojemności przed jakimkolwiek szerszym wdrożeniem. Spółka zamknęła Q1 z 403 mln USD w gotówce i zerowym zadłużeniem, generując jednocześnie 15,5 mln USD wolnych przepływów pieniężnych w kwartale.

UBS podwyższył rekomendację dla akcji CAVA do „kupuj" z „neutralnie" w dniu 10 czerwca, powołując się na „przekonującą historię wzrostu" spółki oraz to, co bank nazwał „coraz rzadziej spotykanym" pozytywnym rekordem sprzedaży porównywalnej na tle szerszego sektora restauracyjnego.

Dyrektor operacyjny (COO) i dyrektor prawny (CLO) CAVA dokonali również zakupów akcji na otwartym rynku w maju i czerwcu 2026 roku po cenach między 70 a 79 USD, zwiększając istniejące pozycje równolegle z wynikami za Q1.

Premiery łososia CAVA oczekuje się do Q4. Zobacz, jak analitycy uwzględniają wpływ na marże w prognozach dla CAVA na TIKR za darmo →

Wall Street przyznaje rekomendacje „kupuj" akcjom CAVA Group po tym, jak wyniki za Q1 przekroczyły szacunki

24 analityków śledzi akcje CAVA Group, z 14 rekomendacjami „kupuj", 3 „powyżej rynku", 9 „trzymaj" i 1 „sprzedaj" na dzień 25 czerwca 2026 r.

Średni cel cenowy na poziomie 92 USD implikuje około 10% potencjału wzrostu od obecnej ceny 83 USD, przy czym wysoki cel na poziomie 110 USD odzwierciedla znaczący rozstrzał w tym, jak daleko najbardziej optymistyczni analitycy są gotowi prognozować przestrzeń wzrostu.

Cel analityków giełdowych dla akcji CAVA (TIKR)

Cel analityków giełdowych dla akcji CAVA (TIKR)

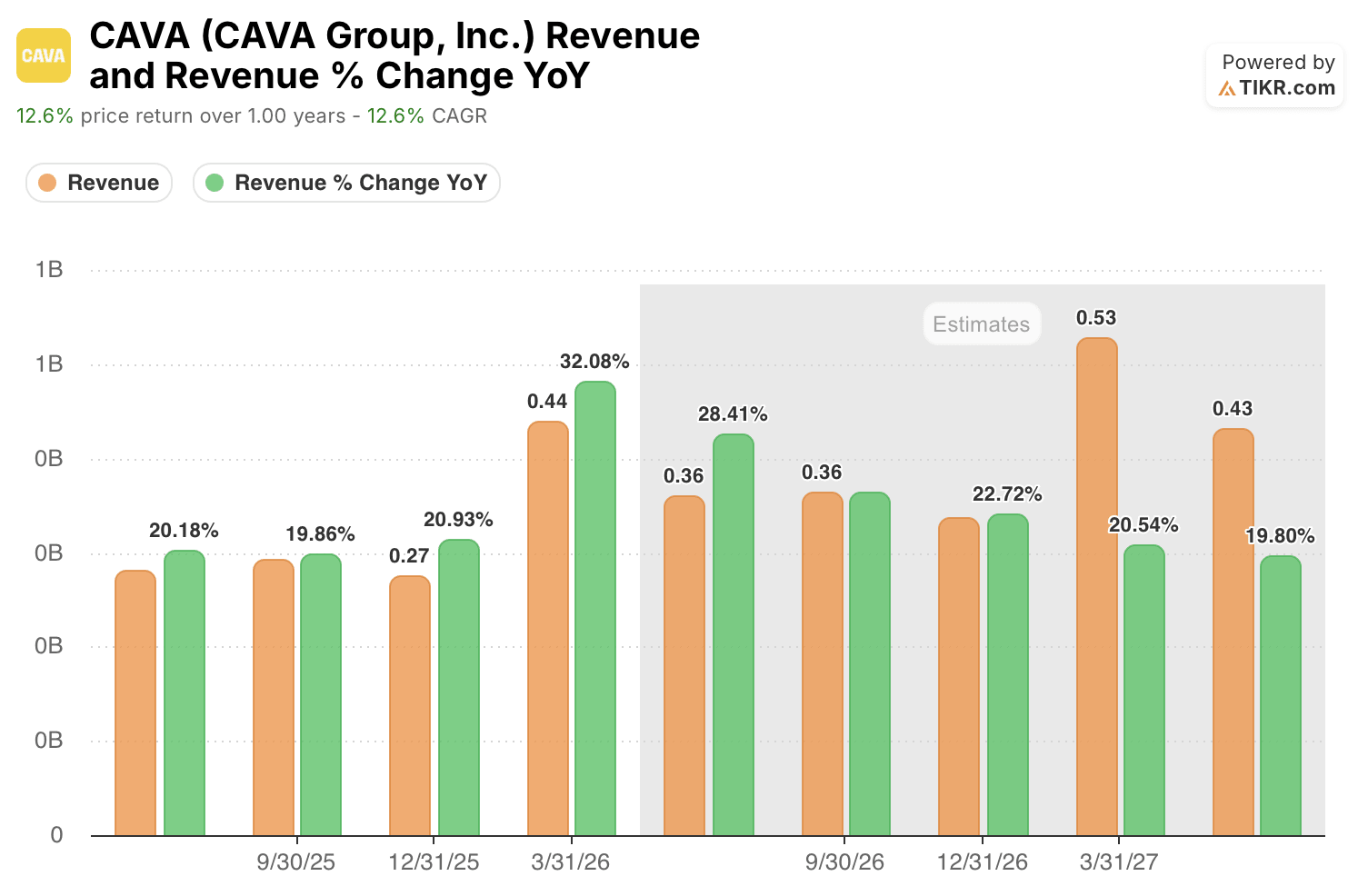

Konsensus zakłada wzrost przychodów CAVA powyżej 20% do połowy 2027 r.

Przychody i wzrost przychodów akcji CAVA – dane rzeczywiste i szacunki (TIKR)

Przychody i wzrost przychodów akcji CAVA – dane rzeczywiste i szacunki (TIKR)

Oczekuje się, że wzrost przychodów akcji CAVA Group utrzyma się powyżej około 28% w kwartale kończącym się w czerwcu 2026 r., podtrzymując trajektorię potwierdzoną przez wyniki Q1, a nie podążając za wzorcem spowolnienia widocznym u konkurentów z segmentu casual dining.

Szacunki utrzymują wzrost przychodów powyżej około 20% do kwartału kończącego się w czerwcu 2027 r., sygnalizując, że rynek spodziewa się, iż ekspansja jednostkowa CAVA i momentum sprzedaży porównywalnej będą się kumulować bez znaczącego spowolnienia przez pięć kolejnych przyszłych kwartałów.

Spółka utrzymująca wzrost przychodów powyżej 20% przez pięć przyszłych kwartałów, podczas gdy szerszy sektor restauracyjny zmaga się ze spadającym ruchem, przy akcjach CAVA Group notowanych po 83 USD wobec średniej rynkowej na poziomie 92 USD, jest niedowartościowana według konsensusu, który implikują jej własne szacunki.

To, czy krajowe wdrożenie łososia przez CAVA i rozwijający się program cateringowy będą w stanie przekroczyć górny pułap całorocznej prognozy sprzedaży porównywalnej na poziomie 6,5%, zdecyduje o tym, czy trajektoria szacunków przyspieszy, czy ustabilizuje się w drodze do 2027 roku.

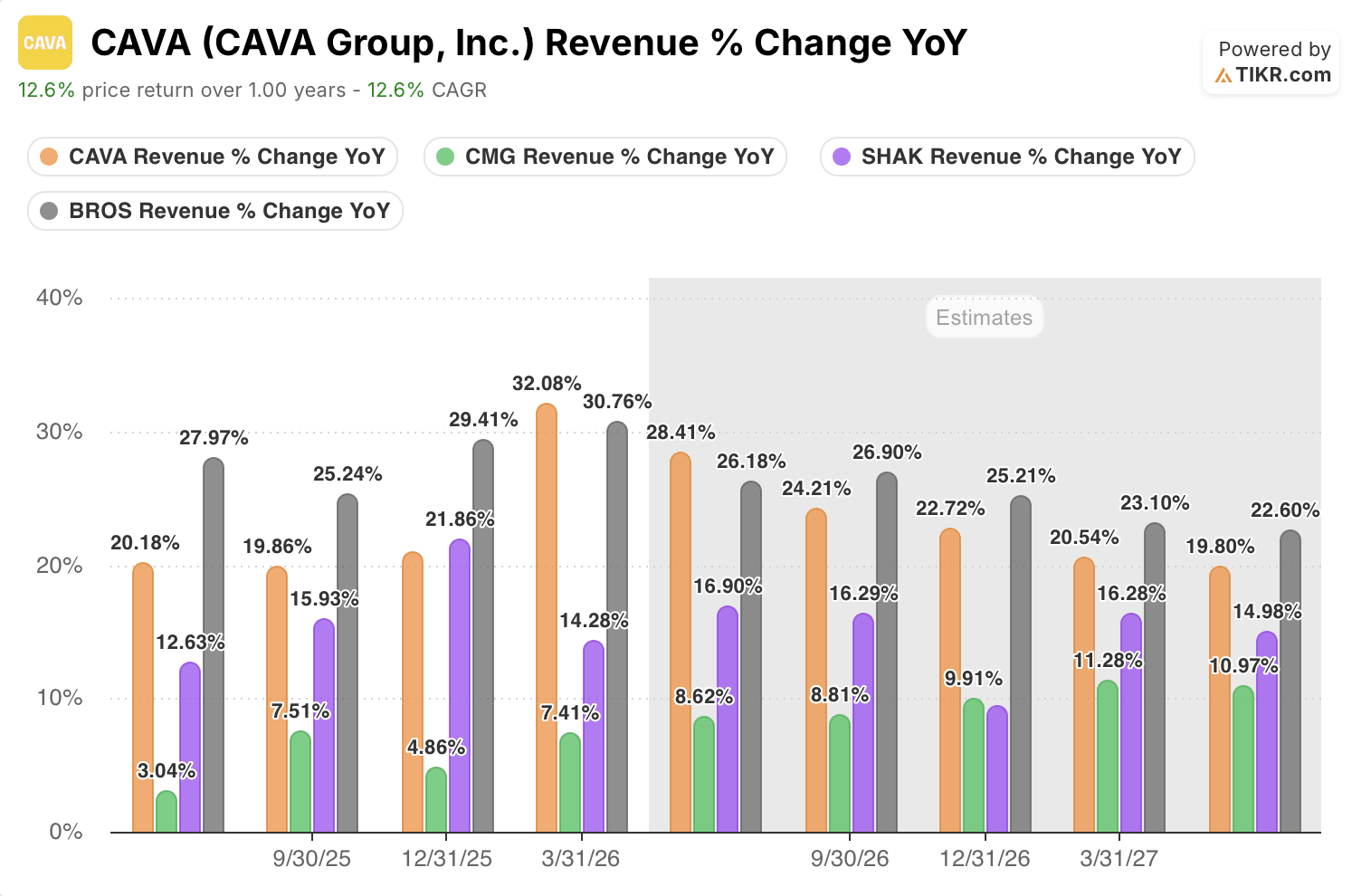

Akcje CAVA zwiększają przychody o 32% w Q1 2026, podczas gdy Chipotle osiąga 7%

Wzrost przychodów akcji CAVA vs. konkurenci (TIKR)

Wzrost przychodów akcji CAVA vs. konkurenci (TIKR)

CAVA zwiększyła przychody o 32,08% w Q1 2026, wyprzedzając Dutch Bros (BROS) z wynikiem 31%, Shake Shack (SHAK) z 14% i Chipotle (CMG) z 7% w tym samym kwartale.

Szacunki konsensusu prognozują, że CAVA utrzyma wzrost przychodów powyżej 20% do połowy 2027 roku, podczas gdy szacunki dla Chipotle osiągają szczyt na poziomie około 11% w tym samym horyzoncie czasowym.

Prawie 25-punktowa przewaga CAVA w zakresie wzrostu przychodów nad Chipotle w Q1 2026 sygnalizuje, że jej faza ekspansji skali przebiega z inną prędkością niż u największego operatora w tej kategorii, nawet jeśli obie firmy konkurują o te same okazje do posiłku w segmencie fast-casual.

TIKR wycenia akcje CAVA na około 213 USD do 2030 r. przy utrzymaniu przywództwa w kategorii

Model środkowego scenariusza TIKR wycenia CAVA Group na około 213 USD do grudnia 2030 r., implikując całkowity zwrot na poziomie około 156% od obecnej ceny 83 USD, czyli mniej więcej 23% w ujęciu rocznym przez 4,5 roku.

Wyniki modelu wyceny akcji CAVA (TIKR)

Wyniki modelu wyceny akcji CAVA (TIKR)

Przy około 23% w ujęciu rocznym, akcje CAVA są niedowartościowane w stosunku do tego, co implikowany całkowity zwrot modelu sygnalizuje dla spółki z segmentu restauracji konsumenckich, uwzględniając rodzaj skumulowanej egzekucji, którą wyniki Q1 i podwyższona całoroczna prognoza sugerują, że spółka już realizuje.

Droga do 213 USD wiedzie przez ekonomię jednostkową już widoczną w danych: nowe restauracje otwierane przy produktywności powyżej 100% systemowej, sprzedaż porównywalna rosnąca szybciej niż u każdego z głównych konkurentów w trudnym otoczeniu makroekonomicznym, a saldo gotówkowe w wysokości 403 mln USD przy zerowym zadłużeniu daje zarządowi pełną elastyczność w zakresie tempa i geografii ekspansji.

Zbuduj własny scenariusz dla akcji CAVA, korzystając z tych samych danych, których używają profesjonalni analitycy na TIKR za darmo →

Czy powinieneś inwestować w CAVA Group, Inc.?

Jedynym sposobem, aby naprawdę to wiedzieć, jest samodzielne przyjrzenie się liczbom. TIKR zapewnia bezpłatny dostęp do tych samych danych finansowych o jakości instytucjonalnej, których profesjonalni analitycy używają, aby odpowiedzieć dokładnie na to pytanie.

Wywołaj akcje CAVA Group, Inc. i zobaczysz lata historycznych danych finansowych, czego analitycy z Wall Street oczekują w zakresie przychodów i zysków w nadchodzących kwartałach, jak zmieniały się mnożniki wyceny w czasie oraz czy cele cenowe rosną, czy spadają.

Możesz zbudować bezpłatną listę obserwowanych, aby śledzić CAVA Group, Inc. obok każdej innej akcji, którą masz na oku. Karta kredytowa nie jest wymagana. Tylko dane potrzebne do samodzielnej decyzji.

Uzyskaj dostęp do profesjonalnych narzędzi do analizy akcji CAVA na TIKR za darmo →

Możesz także polubić

X wprowadza X Money dla użytkowników Premium+

Akcje Zalando spadają o 7% po wszczęciu przez BaFin postępowania w sprawie księgowości

Bersama wystawia 15 kandydatów na wybory stanowe w Johor