Akcje SanDisk spadły o 10% w ciągu jednego dnia. Zarząd twierdzi, że cykl NAND jest inny

Kluczowe dane dla akcji SanDisk

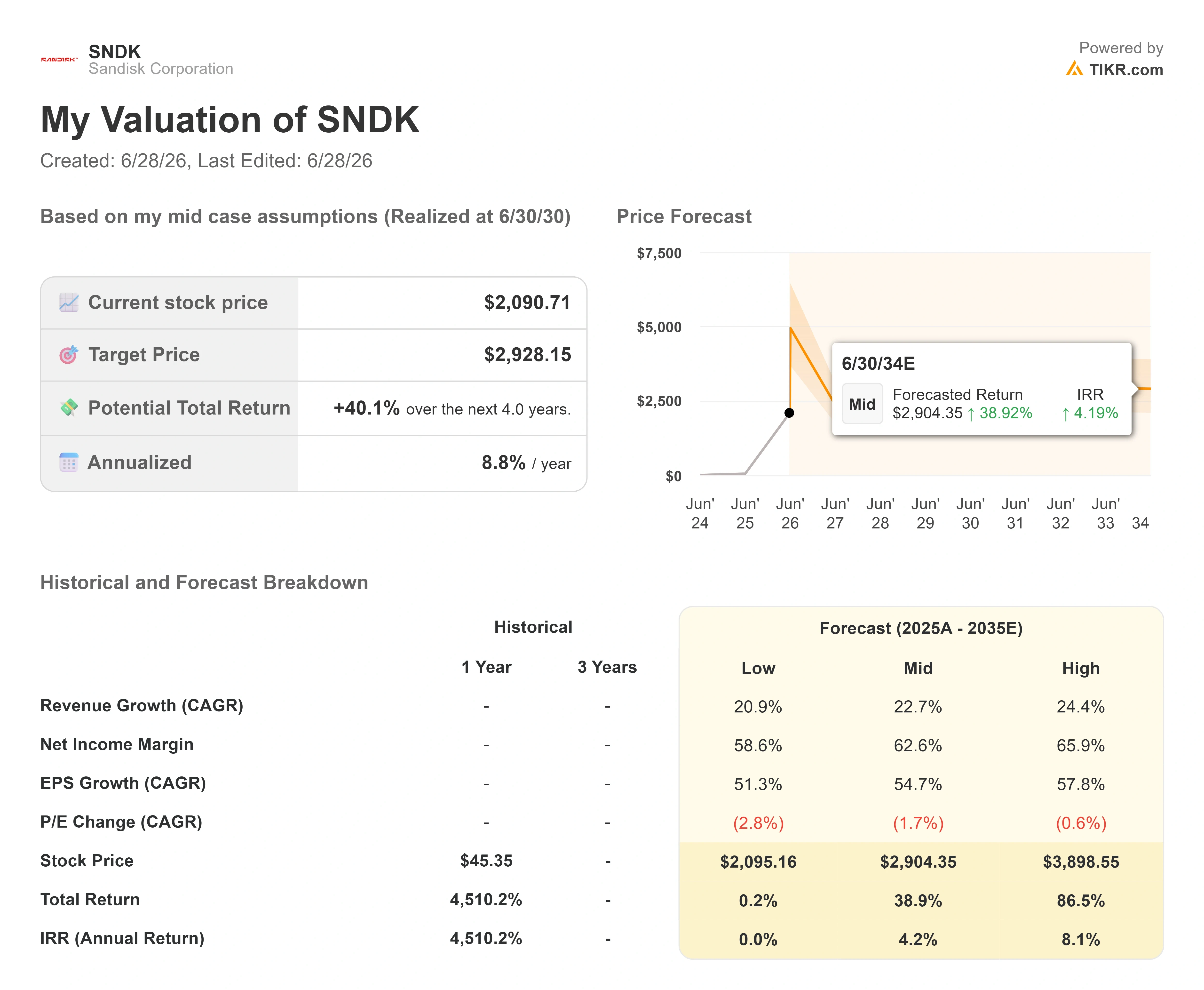

- Aktualna cena: $2 090,71

- Cena docelowa (środkowa): ~$2 930

- Cel rynkowy: ~$1 850

- Potencjalny całkowity zwrot: ~40%

- Annualizowane IRR: ~9% / rok

- Reakcja na wyniki: 8,25% (30 kwietnia 2026)

- Maksymalne obsunięcie: 31,34% (3 grudnia 2025)

Już dostępne: Sprawdź, jak duży potencjał wzrostu mają Twoje ulubione akcje dzięki nowemu Modelowi Wyceny TIKR (bezpłatnie) >>>

Co się stało?

Sandisk (SNDK) właśnie brutalnie przypomniał inwestorom, co akcja spółki z sektora pamięci może zrobić w odwrotnym kierunku. Akcje zamknęły się 26 czerwca 2026 r. na poziomie $2 090,71, tracąc 10,46% w ciągu dnia – spadek o $244,29, który w ciągu kilku godzin wymazał tygodnie wzrostów. W samej spółce nic się nie zepsuło. Wyprzedaż była wynikiem nastrojów rynkowych, a nie żadnej złej liczby z Milpitas.

Ta rozbieżność między kursem akcji a fundamentalną historią stanowi sedno obecnej debaty. To spółka, której akcje wzrosły z około $40 do ponad $2 000 w ciągu około 16 miesięcy – najlepiej radząca sobie akcja w indeksie S&P 500 w 2026 r. Optymisci dostrzegają producenta pamięci flash NAND – czyli układów przechowujących dane w telefonach, dyskach i serwerach AI – znajdującego się w centrum rozbudowy infrastruktury AI, która jest daleka od zakończenia. Pesymiści widzą notoryjnie cykliczny biznes wyceniany tak, jakby cykl koniunkturalny został zniesiony. Rynek wciąż nie może odpowiedzieć na jedno kluczowe pytanie: czy podwyższone ceny NAND to nowa norma, czy szczyt kolejnej hossy?

Samo kierownictwo Sandiska poświęciło ostatnią konferencję właśnie próbie odpowiedzi na to pytanie.

Co kierownictwo powiedziało inwestorom na konferencji Mizuho

Na konferencji technologicznej Mizuho 9 czerwca 2026 r. dyrektor generalny David Goeckeler przedstawił argumenty za tym, że obecny cykl jest inny – i zrobił to, nie unikając trudnych pytań o historię branży. Zapytany, jak przekonuje inwestorów, że „tym razem jest inaczej", skoro rynek NAND od lat zmaga się z cyklicznością, Goeckeler nie udawał, że sceptycyzm jest nieuzasadniony. „Jest tyle blizn i tyle historii za nami" – powiedział. Jego odpowiedź nie była obietnicą. Była metodą: „Po prostu konsekwentnie zdobywacie punkty". Ten ton jest ważny, bo mówi nam, że kierownictwo zdaje sobie sprawę, iż to na nich spoczywa ciężar dowodu, a nie na sceptykach.

Konkretna treść stojąca za tym przekonaniem to zmiana w sposobie sprzedaży Sandiska. CFO Luis Visoso opisał nową strukturę kontraktową, która ustala podłogę i sufit cenowy dla niektórych umów, tak aby żadna ze stron nie poniosła strat przy wahaniach rynku. „Nawet przy niskich cenach podobają nam się marże" – powiedział Visoso, dodając, że marże te pozostają spójne z wytycznymi na czwarty kwartał. Goeckeler był bezpośredni w kwestii tego, czym kontrakty nie są: „Nie wymieniamy czasu trwania na cenę". Argumentem sprzedażowym jest ciągłość dostaw, a nie rabat za związanie się umową. Jeśli to się utrzyma, uderza dokładnie w to, co przez lata utrzymywało mnożniki NAND na niskim poziomie: zmienność.

To jest pomost między cytatem z konferencji a kursem akcji. Sandisk odnotował przychody w fiskalnym Q3 2026 w wysokości $5,95 mld, co stanowi wzrost o 251% rok do roku, marżę brutto na poziomie 78,4% i skorygowany EPS wynoszący $23,41 – wszystko znacznie powyżej szacunków. Spółka podpisała pięć wieloletnich umów o dostawę, ogłosiła program odkupu akcji o wartości $6 mld i przedłużyła joint venture produkcyjne z Kioxią, swoim wieloletnim japońskim partnerem produkcyjnym, do 2034 r. Kierownictwo potwierdziło również osiągnięcie celu dotyczącego gotówki netto, a bilans wykazuje obecnie LTM dług netto na poziomie minus $3,53 mld. To realna gotówka, nie prognoza.

Dlaczego akcje i tak spadły

Jeśli wyniki są tak dobre, skąd ten 10-procentowy spadek w ciągu dnia? Ponieważ wyprzedaż nie dotyczyła Sandiska. 23 czerwca 2026 r. historyczne tąpnięcie koreańskich akcji spółek chipowych – SK Hynix i Samsung spadły o ponad 12%, a indeks KOSPI o około 10% – przeciągnęło cały sektor pamięci w dół. Sandisk, jako czysta spółka z ekspozycją na NAND, bez biznesu DRAM ani pamięci o wysokiej przepustowości, który mógłby ją amortyzować, znalazł się na czele spadków w USA. Korekta z 26 czerwca dołożyła do tego realizację zysków i nowy niepokój: doniesienia o możliwym opóźnieniu IPO OpenAI do 2027 r. ochłodziły nastroje w całym segmencie AI.

Istnieje też strukturalne zagrożenie z konkretną datą w kalendarzu. SK Hynix, drugi największy producent pamięci na świecie, złożył wniosek o pozyskanie do $29 mld poprzez notowanie na Nasdaq w formie amerykańskich kwitów depozytowych – certyfikatów umożliwiających obrót akcjami zagranicznej spółki na amerykańskiej giełdzie – przy czym według zgłoszenia SEC firmy, opisanego przez CNBC, handel ma się rozpocząć 10 lipca 2026 r. Dla Sandiska ta oferta stanowi bezpośrednie wyzwanie dla jego premii za rzadkość. Sandisk był jednym z nielicznych czystych sposobów na uzyskanie przez fundusze z USA ekspozycji na pamięć AI. SK Hynix, kontrolujący około 57% rynku pamięci o wysokiej przepustowości, dałby tym funduszom większą, bardziej zdywersyfikowaną alternatywę dostępną tuż obok.

SanDisk – wyniki powyżej i poniżej oczekiwań (TIKR)

SanDisk – wyniki powyżej i poniżej oczekiwań (TIKR)

Zobacz historyczne i prognozowane szacunki dla akcji SanDisk (bezpłatnie!) >>>

Wycena, której nikt nie potrafi jednoznacznie ocenić

Oto co komplikuje tezę o bańce spekulacyjnej. Po spadku Sandisk jest wyceniany na poziomie około 9x NTM EV/EBITDA i wskaźnikiem P/E na bazie wyników historycznych bliskim 70x – ta rozbieżność oddaje całą istotę sporu. Na podstawie prognozowanych zysków akcja nie jest droga. Na podstawie historycznych zysków wygląda na rozciągniętą. Problem polega na tym, że konsensusowy cel cenowy analityków jest teraz poniżej aktualnego kursu akcji, co oznacza, że rynek średnio spodziewa się dalszych spadków. Ryzyko nie tkwi w mnożnikach wyceny. Tkwi w trwałości „E" – czyli w tym, czy rekordowe marże przetrwają następny raz, gdy podaż dogoni popyt.

Porównanie z konkurentami wyostrza ten punkt. Na stronie konkurentów TIKR Sandisk notowany jest przy około 9x NTM EV/EBITDA w porównaniu do Western Digital, swojej byłej spółki macierzystej, przy około 25x, i Samsunga poniżej 4x. Sandisk plasuje się między znacznie droższym WDC a tańszym Samsungiem o strukturze konglomeratu. Dyskonto wobec Western Digital jest trudne do uzasadnienia wyłącznie fundamentami, biorąc pod uwagę szybszy wzrost Sandiska i wyższe marże w krótkim terminie. Ta luka sugeruje, że rynek nie dopłaca za wzrost Sandiska. Istnieją realne wątpliwości co do tego, jak długo dobre czasy potrwają. Optymiści odczytują dyskonto jako okazję. Pesymiści uważają, że rynek słusznie się obawia.

Opinie analityków rozeszły się w miarę wzrostu akcji. Dane TIKR pokazują 22 analityków obserwujących akcję: 15 rekomendacji „Kupuj", 3 „Powyżej rynku", 3 „Trzymaj" i 1 „Poniżej rynku", ale średni cel cenowy wynosi około $1 850, czyli około 12% poniżej aktualnej ceny. Innymi słowy, przeciętny analityk spodziewa się dalszych spadków. Najbardziej optymistyczny cel na rynku to $3 250 – wartość odstająca, której osiągnięcie przez akcję wymagałoby długotrwałej hossy w sektorze pamięci AI. Ten rozrzut – od średniej poniżej kursu po szczyt bliski $3 250 – mówi, że profesjonaliści są tak samo podzieleni jak wszyscy inni. Analityk Morgan Stanley Joseph Moore, po spotkaniu z kierownictwem w tygodniu 21 czerwca, określił napędzaną przez AI zmianę w segmencie NAND mianem „fundamentalnej repricing", argumentując, że klienci chmurowi kupują ze względu na możliwości i dostępność, a nie cenę, co całkowicie zmienia dynamikę negocjacji, według TheStreet.

SanDisk – obsunięcia (TIKR)

SanDisk – obsunięcia (TIKR)

Sprawdź, jak SanDisk wypada na tle konkurentów w TIKR (bezpłatnie!) >>>

Zaawansowana analiza modelu TIKR

- Aktualna cena: $2 090,71

- Cena docelowa (środkowa): ~$2 930

- Potencjalny całkowity zwrot: ~40% przez najbliższe cztery lata

- Annualizowane IRR: ~9% / rok

Zaawansowany model wyceny SanDisk (TIKR)

Zaawansowany model wyceny SanDisk (TIKR)

Zobacz prognozy wzrostu analityków i cele cenowe dla akcji SanDisk (bezpłatnie!) >>>

Dwa czynniki dźwigają przychody. Pierwszym jest wzrost centrów danych, gdzie kierownictwo twierdzi, że popyt na dyski SSD dla przedsiębiorstw i obciążenia AI wypychają ten segment w kierunku stania się największym rynkiem końcowym Sandiska. Drugim jest przejście na wieloletnie umowy o dostawę, które zwiększają widoczność przychodów i wygładzają tempo wzrostu wolumenu bitów wynoszące od kilkunastu do kilkudziesięciu procent rocznie. Czynnikiem marży jest struktura cenowa opisana przez Visoso, gdzie kontraktowe podłogi utrzymują rentowność nawet w przypadku osłabienia spotowych cen NAND.

Główne ryzyko to najstarsze w sektorze: jednoczesna rozbudowa mocy produkcyjnych przez Sandisk, Samsung i SK Hynix, która zalewa rynek i powoduje załamanie cen. Potencjał wzrostu polega na tym, że popyt ze strony AI sprawia, że ten cykl jest strukturalnie dłuższy, a Sandisk kumuluje wartość z bazy gotówki netto w kierunku scenariusza optymistycznego bliskiego $3 900. Scenariusz pesymistyczny to taki, w którym NAND zachowuje się jak zawsze – ceny spadają, a mnożnik szybko się kurczy.

Podsumowanie

Następny prawdziwy test to 10 lipca, kiedy SK Hynix rozpocznie handel na Nasdaq. Obserwuj, jak Sandisk radzi sobie w dniach wokół tego debiutu. Jeśli akcja wchłonie nową konkurencję o kapitał inwestycyjny z sektora pamięci AI i ustabilizuje się powyżej ostatniego przedziału, obawy o premię za rzadkość były przesadzone. Jeśli będzie dalej tracić, gdy instytucjonalne środki rotują w kierunku większego, bardziej zdywersyfikowanego rywala, pesymiści mylili się co do czasu, ale nie co do kierunku. Następnie wyniki fiskalne Q4 mają zostać opublikowane pod koniec lata, a kierownictwo prognozuje przychody od $7,75 mld do $8,25 mld i EPS od $30 do $33. Czyste pobicie oczekiwań bez żadnego pęknięcia w marży brutto potwierdza tezę o „nowym modelu biznesowym". Jakiekolwiek złagodzenie języka dotyczącego cen to pierwszy sygnał, że cykl się odwraca. Dopóki żadna z tych dwóch rzeczy się nie wydarzy, są to akcje dla przekonanych inwestorów, którzy potrafią przeżyć 10-procentowy spadek w ciągu jednego dnia.

Sprawdź, jakie akcje kupują miliarderzy, aby podążać za smart money dzięki TIKR.

Czy warto inwestować w SanDisk?

Jedynym sposobem, aby się przekonać, jest samodzielne przejrzenie liczb. TIKR daje Ci bezpłatny dostęp do tych samych danych finansowych o jakości instytucjonalnej, których profesjonalni analitycy używają do odpowiedzi dokładnie na to pytanie.

Sprawdź SanDisk, a zobaczysz lata historycznych danych finansowych, czego analitycy z Wall Street oczekują w zakresie przychodów i zysków w nadchodzących kwartałach, jak mnożniki wyceny zmieniały się w czasie oraz czy cele cenowe rosną, czy spadają.

Możesz zbudować bezpłatną listę obserwowanych, aby śledzić SanDisk obok każdej innej akcji, którą masz na radarze. Bez karty kredytowej. Tylko dane, których potrzebujesz, aby podjąć własną decyzję.

Analizuj SanDisk na TIKR za darmo →

Szukasz nowych okazji?

- Sprawdź, jakie akcje kupują miliarderzy, aby podążać za smart money.

- Analizuj akcje w zaledwie 5 minut dzięki kompleksowej, łatwej w obsłudze platformie TIKR.

- Im więcej kamieni odwrócisz… tym więcej okazji odkryjesz. Przeszukuj ponad 100 tys. akcji globalnych, portfele najlepszych inwestorów na świecie i wiele więcej dzięki TIKR.

Zastrzeżenie:

Zwracamy uwagę, że artykuły na TIKR nie mają służyć jako porady inwestycyjne ani finansowe ze strony TIKR lub naszego zespołu redakcyjnego, ani nie są rekomendacjami kupna lub sprzedaży jakichkolwiek akcji. Tworzymy nasze treści na podstawie danych inwestycyjnych TIKR Terminal i szacunków analityków. Nasza analiza może nie uwzględniać najnowszych wiadomości firmowych ani ważnych aktualizacji. TIKR nie posiada pozycji w żadnych wymienionych akcjach. Dziękujemy za lekturę i życzymy udanych inwestycji!

Możesz także polubić

Prawodawcy GOP „przypadkowo" ujawniają „polityczny projekt próżności" Trumpa jako wielką klapę: raport

1 lipca jest kluczowy dla ekspansji Ripple i XRP. Oto dlaczego

Goldman Sachs ostrzega, że AI może pozbawić pracy miliony Amerykanów