Akcje Delta Air Lines wzrosły o 88% w ciągu ostatniego roku. Czy będą nadal rosły w 2026?

Kluczowe wnioski dotyczące akcji Delta Air Lines na lipiec 2026 r.

- 20 analityków ocenia Delta jako kupno, przy zaledwie 1 rekomendacji trzymaj i 1 sprzedaj, ze średnim celem na poziomie 86 USD, który jest o 8% poniżej aktualnej ceny 93,66 USD.

- Model bazowy TIKR wycenia akcje Delta na 134 USD do grudnia 2030 r., co oznacza 43% całkowitego zwrotu i 4% w ujęciu rocznym od dzisiejszej ceny 94 USD.

- Prognozuje się, że EBIT wzrośnie z 0,65 mld USD w kwartale marcowym do 2,72 mld USD do czerwca 2027 r. – wzrost o 91%, co wskazuje, że akcje Delta są notowane poniżej odbudowującej się siły zarobkowej.

- Po telekonferencji 8 kwietnia, podczas której paliwo kosztowało średnio 2,62 USD za galon – o 0,40 USD więcej niż zakładały prognozy – Delta odzyskuje teraz 40–50% kwartalnego obciążenia paliwowego wynoszącego 2 mld USD.

Sprawdź akcje Delta Air Lines na TIKR i zobacz pełną krzywą odbudowy EBIT, cele analityków oraz prognozy terminowe stojące za tą rekomendacją. Uzyskaj bezpłatny dostęp do profesjonalnych narzędzi do analizy akcji DAL na TIKR →

Akcje Delta mierzą się z 2-miliardowym uderzeniem paliwowym, które już odrabiają

Delta Air Lines (DAL) prowadzi największego amerykańskiego przewoźnika sieciowego pod względem przychodów, z węzłami w Atlancie, Nowym Jorku i Los Angeles oraz pionowo zintegrowaną rafinerią paliwa lotniczego. W kwartale marcowym spółka odnotowała rekordowe przychody w wysokości 14,2 mld USD, o 9% więcej rok do roku, jednak zysk przed opodatkowaniem spadł do 530 mln USD w związku ze skokiem kosztów paliwa po konflikcie z Iranem.

Ten skok cen paliwa wiąże się bezpośrednio z rafinerią w Trainer w Pensylwanii, którą Delta posiada za pośrednictwem spółki zależnej Monroe Energy – w czerwcu doszło tam do pożaru podczas ponownego uruchomienia krakera katalitycznego o przepustowości 68 000 baryłek. Dyrektor finansowy Dan Janki odniósł się do presji kosztowej podczas telekonferencji wynikowej za I kwartał: „Ceny paliwa wyniosły średnio 2,62 USD za galon, z uwzględnieniem korzyści w wysokości 0,06 USD z naszej rafinerii. Było to o prawie 0,40 USD więcej, niż oczekiwaliśmy na początku kwartału." Jednostkowe koszty niepaliwowe wzrosły również o 6% rok do roku.

Mimo to popyt nie załamał się. Sprzedaż gotówkowa wzrosła w marcu o kilkanaście procent, a dynamika utrzymała się w kwietniu. Dyrektor generalny Ed Bastian poinformował, że popyt korporacyjny odnotował dwucyfrowy wzrost w niemal każdym sektorze śledzonym przez Delta. Zróżnicowane strumienie przychodów, w tym miejsca premium i program lojalnościowy, stanowiły 62% łącznych przychodów.

Dla akcji ważniejsza jest matematyka odbudowy. Delta zakłada odzyskanie 40–50% obciążenia paliwowego w wysokości 2 mld USD w kwartale czerwcowym poprzez utrzymanie stałych zdolności przewozowych i ukierunkowane cięcia lotów poza szczytem. Bastian powiedział to wprost: branża od lat nie zwraca kosztu kapitału, a wyższe ceny paliwa wymuszają tę samą presję konsolidacyjną, która doprowadziła do przejęcia przez Delta linii Northwest w 2008 r. Ta dynamika leży u podstaw każdej prognozy terminowej, którą Wall Street teraz buduje.

Zobacz, jak odbudowa paliwowa Delta odzwierciedla się w liczbach za kwiecień. Uzyskaj bezpłatny dostęp do profesjonalnych narzędzi do analizy akcji DAL na TIKR →

Wall Street ocenia akcje Delta jako kupno, ale cel cenowy pozostaje poniżej kursu

Cel analityków dla akcji DAL (TIKR)

Cel analityków dla akcji DAL (TIKR)

Wall Street ma zdecydowanie bycze nastawienie do akcji Delta – 20 rekomendacji kupuj, 5 przewyższa rynek, 1 trzymaj i 1 sprzedaj. Średni cel cenowy na poziomie 86 USD jest poniżej aktualnej ceny akcji wynoszącej 94 USD – luka ta utrzymuje się przez kilka kwartałów rewizji celów.

Średnia wzrosła z 80 USD w marcu 2026 r., odzwierciedlając rosnący impet, mimo że nadal pozostaje w tyle za ceną spot.

Wells Fargo podniósł swój cel cenowy dla amerykańskich linii lotniczych pod koniec czerwca, powołując się na łagodzenie kosztów i zaostrzenie zdolności przewozowych – to jedna z kilku decyzji bankowych, które przez lato podnosiły średnią w górę.

Wall Street oczekuje, że EBIT akcji Delta niemal się podwoi do połowy 2027 r.

Wyniki rzeczywiste i szacunki EBIT akcji DAL (TIKR)

Wyniki rzeczywiste i szacunki EBIT akcji DAL (TIKR)

Delta odnotowała EBIT w wysokości 0,65 mld USD w kwartale marcowym, co oznacza spadek o 31% rok do roku, ponieważ skok cen paliwa bezpośrednio uderzył w marże. Analitycy oczekują odbicia do 1,42 mld USD w kwartale czerwcowym i 1,73 mld USD do grudnia – wzrost o 36% rok do roku w miarę jak odbudowa nabiera tempa.

Patrząc dalej, Wall Street prognozuje, że EBIT osiągnie 2,72 mld USD do czerwca 2027 r., co oznacza wzrost o 91% w stosunku do analogicznego okresu roku poprzedniego.

Ta trajektoria opiera się na jednym otwartym pytaniu: czy ceny paliwa ustabilizują się na poziomie „wyższym przez dłuższy czas", jak opisał to Bastian, bez erodowania zysków cenowych, które Delta już zabezpieczyła.

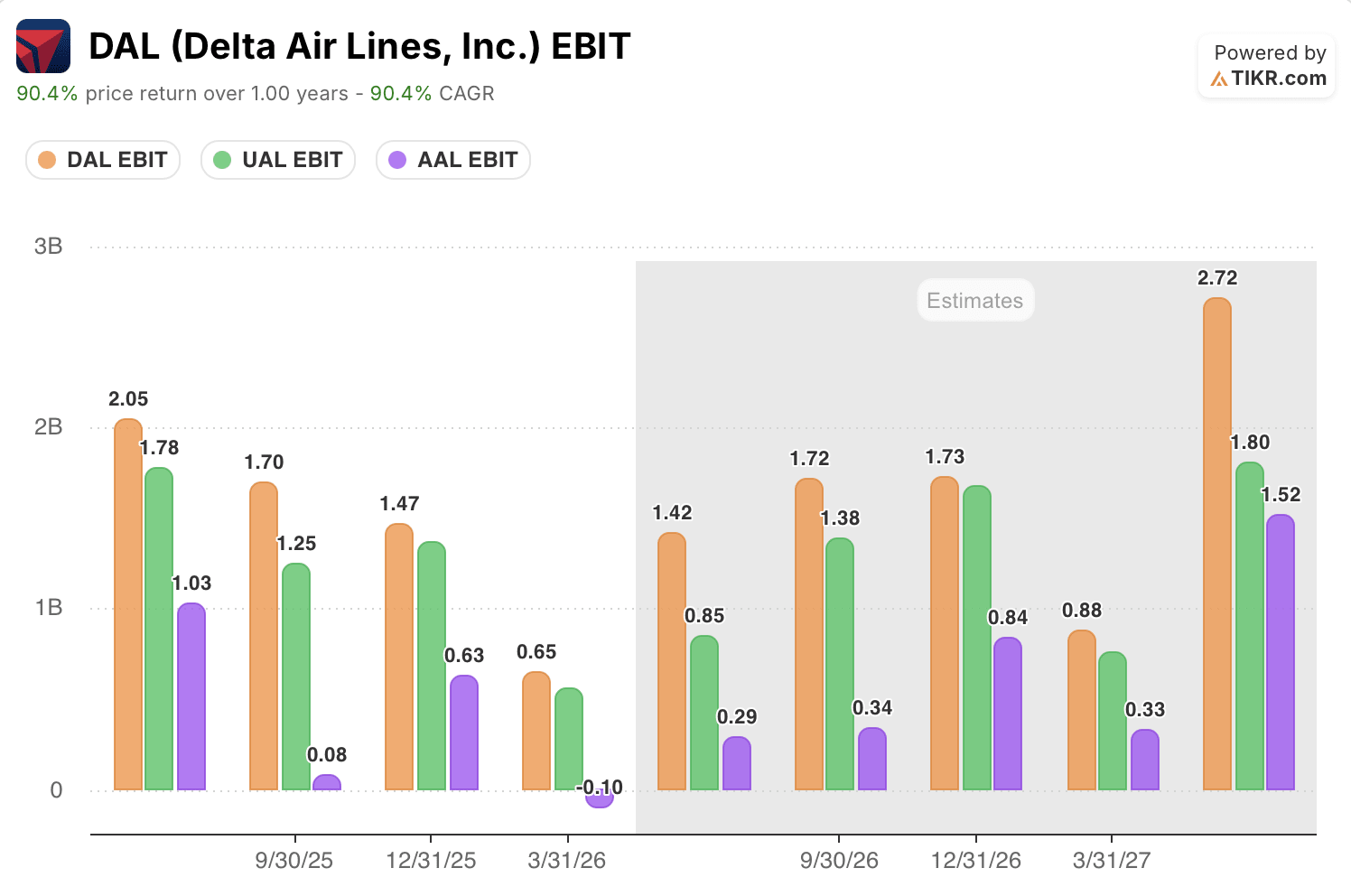

Akcje Delta wyprzedzają AAL i UAL pod względem EBIT w każdym kwartale prognozy

EBIT akcji DAL vs. konkurenci (TIKR)

EBIT akcji DAL vs. konkurenci (TIKR)

EBIT Delta w wysokości 1,42 mld USD w kwartale czerwcowym przewyższa zarówno United Airlines (UAL) z 0,85 mld USD, jak i American Airlines (AAL) z 0,29 mld USD – luka ta utrzymuje się przez każdy okres prognozy na wykresie.

Do grudnia 2026 r. Delta osiągnie 1,73 mld USD wobec 1,38 mld USD United i 0,84 mld USD American. Różnica się nie zamknie. Poszerzy się do czerwca 2027 r., gdy EBIT Delta osiągnie 2,72 mld USD wobec 1,80 mld USD dla United i 1,52 mld USD dla American.

Ta luka ma największe znaczenie w kwartale dołkowym. American odnotował ujemny EBIT w wysokości 0,10 mld USD w kwartale marcowym, podczas gdy Delta utrzymała wartość dodatnią na poziomie 0,65 mld USD – dowód na to, że rafineria Delta i zdywersyfikowana baza przychodów zamortyzowały ten sam skok cen paliwa, który zepchnął konkurenta na minusy.

Cel TIKR na poziomie 134 USD dla akcji Delta utrzyma się, jeśli odbudowa paliwowa się utrzyma

Model bazowy TIKR wycenia Delta Air Lines na 134 USD do grudnia 2030 r., co implikuje 43% całkowitego zwrotu od aktualnej ceny 94 USD, czyli 4% w ujęciu rocznym przez 4,5 roku.

Wyniki modelu wyceny akcji DAL (TIKR)

Wyniki modelu wyceny akcji DAL (TIKR)

Ten zwrot roczny jest poniżej 10-letniej historycznej stopy Delta wynoszącej 10,2%, co odzwierciedla rynek już wyceniający znaczną część krótkoterminowego odbicia po gwałtownym 1-rocznym wzroście o 86,8%.

Cel jest osiągalny, ponieważ dynamika paliwowa napędzająca kompresję zysków w kwartale marcowym to ta sama dynamika, którą Delta aktywnie odbudowuje – EBIT ma już niemal się podwoić do połowy 2027 r. Rafineria częściowo kompensująca marże rafineryjne, bilans o ratingu inwestycyjnym z długiem netto niższym o 20% rok do roku oraz baza popytu, która wytrzymała wstrząsy geopolityczne – wszystko to przemawia za tym, że mamy do czynienia z odbudową marż, a nie ich erozją.

Najlepsze pomysły Wall Street nie pozostają ukryte zbyt długo. Śledź podwyżki rekomendacji analityków, wyniki powyżej oczekiwań i niespodzianki przychodowe dla tysięcy akcji w momencie ich pojawienia się – bezpłatnie z TIKR →

Czy warto inwestować w Delta Air Lines?

Jedynym sposobem, aby naprawdę to wiedzieć, jest samodzielne przeanalizowanie liczb. TIKR zapewnia bezpłatny dostęp do tych samych danych finansowych o jakości instytucjonalnej, których profesjonalni analitycy używają do odpowiedzi dokładnie na to pytanie.

Sprawdź akcje Delta Air Lines, a zobaczysz lata historycznych danych finansowych, czego analitycy Wall Street oczekują w zakresie przychodów i zysków w nadchodzących kwartałach, jak zmieniały się mnożniki wyceny w czasie oraz czy cele cenowe rosną, czy spadają.

Możesz bezpłatnie zbudować listę obserwowanych, aby śledzić Delta Air Lines obok każdej innej akcji na Twoim radarze. Bez karty kredytowej. Tylko dane potrzebne do samodzielnej decyzji.

Uzyskaj bezpłatny dostęp do profesjonalnych narzędzi do analizy akcji DAL na TIKR →

Możesz także polubić

Cel ataku Trumpa przechodzi do ofensywy w obliczu groźby oskarżenia

Ethereum Institutional Launches przynoszą tradycyjne finanse do sieci blockchain