Stablecoins ganham terreno enquanto Washington debate sobre 'rewards' e remunerações semelhantes a juros. Não se trata apenas de cripto, mas de poupanças, contas empresariaisStablecoins ganham terreno enquanto Washington debate sobre 'rewards' e remunerações semelhantes a juros. Não se trata apenas de cripto, mas de poupanças, contas empresariais

Stablecoins ganham terreno, bancos entram agora

As stablecoins ganham terreno agora que se luta em Washington sobre 'recompensas' e pagamentos semelhantes a juros. Não se trata apenas de cripto, mas de poupanças, contas empresariais e quem controlará as redes de transferência de pagamentos no futuro. Bancos, exchanges e reguladores puxam as mesmas cordas, mas não na mesma direção. Confira o nosso Discord Conecte-se com entusiastas de cripto com a mesma mentalidade Aprenda gratuitamente os fundamentos do Bitcoin & trading - passo a passo, sem conhecimento prévio. Obtenha explicações claras & gráficos de analistas experientes. Junte-se a uma comunidade que cresce em conjunto. Ir para o Discord agora Do stress do câmbio ao saldo, as stablecoins avançam O que está em jogo é maior do que um novo produto numa aplicação. Em 2025, foram 6,6 biliões de dólares em depósitos transacionais que não rendem juros no setor bancário. Isso representa cerca de um terço de todos os depósitos em bancos comerciais americanos. Se muito dinheiro se deslocar, isso pode pressionar os depósitos tradicionais, colocar sob pressão o financiamento e o crédito e até enfraquecer o funcionamento monetário. As stablecoins estão exatamente nessa encruzilhada. Parecem dinheiro, mas não se enquadram automaticamente nas mesmas regras do jogo. Porque é que as instituições apostam agora nas stablecoins O maior impacto parece recair mais sobre as empresas do que sobre os consumidores. O risco relacionado com as stablecoins afeta os depósitos comerciais mais rapidamente do que o retalho, precisamente porque as contas de pagamento empresariais têm sido uma importante fonte de financiamento há décadas. As primeiras 'incursões' reais estão principalmente nas transações internacionais. Um exemplo é uma empresa que usa uma stablecoin em dólar de um grande serviço de pagamento para comprar inventário offshore, porque os destinatários podem converter o valor para a moeda que desejarem. As remessas também são mencionadas como uma área onde as stablecoins podem ter lugar ao lado das rotas existentes. Nesse contexto, foi anunciado no outono um U.S. Dollar Payment Token por um grande serviço de transferência de dinheiro. Aqui trata-se menos de hype e mais de infraestrutura. As stablecoins são apresentadas como redes de transferência rápidas para dinheiro que ainda precisa passar por vários balcões. Novas criptomoedas Seja o primeiro a saber quais são as mais recentes criptomoedas do momento! Todo investidor de cripto procura por isso: uma nova cripto com grande potencial de crescimento. Este ano muda muita coisa em torno da regulamentação cripto. Isso gera mais complicações, mas também novas oportunidades. Os especialistas veem essas oportunidades especialmente em altcoins como Polygon e Bitcoin Hyper. Neste artigo listamos as melhores moedas… Continue reading As stablecoins ganham terreno, os bancos entram agora document.addEventListener('DOMContentLoaded', function() { var screenWidth = window.innerWidth; var excerpts = document.querySelectorAll('.lees-ook-description'); excerpts.forEach(function(description) { var excerpt = description.getAttribute('data-description'); var wordLimit = screenWidth wordLimit) { var trimmedDescription = excerpt.split(' ').slice(0, wordLimit).join(' ') + '...'; description.textContent = trimmedDescription; } }); }); Os bancos escolhem posição e envolvem-se nas stablecoins Dentro do mundo bancário, vê-se dois reflexos lado a lado. Os grandes bancos continuam a construir, enquanto os bancos mais pequenos e cooperativas de crédito querem principalmente proteger a sua base de depósitos. Em Washington, o debate gira em torno de quase-juros sobre saldos de stablecoin, enquanto as plataformas continuam a promover recompensas sobre saldos de stablecoin. Assim, os saldos numa grande stablecoin em dólar podem render até 3,5% de rendimento em alguns sistemas. As organizações bancárias alertam que políticas que prejudiquem os depósitos bancários e das cooperativas de crédito destroem o crédito local. Entretanto, novos intervenientes estão prontos, como bancos recém-licenciados com raízes cripto e um banco-fintech híbrido. Os bancos têm, em linhas gerais, três rotas para reagir: A primeira rota é criar a própria stablecoin ou depósito tokenizado, individualmente ou através de um consórcio. Para muitas instituições, a variante individual está fora de alcance; a rota do consórcio é mais viável, mas continua difícil. A segunda rota é reposicionar-se como um verdadeiro banco cripto, o que é difícil se os intervenientes com vantagem já estão profundamente em cripto. A terceira rota é oferecer "entrada e saída de pagamento", uma rampa bancária on/off através da qual os depósitos para pagamentos podem entrar no mundo das stablecoins e voltar. Isso funciona como uma rampa de acesso a uma autoestrada, ao lado das redes de pagamento existentes e canais de pagamento instantâneo. Em todas as rotas, a conformidade desempenha um papel. Os reguladores mantêm-se atentos à segurança, conformidade e solidez, com a lavagem de dinheiro como uma preocupação importante. Grande banco cripto planeia IPO e quer angariar 400M. Fonte: X A legislação avança e afeta o investidor A tensão em torno das stablecoins é tão grande que a própria legislação faz notícia. A grande exchange americana de criptomoedas "Coinbase" retirou o apoio a uma lei de estrutura de mercado de 2026, pouco antes de uma votação num comité do Senado. A razão foi que as "recompensas de stablecoin" se tornaram uma linha dura. Na última versão, haveria disposições que efetivamente proibiriam as plataformas de dar juros passivos ou recompensas sobre stablecoins de pagamento como grandes stablecoins em dólar. Os apoiantes apontam para a "fuga de depósitos", onde milhares de milhões fluem para fora das contas de poupança tradicionais. Os opositores chamam-lhe um ataque à escolha do consumidor. LEIA MAIS AQUI Lei CLARITY novamente adiada - o que vai a cripto fazer hoje? Christiaan Kopershoek • 15-01-2026 O Comité do Senado americano cancelou a audiência sobre a Lei CLARITY. O que vai a cripto fazer com este tipo de ruído político? Ler mais → Stablecoins presas entre regras e conveniência de uso A mesma batalha legislativa afeta também outros tópicos que contam para os investidores. O documento tem mais de 300 páginas e há preocupações sobre limitações em torno de ações tokenizadas, regras que dariam ao governo acesso muito amplo a registos financeiros num contexto DeFi, e uma mudança onde um regulador obtém mais poder para classificar ativos em relação a outro regulador. Num grande banco de negócios, soou que se está "extremamente focado" nesta lei devido ao possível impacto na tokenização e stablecoins. Uma marcação planeada foi adiada depois que esse apoio desapareceu. Entretanto, grupos de interesse pressionam por emendas. Alguns interesses bancários também pressionam por uma proibição de stablecoins que pagam juros. Um projeto recente mostrou que os legisladores queriam proibir retornos passivos sobre saldos de stablecoin, sem excluir completamente as recompensas. Para o utilizador médio, a imagem permanece dupla, sem se tornar imediatamente mais clara. Produtos de stablecoin de alto rendimento são apresentados como alternativa às contas bancárias de baixo juro, enquanto a legislação quer precisamente limitar essas recompensas. Na prática, também há atritos no uso. O volume de retalho existe, mas é "realmente pequeno". A perda de um código de acesso em carteiras de autocustódia pode tornar os fundos inacessíveis. Para 2026, prevê-se a ausência de um caso de uso de retalho escalável para stablecoins. E para os comerciantes, os custos do processador e problemas de integração muitas vezes eliminam as economias de taxas prometidas. Brian Armstrong, CEO da Coinbase, pronuncia-se sobre a Lei Clarity. Fonte: X Stablecoins como redes de transferência de pagamento A expectativa permanece sóbria: as stablecoins não se tornam imediatamente um problema do consumidor. Os consumidores mantêm os seus depósitos no banco e os salários não vão repentinamente para stablecoins. As stablecoins podem ajudar a mover dinheiro rapidamente dos bancos para otimização de depósitos, por exemplo através de IA agêntica. Isso toca o cerne do modelo bancário, no qual a estabilidade dos depósitos e a "relutância" dos clientes em mover dinheiro foram lucrativas durante anos. Se essa inércia desaparecer, a matemática muda. Os bancos analisam papéis de custodiante, rampas on/off e emissão própria através de consórcios. As preocupações sobre riscos de lavagem de dinheiro, pressão sobre o crédito local e saída mais rápida de depósitos continuam a desempenhar um papel. Em Washington, a conversa continua sobre quase-juros, retornos passivos e recompensas. Para os utilizadores, no final, o que mais conta é que funcione de forma segura e que possa continuar. Best wallet - carteira confiável e anónima Best wallet - carteira confiável e anónima Mais de 60 chains disponíveis para toda a cripto Acesso antecipado a novos projetos Altas recompensas de staking Baixos custos de transação Best wallet review Compre agora via Best Wallet Atenção: criptomoeda é um investimento muito volátil e não regulamentado. Faça a sua própria pesquisa.

A publicação As stablecoins ganham terreno, os bancos entram agora foi escrita por Sebastiaan Krijnen e apareceu primeiro em Bitcoinmagazine.nl.

Oportunidade de mercado

Cotação OP (OP)

$0.3401

$0.3401$0.3401

USD

Gráfico de preço em tempo real de OP (OP)

Isenção de responsabilidade: Os artigos republicados neste site são provenientes de plataformas públicas e são fornecidos apenas para fins informativos. Eles não refletem necessariamente a opinião da MEXC. Todos os direitos permanecem com os autores originais. Se você acredita que algum conteúdo infringe direitos de terceiros, entre em contato pelo e-mail service@support.mexc.com para solicitar a remoção. A MEXC não oferece garantias quanto à precisão, integridade ou atualidade das informações e não se responsabiliza por quaisquer ações tomadas com base no conteúdo fornecido. O conteúdo não constitui aconselhamento financeiro, jurídico ou profissional, nem deve ser considerado uma recomendação ou endosso por parte da MEXC.

Você também pode gostar

Nambatac, TNT duelam com Beermen pela joia da coroa da liga

ELE assistiu impotente do banco com uma lesão na virilha na última temporada enquanto o TNT tentava em vão ascender ao trono da PBA Philippine Cup (PC). Agora Rey Nambatac

Compartilhar

Bworldonline2026/01/18 18:14

Do pasto ao prato: o rigor de Sylvio Lazzarini com a qualidade da cadeia no Varanda

Com três casas em SP e o reconhecimento de crítica e público como uma das melhores steakhouses do país, o restaurateur aplica sua experiência na pecuária para c

Compartilhar

Bloomberglinea2026/01/18 18:43

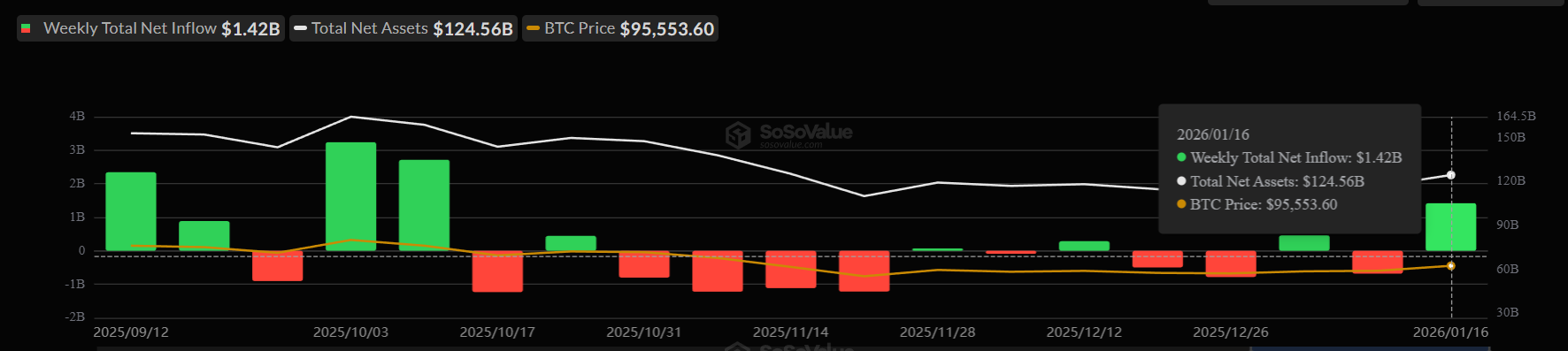

ETFs de Bitcoin Registam Entradas de 1,4 Mil Milhões de Dólares Esta Semana Enquanto Indicador Sinaliza Compra

O preço do Bitcoin tem mostrado uma leve pressão de baixa nas últimas sessões, à medida que os mercados globais permanecem incertos e os traders adotam uma postura cautelosa. O BTC tem lutado para construir

Compartilhar

Coinstats2026/01/18 17:38