Must Read

Снижение рейтинга MSCI компании Jollibee официально подтверждает то, что искушённые инвесторы уже начинали замечать под поверхностью: финансовое положение Jollibee перешло в более сложнуюСнижение рейтинга MSCI компании Jollibee официально подтверждает то, что искушённые инвесторы уже начинали замечать под поверхностью: финансовое положение Jollibee перешло в более сложную

[Vantage Point] Неудобная математика за понижением Jollibee в индексе MSCI

Для обратной связи или замечаний по поводу данного контента, свяжитесь с нами по адресу crypto.news@mexc.com

Понижение рейтинга Jollibee из MSCI Philippines Standard Index в категорию малой капитализации — это скорее предупредительный сигнал, чем техническое рыночное событие. Оно снижает видимость акции среди глобальных институциональных инвесторов и запускает перераспределение портфелей. За культовым брендом и агрессивной международной экспансией скрывается более сложная финансовая реальность: растущие расходы на обслуживание долга, сжимающаяся ликвидность, накапливающиеся арендные обязательства и бизнес-модель, всё сильнее зависящая от непрерывного расширения для поддержания импульса роста.

Этот детальный анализ раскрывает, как любимая филиппинская потребительская империя превратилась из простой истории успеха в сфере быстрого питания в высоколевередженный глобальный конгломерат, действующий теперь под значительно более строгим финансовым и рыночным контролем.

Переход Jollibee Foods Corporation из MSCI Philippines Standard Index в категорию малой капитализации — это не просто неловкая корректировка портфеля. Это показательное событие.

Рынки не понижают компании в рейтинге из-за ностальгии, любви к бренду или национальной символики. Они понижают их по причинам ликвидности, динамики оценки, гибкости баланса и институционального доверия — всего того, что медленно перестаёт кипеть.

И под улыбчивым лицом Jollibee и бесконечным нарративом международного роста финансовая отчётность теперь обнажила компанию, находящуюся в тисках куда более тревожного этапа корпоративной эволюции.

Чтобы по-настоящему понять, почему это важно, нужно разобраться, что такое MSCI. Morgan Stanley Capital International, или MSCI, была основана в конце 1960-х годов как глобальное агентство по индексированию фондовых рынков и аналитике, призванное помогать институциональным инвесторам измерять и сравнивать рынки по всему миру.

Со временем MSCI стала одним из наиболее влиятельных «привратников» глобального капитала. Сегодня триллионы долларов, которыми управляют пенсионные фонды, суверенные фонды благосостояния, страховые компании и биржевые фонды (ETF), ориентируются на индексы MSCI при определении направления движения денег.

Говоря простым языком, MSCI выступает глобальной системой оценки для публично торгуемых компаний. Крупные международные инвестиционные фонды нередко покупают или удерживают акции компаний, включённых в основной индекс MSCI.

В MSCI существуют два основных страновых индекса. Это MSCI Philippines Standard Index и MSCI Philippines Universal Index. Важно различать их, поскольку они служат разным целям в глобальном инвестировании.

Standard Index — это основной эталон MSCI для крупных и среднекапитализированных филиппинских компаний, фактически институциональная «главная сцена» страны, за которой следят многие глобальные фонды развивающихся рынков, пенсионные менеджеры и пассивные инвестиционные инструменты.

Топ-10 публично торгуемых филиппинских компаний в MSCI Philippines Standard Index (основной эталон крупной/средней капитализации). Скриншот из MSCI Philippines Index

Топ-10 публично торгуемых филиппинских компаний в MSCI Philippines Standard Index (основной эталон крупной/средней капитализации). Скриншот из MSCI Philippines Index

Включение в индекс сигнализирует о том, что акция обладает достаточной рыночной капитализацией, ликвидностью и институциональной значимостью для получения весомого глобального инвесторского присутствия. Исключение из этого эталона, следовательно, не просто косметическое изменение. Оно может спровоцировать автоматический отток средств из портфелей и снизить видимость акции среди иностранных институциональных инвесторов.

Universal Index, напротив, является более широким стратегическим производным индексом, включающим дополнительные портфельные и ESG-наложения. Несмотря на полезность для специализированных фондов, он не обладает той же сигнальной силой, что сам Standard Index.

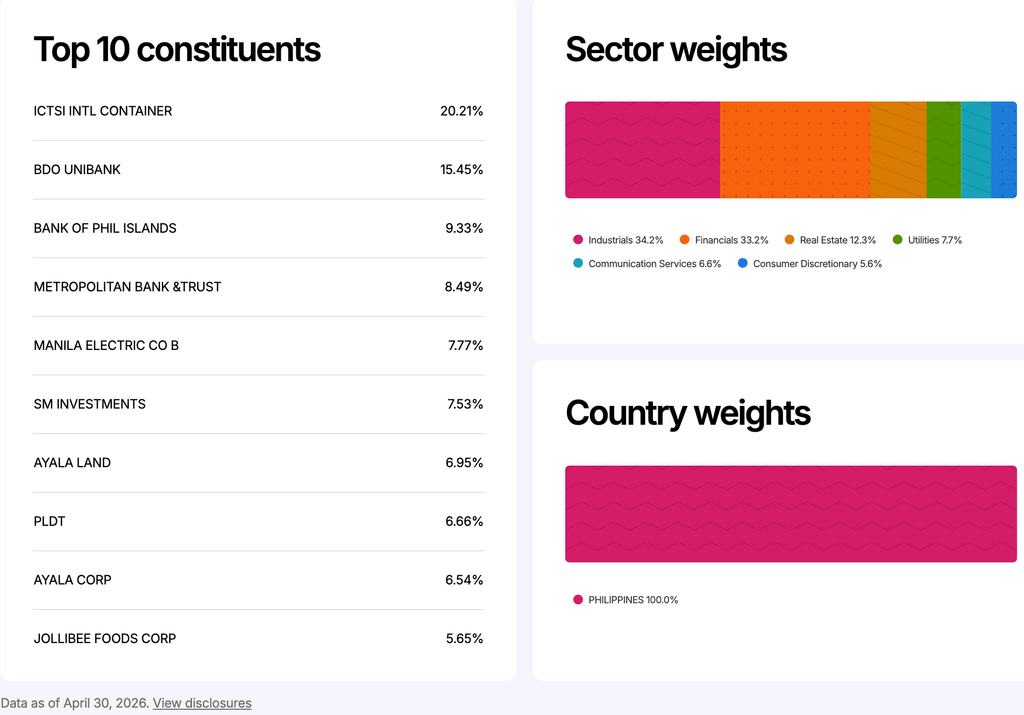

Эти графики из MSCI Universal Philippine Index (по состоянию на 30 апреля 2026 года) показывают, что Jollibee занимает лишь 5,65% веса в MSCI Philippines ETF. Они демонстрируют, что Jollibee стала меньшей институциональной величиной по сравнению с такими именами, как ICTSI, BDO и BPI, что свидетельствует о том, что глобальные пассивные фонды всё меньше рассматривают Jollibee как центральный элемент институциональной акционерной истории Филиппин. Скриншот из MSCI Universal Philippines Index

Эти графики из MSCI Universal Philippine Index (по состоянию на 30 апреля 2026 года) показывают, что Jollibee занимает лишь 5,65% веса в MSCI Philippines ETF. Они демонстрируют, что Jollibee стала меньшей институциональной величиной по сравнению с такими именами, как ICTSI, BDO и BPI, что свидетельствует о том, что глобальные пассивные фонды всё меньше рассматривают Jollibee как центральный элемент институциональной акционерной истории Филиппин. Скриншот из MSCI Universal Philippines Index

Это различие важно в случае Jollibee, поскольку её понижение было связано с основным MSCI Philippines Standard Index — эталоном, за которым внимательно следят глобальные инвесторы, оценивая, какие филиппинские компании остаются частью ключевой институциональной акционерной истории страны.

Что это означает

Когда компания переходит в категорию меньшего размера, соответствующие фонды автоматически сокращают экспозицию или полностью выходят из позиций. Именно поэтому понижение рейтинга Jollibee имеет значение. Хотя это не означает, что компания рушится, среди глобальных инвесторов растёт неопределённость относительно сохранения Jollibee в числе ведущих институциональных акций страны.

Причина объясняется финансовой отчётностью компании. Jollibee не находится в финансовой дистрессе. В 2025 году выручка составила около P305 млрд, по сравнению с примерно P270 млрд годом ранее. Чистая прибыль, приходящаяся на акционеров, незначительно выросла — до около P10,9 млрд. Миллионы филиппинцев по-прежнему посещают рестораны Jollibee, и бренд остаётся одной из сильнейших потребительских франшиз в стране. Глубокое понимание финансов Jollibee — это не только выручка, но и качество роста, и то, какого финансового напряжения требует его поддержание.

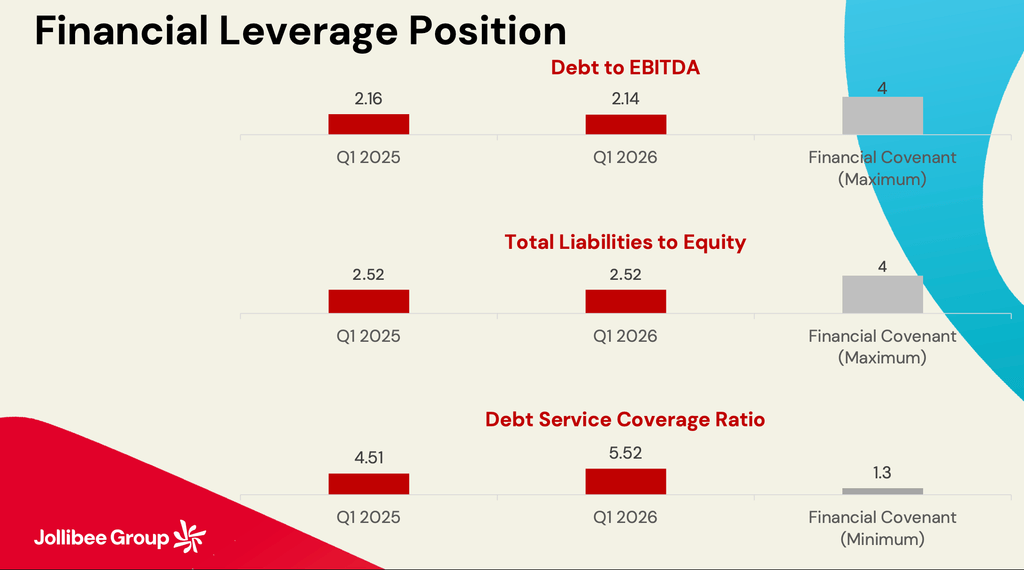

Этот слайд о коэффициентах долговой нагрузки показывает, что Группа Jollibee по-прежнему уверенно соответствует банковским ковенантам. Отношение долга к EBITDA на уровне около 2,14x всё ещё ниже потолка ковенанта в 4,0x. Коэффициент покрытия обслуживания долга в 5,52x также значительно превышает минимальное требование в 1,3x. Это означает, что кредиторы пока не рассматривают Jollibee как финансово напряжённую компанию. Фактически, с чисто банковской точки зрения, компания по-прежнему выглядит платёжеспособной и соответствующей требованиям. Изображение из отчёта о доходах Группы Jollibee за Q1 2026 / 15 мая 2026 года

Этот слайд о коэффициентах долговой нагрузки показывает, что Группа Jollibee по-прежнему уверенно соответствует банковским ковенантам. Отношение долга к EBITDA на уровне около 2,14x всё ещё ниже потолка ковенанта в 4,0x. Коэффициент покрытия обслуживания долга в 5,52x также значительно превышает минимальное требование в 1,3x. Это означает, что кредиторы пока не рассматривают Jollibee как финансово напряжённую компанию. Фактически, с чисто банковской точки зрения, компания по-прежнему выглядит платёжеспособной и соответствующей требованиям. Изображение из отчёта о доходах Группы Jollibee за Q1 2026 / 15 мая 2026 года

Именно здесь давление становится заметным. Расходы на выплату процентов резко выросли — примерно с P5,8 млрд до P7,6 млрд всего за один год, увеличиваясь значительно быстрее, чем фактические доходы. Это важно, поскольку растущие финансовые расходы незаметно снижают экономическую эффективность расширения. Компания может продолжать открывать рестораны и отчитываться о росте выручки, в то время как внутри её финансовое положение становится всё более напряжённым.

Долги Jollibee превышают активы

Показатели ликвидности отражают ту же тенденцию. Текущие обязательства теперь превышают текущие активы, опуская коэффициент текущей ликвидности Jollibee ниже 1,0. Иными словами, краткосрочные обязательства теперь больше, чем легкодоступные краткосрочные ресурсы. Это не означает неминуемой несостоятельности. Jollibee по-прежнему располагает прочными банковскими отношениями, огромным масштабом и здоровым операционным денежным потоком. Но это означает, что бизнес всё сильнее зависит от бесперебойной генерации денежных средств и стабильных условий рефинансирования.

Группа Jollibee сегодня является глобальным предприятием, далёким от традиционной компании, которую многие инвесторы всё ещё представляют. На протяжении десятилетий Jollibee считалась одной из самых ярких историй филиппинского капитализма: отечественная сеть быстрого питания, побеждающая мировых гигантов благодаря сочетанию культурной проницательности и операционной дисциплины.

Сегодня компания превратилась в многонациональный центр поглощений, зависящий от долговых рынков, аренды и непрерывного расширения для поддержания роста. Это принципиальное отличие полностью меняет её финансовый профиль риска.

Операционный денежный поток оставался устойчивым — около P36,7 млрд. Однако капитальные затраты превысили бюджет в P15 млрд, а арендные платежи поглотили почти P12 млрд. Выплаты процентов, дивиденды, обязательства по рефинансированию и расходы, связанные с поглощениями, ещё больше сократили ликвидность. Это, вероятно, то, что большинство розничных инвесторов упускают из виду: быть прибыльным на бумаге — не то же самое, что генерировать доступные денежные средства.

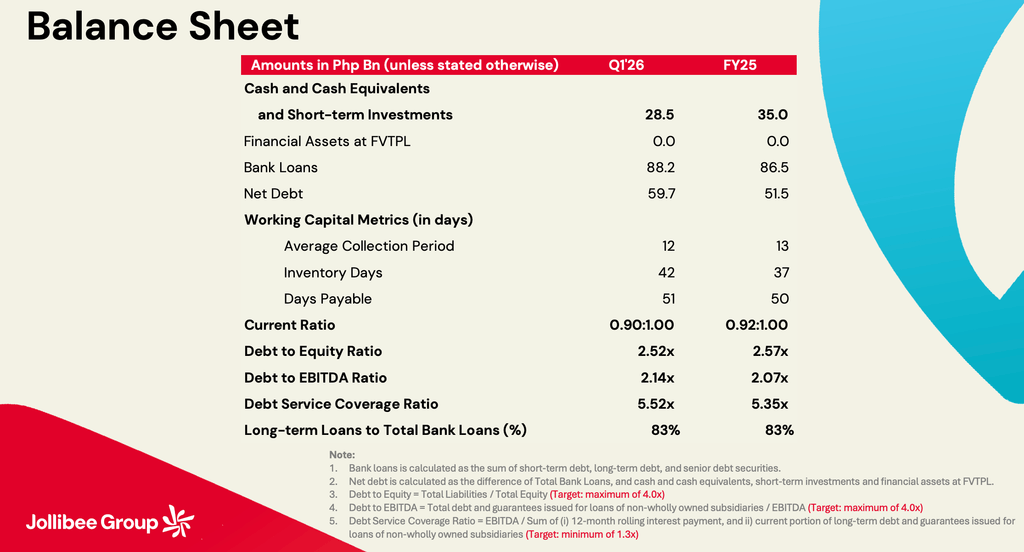

Из этого баланса выделяются несколько показателей: денежные средства и краткосрочные инвестиции сократились с ₱35 млрд до ₱28,5 млрд; чистый долг вырос с ₱51,5 млрд до ₱59,7 млрд; банковские кредиты увеличились с ₱86,5 млрд до ₱88,2 млрд; оборачиваемость запасов в днях выросла с 37 до 42 дней. Коэффициент текущей ликвидности ослаб с 0,92x до 0,90x. Ни один из этих показателей не сигнализирует о кризисе. Но в совокупности они свидетельствуют о компании, всё активнее расходующей ликвидность, тогда как долговые обязательства продолжают расти. Изображение из отчёта о доходах Группы Jollibee за Q1 2026 / 15 мая 2026 года

Из этого баланса выделяются несколько показателей: денежные средства и краткосрочные инвестиции сократились с ₱35 млрд до ₱28,5 млрд; чистый долг вырос с ₱51,5 млрд до ₱59,7 млрд; банковские кредиты увеличились с ₱86,5 млрд до ₱88,2 млрд; оборачиваемость запасов в днях выросла с 37 до 42 дней. Коэффициент текущей ликвидности ослаб с 0,92x до 0,90x. Ни один из этих показателей не сигнализирует о кризисе. Но в совокупности они свидетельствуют о компании, всё активнее расходующей ликвидность, тогда как долговые обязательства продолжают расти. Изображение из отчёта о доходах Группы Jollibee за Q1 2026 / 15 мая 2026 года

У семи нянек дитя без глазу

Компания может отчитываться о миллиардных доходах, одновременно работая под растущим финансовым давлением, поскольку слишком много сторон конкурируют за один и тот же денежный поток. В случае Jollibee кредиторы требуют обслуживания долга, арендодатели — арендных платежей, акционеры ожидают дивидендов, а глобальная экспансия требует свежего инвестиционного капитала.

Необходимо также внимательно рассмотреть рост гудвила и нематериальных активов. Годы поглощений подтолкнули гудвил и товарные знаки к уровням, приближающимся к масштабам самого акционерного капитала.

Гудвил, конечно, по сути является бухгалтерским выражением оптимизма — ценой, которую менеджмент платит в качестве премии за высокие ожидания от предприятия, основанные на убеждении, что любой приобретённый бизнес принесёт высокую будущую прибыль и долгосрочную ценность.

До тех пор, пока поглощения продолжают приносить результаты, стратегия оправдывает себя. Но чем больше гудвил становится по отношению к акционерному капиталу, тем уязвимее баланс, если рост замедлится или зарубежные операции не оправдают ожиданий.

Именно поэтому понижение рейтинга MSCI не следует воспринимать как разовое техническое исправление. Оно формализовало то, что искушённые инвесторы уже начинали видеть под поверхностью: финансовое положение Jollibee вступило в более сложный период, в котором одного роста уже недостаточно.

Инвесторы хотят более высокого свободного денежного потока, лучшей ликвидности и большей стабильности баланса. Рынки капитала работают на математике, а не на любви. Инвесторов больше заботят твёрдые цифры, чем лояльность к бренду. И та же математика теперь задаётся вопросом: сможет ли мировая империя Jollibee продолжать расти, не расширяя финансовую архитектуру, на которой она держится. – Rappler.com

Нажмите здесь, чтобы читать больше статей раздела Vantage Point.

Возможности рынка

MATH Курс (MATH)

$0.03322

$0.03322$0.03322

USD

График цены MATH (MATH) в реальном времени

Отказ от ответственности: Статьи, размещенные на этом веб-сайте, взяты из общедоступных источников и предоставляются исключительно в информационных целях. Они не обязательно отражают точку зрения MEXC. Все права принадлежат первоисточникам. Если вы считаете, что какой-либо контент нарушает права третьих лиц, пожалуйста, обратитесь по адресу crypto.news@mexc.com для его удаления. MEXC не дает никаких гарантий в отношении точности, полноты или своевременности контента и не несет ответственности за любые действия, предпринятые на основе предоставленной информации. Контент не является финансовой, юридической или иной профессиональной консультацией и не должен рассматриваться как рекомендация или одобрение со стороны MEXC.

Вам также может быть интересно

Сообщение Дорис Инь о Pi Network вызвало новое обсуждение Web3

Почему сообщение Дорис Инь снова заставило сообщество Pi Network говорить Мировое криптовалютное сообщество вновь пристально следит за Pi Network после того, как p

Поделиться

Hokanews2026/05/23 10:44

Новый глава ФРС Кевин Уорш демонстрирует независимость на фоне угасания надежд на снижение ставки

Пост Новый председатель ФРС Кевин Уорш сигнализирует о независимости на фоне угасающих надежд на снижение ставок впервые появился на Coinpedia Fintech News Кевин Уорш использовал свою первую речь в качестве представителя Федерального

Поделиться

CoinPedia2026/05/23 10:08

Инфлюенсер MAGA получил максимальный срок заключения за неуважение к суду

Помилованный участник беспорядков 6 января Джейк Лэнг получил максимальный 10-дневный срок за неуважение к суду по законодательству Теннесси в четверг после того, как был удалён со слушания по делу об освобождении под залог Далтона Этерли

Поделиться

Rawstory2026/05/23 10:55