Вот почему акции Copart имеют среднюю целевую цену аналитиков в 41$

Ключевые выводы по акциям Copart по состоянию на июнь 2026 года

- Аналитики оценивают акции Copart: 7 рекомендаций «покупать»/«выше рынка», 5 «держать» и 1 «ниже рынка», при этом средний целевой ценовой ориентир составляет $41, что подразумевает около 35% потенциала роста от текущей цены $31.

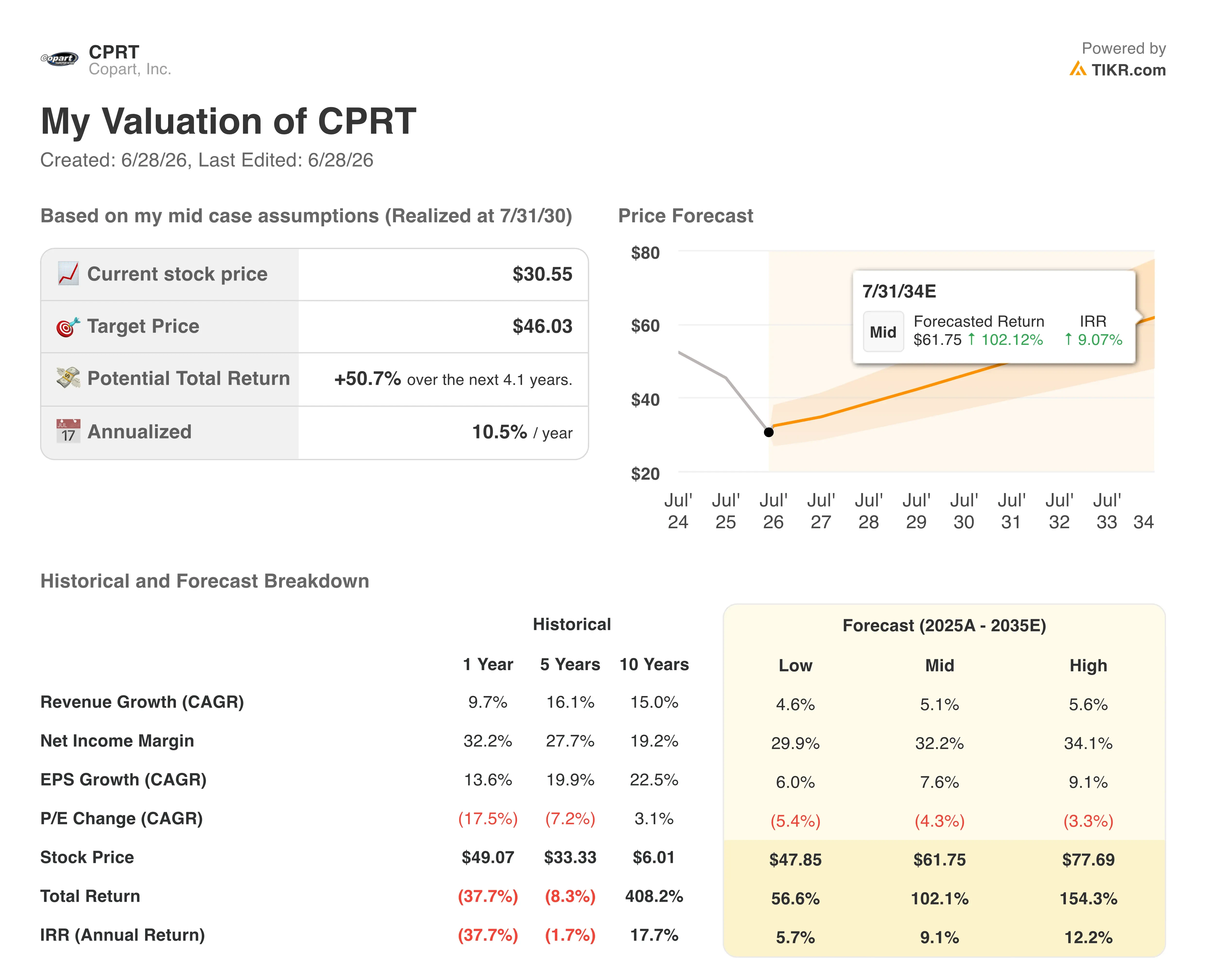

- Базовая модель TIKR оценивает Copart примерно в $46 к июлю 2030 года, что подразумевает около 51% совокупной доходности, или примерно 11% в годовом исчислении в течение следующих четырёх лет.

- Акции Copart недооценены на текущих уровнях: нормализованная прибыль на акцию составила $0,43 в Q3 FY26, превысив консенсус на $0,02, тогда как валовая маржа расширилась до 46% — динамика, которую форвардные оценки рынка не учитывают в полной мере.

- Средние цены продаж в страховом секторе США выросли на 4,1% в годовом исчислении до сезонно скорректированного исторического рекорда за квартал в Q3 FY26, демонстрируя ценовую силу, которая компенсирует краткосрочное давление на объёмы.

Смотрите все целевые ценовые ориентиры аналитиков и форвардные оценки по акциям CPRT в одном месте. Отслеживайте акции Copart на TIKR бесплатно →

Акции Copart превысили оценки EPS за Q3 по мере того, как рост ASP достиг сезонного исторического рекорда

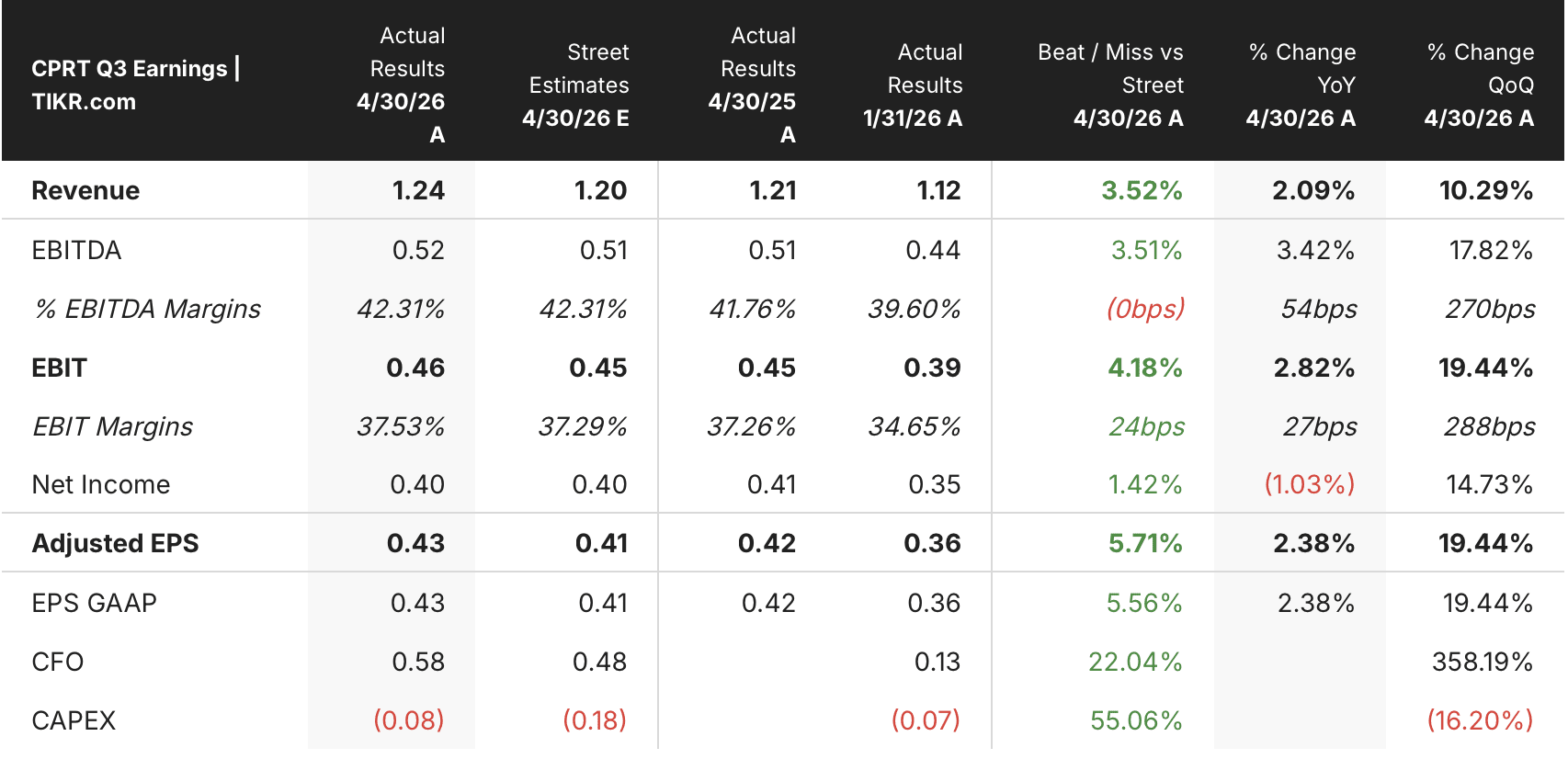

Copart (CPRT), крупнейшая в мире онлайн-платформа для аукционов повреждённых и полностью уничтоженных автомобилей, сообщила о выручке за финансовый Q3 2026 в размере $1,24 млрд, что на 2,1% больше в годовом исчислении и превышает консенсус в $1,20 млрд.

Прибыль CPRT за Q3 2026 в USD (TIKR)

Прибыль CPRT за Q3 2026 в USD (TIKR)

Прибыль на разводнённую акцию составила $0,43, что на 2,4% выше и на $0,02 опередило оценку в $0,41, чему способствовала текущая программа обратного выкупа Copart, в рамках которой было погашено более 43,4 млн акций на сумму более $1,6 млрд с начала финансового года.

Рост выручки по заголовочным показателям скрыл более важное развитие событий на уровне маржи. Глобальная валовая прибыль выросла на 3,7% до $572,6 млн, подняв валовую маржу на 71 базисный пункт до 46,3%.

EBITDA вырос на 3,4% за квартал, быстрее выручки, подтверждая, что операционный рычаг расширяется даже по мере снижения объёмов единиц продаж.

Объём стал сдерживающим фактором. Глобальные объёмы продаж снизились на 2,4%, при этом объёмы в страховом секторе США упали на 4,2%, отражая снижение частоты претензий по мере того, как потребители сокращали страховое покрытие в ответ на рост премий по автострахованию. Генеральный директор Джефф Лиау прокомментировал эту динамику на звонке по итогам Q3, охарактеризовав паттерн как циклический, а не структурный: «Долгосрочные исторические данные свидетельствуют о том, что это явление отказа потребителей от страхового покрытия носит циклический характер и вероятно является контринфляционным».

Тем не менее частота полных потерь за Q1 календарного 2026 года достигла 23,6%, увеличившись почти на 5 процентных пунктов за четыре года, поддерживая структурный попутный ветер, который компенсирует краткосрочное снижение частоты претензий.

Тем, что компенсировало давление на объёмы в Q3, стало расширение ASP. Средние цены продаж выросли на 4,6% глобально, а ASP в страховом секторе США конкретно выросли на 4,1%, достигнув сезонно скорректированного исторического рекорда для третьего квартала. Международные покупатели теперь представляют более одной трети объёма, проданного на аукционах США, и почти половину выручки от аукционов, обеспечивая ценообразованию Copart структурный минимум, который ни одно отдельное региональное потрясение не может устранить.

На международном уровне история роста была однозначной. Международная выручка выросла на 14% до $234,2 млн, при этом доходы от услуг выросли на 18%, международная валовая прибыль — на 22%, а международная операционная прибыль достигла $73,8 млн при марже 32%. Великобритания, Германия и Канада возглавили рост.

Copart завершил квартал с ликвидностью $5,5 млрд и нулевым долгом.

EBITDA Copart в Q3 рос быстрее выручки. Отслеживайте маржу CPRT по каждому кварталу на TIKR бесплатно →

Акции Copart имеют 7 рейтингов «покупать» при среднем целевом ориентире $41

Целевые ориентиры аналитиков Street по акциям CPRT (TIKR)

Целевые ориентиры аналитиков Street по акциям CPRT (TIKR)

Аналитики оценивают акции Copart с консенсусом «покупать»: 7 рекомендаций «покупать» или «выше рынка», 5 «держать» и 1 «ниже рынка».

Средний 12-месячный целевой ценовой ориентир составляет $41, что подразумевает около 35% потенциала роста от закрытия 26 июня на уровне $31, при этом целевой диапазон рынка варьируется от $32 на нижней границе до $55 на верхней.

Уолл-стрит ожидает восстановления EBITDA акций Copart к финансовому 2027 году после квартала с нулевым ростом в краткосрочной перспективе

Фактические показатели и оценки EBITDA и маржи EBITDA акций CPRT (TIKR)

Фактические показатели и оценки EBITDA и маржи EBITDA акций CPRT (TIKR)

Copart опубликовал EBITDA в размере $520 млн в Q3 FY26, что на 3% больше в годовом исчислении, при этом маржа EBITDA расширилась до 42%. Рынок прогнозирует резкое замедление этого темпа улучшения в краткосрочной перспективе.

Консенсусный EBITDA за Q4 FY26 составляет около $470 млн, примерно на уровне год к году, а оценка за Q1 FY27 составляет около $490 млн, что подразумевает около 4% роста. Рынок закладывает в цену плато, обусловленное объёмами, до возобновления восстановления маржи.

Начиная с Q2 FY27, консенсусные оценки EBITDA возвращаются к росту: оценки составляют около $560 млн и $520 млн в Q3 и Q4 FY27 соответственно, что подразумевает годовой рост около 10% и 12%.

Неразрешённое условие, которого ожидает рынок: вернутся ли объёмы страхового сектора США к нулевому или положительному росту до того, как форвардные оценки EBITDA потребуют пересмотра в сторону повышения?

Целевой ориентир TIKR в $46 по акциям Copart сохранится, если расширение маржи поддержит восстановление объёмов

Базовая модель TIKR оценивает Copart примерно в $46 к июлю 2030 года, что подразумевает около 51% совокупной доходности от текущей цены около $31, или примерно 11% в годовом исчислении в течение четырёх лет.

Результаты модели оценки акций CPRT (TIKR)

Результаты модели оценки акций CPRT (TIKR)

Этот профиль доходности превышает типичные ожидания для крупных маркетплейсов с большой капитализацией, отражая структурное качество, которое Copart уже продемонстрировал.

Целевой ориентир достижим с учётом динамики Q3, уже зафиксированной: рост ASP на историческом квартальном рекорде, международная валовая прибыль выросла на 22%, и $5,5 млрд ликвидности обеспечивают баланс для поддержания обратного выкупа и инвестиций в земельные активы в период спада объёмов.

Посмотрите, что целевой ориентир TIKR в $46 требует от прибыли Copart. Постройте собственную оценку CPRT на TIKR бесплатно →

Стоит ли инвестировать в Copart, Inc.?

Единственный способ действительно узнать это — самостоятельно изучить цифры. TIKR предоставляет бесплатный доступ к тем же финансовым данным институционального качества, которые профессиональные аналитики используют для ответа именно на этот вопрос.

Откройте акции Copart, Inc. и вы увидите многолетние исторические финансовые показатели, чего ожидают аналитики Уолл-стрит от выручки и прибыли в предстоящих кварталах, как изменились мультипликаторы оценки со временем и растут ли целевые ценовые ориентиры или снижаются.

Вы можете создать бесплатный список наблюдения для отслеживания Copart, Inc. наряду со всеми другими акциями, которые вы рассматриваете. Кредитная карта не требуется. Только данные, необходимые для принятия самостоятельного решения.

Получите доступ к профессиональным инструментам для анализа акций CPRT на TIKR бесплатно →

Вам также может быть интересно

Акции MicroStrategy резко падают на фоне корреляции с Bitcoin

Туристическая компания, основанная 24 года назад, подаёт на банкротство и отменяет поездки

Новые ресурсы: топ-5 поставщиков ортодонтической помощи для детей в Харрисберге, Северная Каролина