AMD股价创历史新高:2026年半导体行业投资价值全面解析

核心要点

- AMD股价突破:2026年5月AMD股价突破历史高点,市值超过2800亿美元,成为半导体行业领头羊之一

- 增长驱动力:AI芯片需求、数据中心业务扩张和游戏市场稳定增长是AMD股价上涨的三大支柱

- 行业前景:全球半导体市场预计2026年增长13.1%,达6110亿美元规模,长期增长趋势明确

- 投资机会:除AMD外,台积电、英伟达、博通等芯片股提供多元化投资选择

- 加密货币关联:半导体行业与区块链挖矿、AI算力需求紧密相关,投资者可通过MEXC交易所配置相关加密资产

1. AMD股价创新高背后的三大推动力

1.1 AI芯片市场爆发式增长

2026年全球AI芯片市场规模预计达到450亿美元,AMD凭借Instinct MI300系列加速卡在数据中心领域获得重大突破。与英伟达H100相比,MI300X在特定AI训练场景下展现出更优秀的性价比,吸引了微软Azure、Meta等大型云服务商采购。

AMD的AI芯片战略不仅局限于训练领域,其ROCm软件生态系统的完善让开发者能够更便捷地将CUDA代码迁移至AMD平台。这种技术开放性降低了客户的转换成本,为AMD在AI市场份额提升创造了条件。

1.2 数据中心CPU份额持续扩大

AMD EPYC系列服务器处理器在2026年第一季度的市场份额已突破32%,创下历史新高。相比英特尔至强处理器,EPYC 9004系列在单核性能、能效比和总拥有成本方面均展现出明显优势。亚马逊AWS、谷歌云等主流云服务商大规模部署AMD服务器,进一步验证了其技术实力。

值得关注的是,AMD在数据中心业务的毛利率已达到52%,远高于传统PC芯片业务,这种盈利结构的优化为股价长期增长提供了坚实基础。

1.3 游戏市场稳定贡献现金流

尽管游戏业务不再是AMD的增长引擎,但PS5和Xbox Series X采用的定制芯片每季度为AMD贡献约15亿美元稳定收入。Radeon RX 7000系列显卡虽然在高端市场面临英伟达RTX 4090竞争,但在主流价位段凭借FSR 3.1技术和更低功耗获得了游戏玩家认可。

AMD在掌机市场的布局同样值得关注,Steam Deck、ROG Ally等热门设备均采用AMD定制APU,这个新兴市场为AMD打开了额外的增长空间。

2. 2026年半导体行业整体投资环境分析

2.1 全球半导体市场复苏强劲

根据世界半导体贸易统计组织(WSTS)数据,2026年全球半导体销售额预计同比增长13.1%,达到6110亿美元。这一增长主要由AI、5G通信、电动汽车和物联网四大应用领域驱动。其中AI芯片和高性能计算(HPC)芯片的需求增速最快,预计年增长率超过25%。

加密货币市场的复苏也间接推动了半导体需求。比特币挖矿和以太坊质押节点的算力需求让高性能GPU和专用ASIC芯片保持旺盛销量。投资者可以通过MEXC交易所参与比特币等数字资产投资,间接受益于半导体行业增长。

2.2 地缘政治因素的双面影响

美国《芯片与科学法案》为本土半导体制造提供520亿美元补贴,AMD已宣布在纽约州投资建设先进封装工厂。这种政策支持降低了供应链风险,但也增加了资本开支压力。

中国市场对半导体的需求依然强劲,尽管部分高端芯片出口受到限制,但AMD针对中国市场推出的定制版本产品(如MI300A的降规版本)依然获得了可观订单。这种市场细分策略帮助AMD在合规前提下最大化了全球市场覆盖。

2.3 技术迭代周期加速

半导体制程工艺正从5纳米向3纳米和2纳米过渡,台积电和三星在先进制程上的竞争加剧。AMD作为无晶圆厂(Fabless)设计公司,能够灵活选择最优代工伙伴,避免了巨额资本投入风险。

芯片封装技术的革新同样重要,AMD的3D V-Cache堆叠技术和Chiplet多芯片设计让其在不依赖最先进制程的情况下也能实现性能突破,这种技术路线降低了对单一代工厂的依赖。

3. 半导体行业投资策略与风险提示

3.1 多元化配置降低单一股票风险

除AMD外,投资者可考虑配置半导体产业链的其他优质标的:

上游设备制造商:应用材料(AMAT)、阿斯麦(ASML)等设备供应商受益于全球晶圆厂扩产周潮

代工龙头:台积电(TSM)掌握先进制程核心技术,是AMD、英伟达、苹果的共同供应商

设计公司:英伟达(NVDA)在AI芯片领域占据主导地位,博通(AVGO)在数据中心网络芯片方面具备优势

存储芯片:美光科技(MU)、SK海力士受益于AI服务器对HBM高带宽内存的巨大需求

3.2 关注半导体ETF获取行业Beta收益

对于不愿意承担个股风险的投资者,半导体ETF是理想选择。VanEck Semiconductor ETF(SMH)和iShares Semiconductor ETF(SOXX)追踪行业指数,费率低廉且流动性充足。

3.3 通过加密货币投资参与算力经济

半导体行业与区块链生态深度绑定,投资者可通过MEXC交易平台配置比特币(BTC)、以太坊(ETH)等主流加密货币,或关注算力代币、GPU租赁协议等Web3项目,间接受益于AI和区块链对芯片的持续需求。

MEXC提供超过2500种数字资产交易对,支持现货、合约、质押等多种投资方式,是参与加密货币市场的优质平台。

3.4 主要投资风险警示

周期性风险:半导体行业历来具有3-4年的景气周期波动,当前处于上升阶段但需警惕未来回调

估值风险:AMD市盈率(PE)目前约为45倍,高于标普500平均水平,股价已经部分反映了未来增长预期

竞争风险:英特尔正在推进制程工艺追赶计划,英伟达在AI芯片领域的领先优势短期难以撼动

监管风险:各国对半导体出口管制和反垄断审查趋严,可能影响企业的全球化运营

常见问题解答

Q1: AMD股价创新高后还能继续持有吗?

AMD基本面强劲,AI芯片和数据中心业务增长确定性高。若投资期限超过2年且能承受20-30%回调风险,当前估值仍处于合理区间。建议采用定投策略降低择时风险。

Q2: 2026年半导体行业最大的增长机会在哪里?

AI芯片、高带宽内存(HBM)、先进封装技术是三大确定性机会。个人投资者可通过配置AMD、台积电、美光科技等公司股票或相关ETF参与。

Q3: 英伟达和AMD应该选择哪个?

英伟达在AI训练芯片和软件生态方面领先,适合激进型投资者;AMD估值相对较低且业务更均衡,适合稳健型投资者。理想策略是两者都配置,比例可根据风险偏好调整。

Q4: 半导体股票适合长期持有吗?

优质半导体公司(如AMD、台积电、英伟达)过去20年年化回报率超过20%,显著跑赢大盘。但需要承受较高波动率,建议作为投资组合的一部分而非全部。

Q5: 普通投资者如何参与半导体行业投资?

三种方式:(1)直接购买AMD等龙头股票;(2)买入半导体ETF分散风险;(3)通过MEXC交易所投资与算力相关的加密货币项目。建议根据自身风险承受能力组合配置。

Q6: AMD相比英特尔有哪些优势?

AMD在先进制程应用、能效比、数据中心市场份额增速方面全面领先英特尔。其Chiplet设计架构和与台积电的紧密合作是核心竞争优势。

Q7: 半导体行业会受经济衰退影响吗?

会受影响但程度有限。AI、数据中心等需求具有刚性,即使消费电子需求疲软,企业级芯片需求依然强劲。历史数据显示半导体行业在经济衰退时的跌幅小于整体市场。

Q8: 如何判断半导体股票估值是否合理?

关注市盈率(PE)、市净率(PB)、PEG比率(市盈率相对盈利增长比)。AMD当前PEG约为1.2,低于2表示估值合理。同时需对比同行业公司和历史估值水平。

Q9: 地缘政治风险对半导体投资有多大影响?

短期会造成股价波动,但长期看全球化分工不可逆转。AMD等美国公司通过产品定制和多元化市场策略降低了单一市场依赖。投资者应关注但不必过度担忧。

Q10: 加密货币和半导体行业有什么关系?

区块链挖矿和AI算力需求都依赖高性能芯片。比特币价格上涨会刺激矿机需求,AI应用爆发则推动GPU销量。投资者可通过MEXC平台同时配置芯片股和加密货币实现组合收益最大化。

总结与行动建议

AMD股价创新高是半导体行业整体繁荣的缩影,AI革命、数据中心升级和全球数字化转型为行业提供了长期增长动力。2026年半导体行业依然具备显著投资价值,但投资者需要根据自身情况制定合理策略。

保守型投资者:配置半导体ETF(如SMH、SOXX)或龙头股台积电,获取行业平均收益

平衡型投资者:组合持有AMD、英伟达和美光科技,覆盖芯片设计和存储两大细分领域

激进型投资者:可增加小型半导体设计公司仓位,或通过MEXC交易所参与算力代币等高风险高收益项目

无论选择何种策略,务必做好风险管理,控制单一行业配置比例不超过投资组合的30%,并定期根据市场变化调整持仓。半导体行业的黄金时代才刚刚开始,理性投资者终将获得丰厚回报。

免责声明:本文仅供信息参考,不构成投资建议。股票和加密货币投资存在市场风险,投资者应根据自身财务状况和风险承受能力谨慎决策。AMD股价、半导体市场数据和行业预测可能随时间变化,请以官方最新公告为准。投资加密货币请选择MEXC等合规交易平台,并充分了解相关风险。

您可能也会喜欢

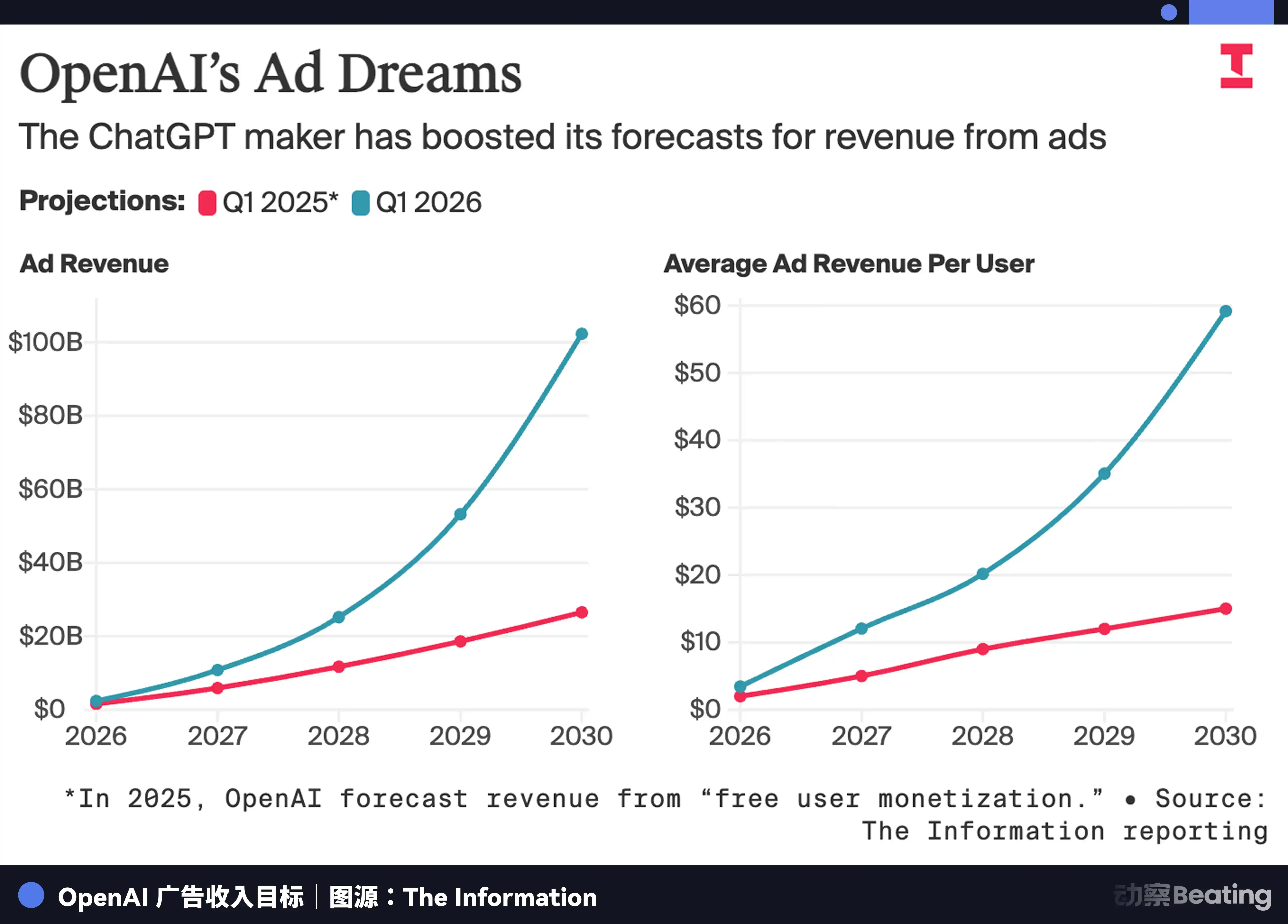

OpenAI上线广告平台,一场卖给穷人的富人生意

币圈回暖,每条链现在都在玩什么