Must Read

在拉蒙·蒙松(Ramon Monzon)担任本地证券交易所主席近九年后,投资者有权追问,菲律宾证券交易所(PSE)的问题究竟仅属结构性问题,还是领导层在拉蒙·蒙松(Ramon Monzon)担任本地证券交易所主席近九年后,投资者有权追问,菲律宾证券交易所(PSE)的问题究竟仅属结构性问题,还是领导层

【观点】菲律宾证券交易所的蒙宗时代:房子着火时还在重新布置管道

如需对本内容提供反馈或相关疑问,请通过邮箱 crypto.news@mexc.com 联系我们。

菲律宾证券交易所近十年来推出了一项又一项改革,但该市场依然是本地区表现最弱的市场之一。然而,更深层的问题仍悬而未决:新产品究竟是解决方案,还是只是转移了对信心、参与度和市场相关性等深层问题的注意力?

菲律宾证券交易所(PSE)推出了一项改革方案,旨在通过降低资本要求、允许主动管理型ETF、扩大参与范围,以及简化投资公司推出产品的流程,来完善该国的交易所交易基金(ETF)框架。

这听起来是否现代?这是否像一个挣扎中的股票市场应当拥抱的创新?问题在于,在Ramon Monzon领导近十年后,本地与外国投资者已一再听到同样的故事。

偶尔会出现一些喘息机会。周一,随着油价回落,全球股市上涨。PSE上涨300点,多头无疑会为此欢呼雀跃。然而,这波涨势并非来自PSE大楼的改革,而是由华盛顿与德黑兰正在发生的事件所推动。股市上涨的背后,是美伊可能达成和平突破的消息。

地缘政治紧张局势的缓和无疑提振了风险偏好,但一家证券交易所最终的评判标准,不是某一天的涨幅,而是其与同类市场相比的长期表现——而这一指标对Monzon时代而言远不够亮眼。

徒劳的改革

每隔几年,就会有新的改革出台。新产品、新规则、新咨询、新框架、新路线图。然而,记分牌依然顽固地毫无变化。

PSE持续面临长期流动性不足、市场影响力萎缩、外国参与度下滑,以及在东南亚其他地方都会被认为极为匮乏的上市管道等问题。

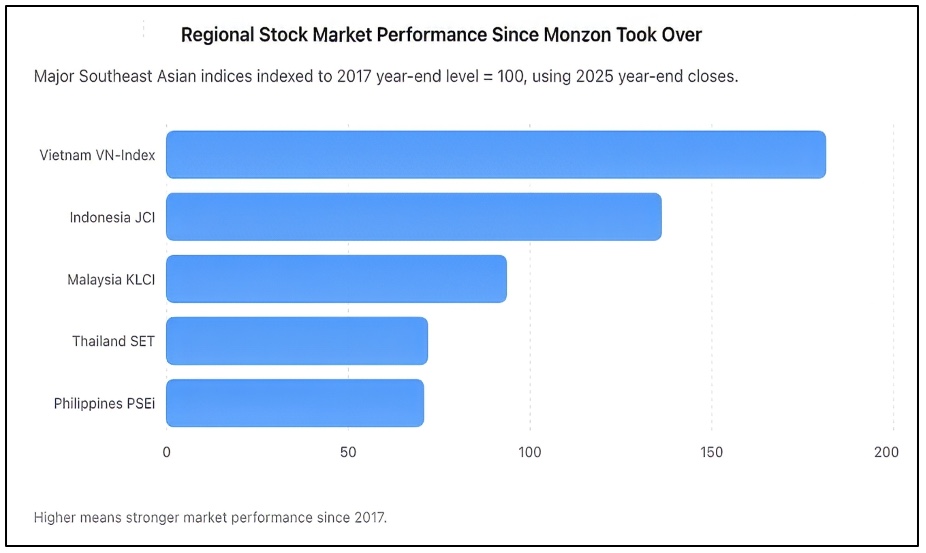

如上图所示,从2017年至2025年,PSEi以指数化基准计跌至70.7,与泰国的疲弱表现几乎相当,而越南几乎翻倍,印度尼西亚则大幅上涨。PSEi于2025年收盘时报6,052.92点,印度尼西亚JCI收于8,646.94点,越南VN-Index收于1,784.49点,泰国SET收于1,259.67点,马来西亚KLCI收于1,680.11点。

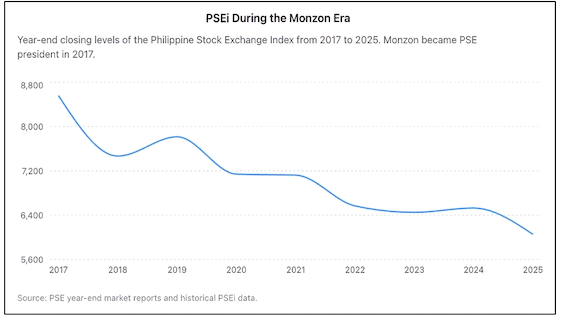

投资者必须在某个时刻停止满足于承诺,开始审视他们应当获得什么。2017年Monzon接掌PSE时,市场充满乐观情绪。基准指数刚刚突破8,500点。菲律宾被塑造为亚洲新兴增长故事之一。人口结构、消费和汇款均在增长,企业盈利也在扩张。各方预期随着经济发展,股票市场将自然深化。然而,事与愿违。

PSEi 的困境

将近十年后,尽管经历了多年经济增长,PSE指数仍远低于昔日高点。在周边新兴市场吸引资本、赢得投资者青睐之际,菲律宾却在持续失地。

如上图所示,近十年改革之后,菲律宾股市在2025年底收盘时,仍比Ramon Monzon接掌交易所时低近30%。

彭博社此前曾将菲律宾市场描述为过去十年中表现最差的主要股市,这对一个多年来将自身宣传为亚洲最具潜力投资目的地的国家而言,是极为难堪的称号。全球环境并不能解释所有的下滑。每个市场都经历了疫情,每个市场都面临通货膨胀、地缘政治冲击和利率上升。但许多市场恢复得更快,并以更强势的姿态重新崛起。菲律宾却没有。证据随处可见。

外国投资者已持续成为净卖家。日常交易量极为有限,且高度集中于少数蓝筹股。许多上市公司的交易仅断断续续。数家公司已选择全面退市,因为维持上市所付出的代价已远超其带来的回报。2025年仅有两家公司完成首次公开招股。而对于一个拥有逾1.1亿人口的国家来说,这不仅令人失望,更是市场无力吸引新发行人的有力佐证。

Monzon的支持者指出了他任内推行的一系列新改革。平心而论,这些改革数量不少。交易所推进了对固定收益平台产品披露声明(PDS)的收购,推广了房地产投资信托基金(REITs),推动了可持续发展报告,对交易基础设施进行了现代化升级,倡导证券借贷,支持卖空,并鼓励数字参与和零售投资。

问题在于,改革应以成果衡量,而非以声明衡量。一家证券交易所有两项基本职能:其一,有效支持企业融资;其二,协助投资者有信心地部署资本。在这两项指标上,PSE依然举步维艰。

ETF是答案吗?

这正是ETF举措切入的地方。通过大幅降低资本要求、允许主动管理型ETF,以及扩大可推出产品的机构类型,交易所旨在简化ETF的创设流程。

从概念上讲,这并没有错。全球成熟市场的ETF行业之所以蓬勃发展,是因为ETF提供了多元化投资、降低了成本并提升了可及性。然而,ETF并不能取代健康的股票市场。事实上,ETF往往在活跃的资本市场已然存在的基础上才能表现良好,而并非是那些市场变得充满活力的原因。

美国之所以成为全球最深厚的资本市场,并非因为拥有ETF。它能推出这些ETF,是因为它已拥有数千家上市公司、庞大的机构参与、深厚的流动性以及强大的投资者信心。这一点同样适用于日本、新加坡、澳大利亚和香港等市场。

菲律宾面临的是更为根本性的挑战。投资者回避菲律宾股票,并非因为ETF太少,而是因为他们对估值、流动性、治理标准、市场深度和长期信心存有疑虑。

在流动性有限的市场中推出更多ETF,风险在于只是将现有资金在同一小池子的证券中重新分配。换言之,ETF或许能改善管道,却无法修复地基。

更深层的问题依然悬而未决。为何菲律宾相对于其经济规模,产生的首次公开招股(IPO)如此之少?为何外国投资者持续成为净卖家?为何市场流动性依然高度集中于少数几只股票?为何交易所未能培育出强劲的中型成长型企业管道?为何许多企业家仍倾向于私募资本而非公开市场?

这些问题决定着一家证券交易所的成败。令人不安的现实是,市场最稀缺的资产是信心,而非产品创新。具有讽刺意味的是,Monzon本人也承认,信心是任何资本市场最重要的要素。在这一点上,他说得完全正确。

但信心无法通过通函立法而来,无法通过新产品制造而来,也无法通过宣布另一轮改革方案的新闻稿来恢复。信心是通过出色的表现赢得的。

治理问责

经历近九年后,投资者有理由追问:PSE的问题究竟只是结构性的,还是领导层也必须承担责任?一位首席执行官不能在将每一项成果归功于自身的同时,将每一个令人失望的结果归咎于外部因素。领导力归根结底意味着对结果负责。

因此,ETF提案尽管本身合理,却不应被视为一个转折点。它是一项渐进式的改善,而非一场变革。它或许能让市场略微提升效率,但并不能解决交易所长期以来所面临的深层问题。

PSE面临的挑战并非缺乏ETF,而是信任、流动性、参与度和增长的缺失。但在这些问题得到解决之前,任何新的改革都可能被视为不是一种进步,而更像是又一次对管道布局的修修补补——即便这栋房子因地基不稳而持续流失住客。– Rappler.com

Vantage Point研究说明:上述图表由Vantage Point根据公开的交易所数据及年末市场报告编制。本分析以2017年为共同基准,衡量菲律宾证券交易所在Ramon Monzon担任总裁兼首席执行官期间与区域同类市场的表现。资料来源包括PSE官方报告、PSEi历史记录及区域基准指数数据。

点击此处查看其他Vantage Point文章。

市场机遇

Housecoin实时价格 (HOUSE)

$0.001524

$0.001524$0.001524

USD

Housecoin (HOUSE) 实时价格图表

免责声明: 本网站转载的文章均来源于公开平台,仅供参考。这些文章不代表 MEXC 的观点或意见。所有版权归原作者所有。如果您认为任何转载文章侵犯了第三方权利,请联系 crypto.news@mexc.com 以便将其删除。MEXC 不对转载文章的及时性、准确性或完整性作出任何陈述或保证,并且不对基于此类内容所采取的任何行动或决定承担责任。转载材料仅供参考,不构成任何商业、金融、法律和/或税务决策的建议、认可或依据。

您可能也会喜欢

Axelar Bridge漏洞利用导致467万美元加密货币损失

涉及区块链互操作性平台Axelar的一起重大安全漏洞事件在黑客入侵后,在加密货币行业引发了新的担忧,exp

分享

Hokanews2026/06/20 10:33

比特币期权交易者看好7月前跌至52,000美元,看跌押注增加

Bitcoin 本周早些时候从 65,000 美元水平回落后,目前交易价格接近 62,500 美元,衍生品市场显示投资者情绪出现明显转变,其中 o

分享

Hokanews2026/06/20 10:55

Blockchain Capital 合伙人:套利的核心秘诀

作者:Yuan Han Li 编译:佳欢,ChainCatcher Tether 的日均交易结算量超过了大多数传统支付网络。它的成功在于成为了银行避之不及的事物:一种存在于链上、全…

分享

BlockWeek2026/06/20 11:22