Salesforce kontra ServiceNow: jedna firma odkupuje akcje, druga kupuje spółki

Artykuł Salesforce kontra ServiceNow: Jeden odkupuje akcje, drugi kupuje firmy pojawił się po raz pierwszy na 24/7 Wall St..

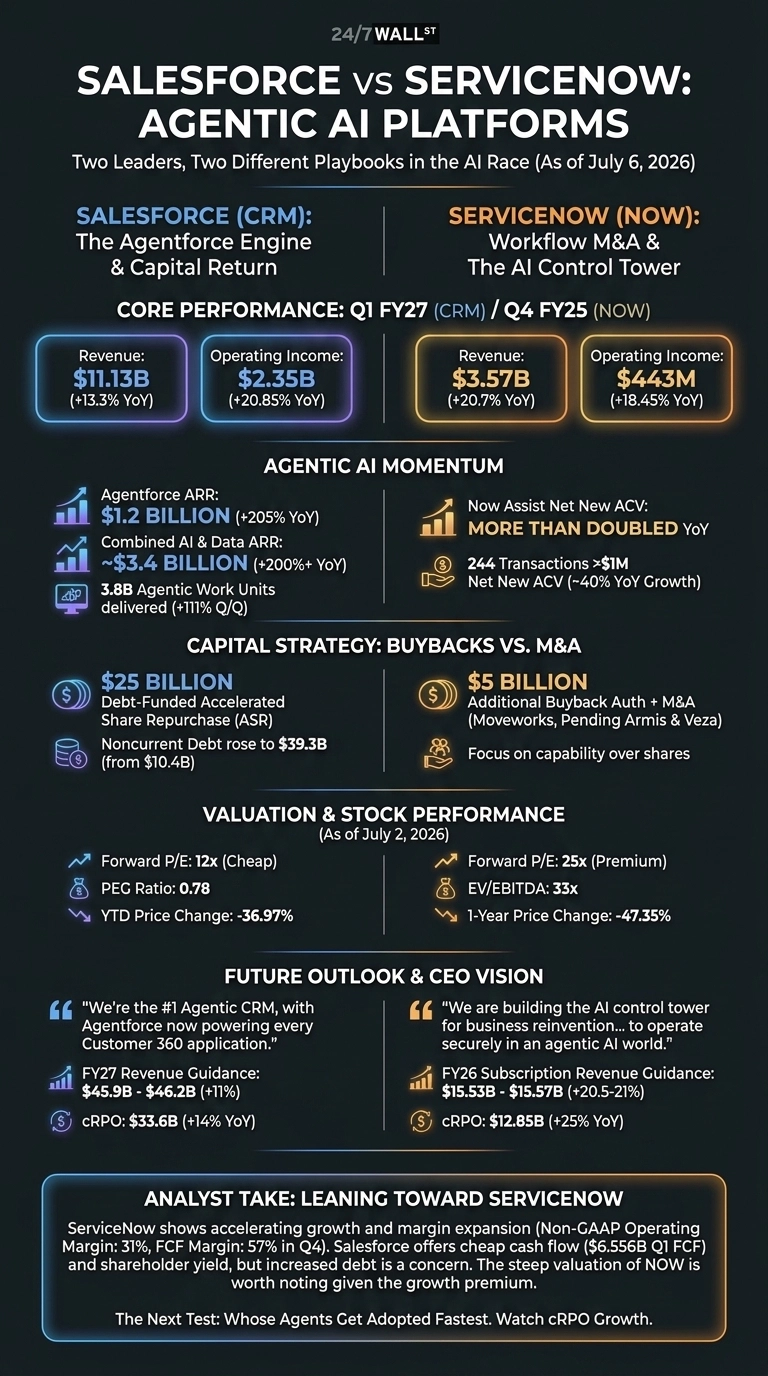

Salesforce (NYSE:CRM) i ServiceNow (NYSE:NOW) właśnie opublikowały wyniki, które na nowo zdefiniowały dyskusję na temat sztucznej inteligencji w przedsiębiorstwach. Salesforce odnotowało przychody w wysokości 11,13 mld USD w pierwszym kwartale roku fiskalnego 2027, ogłoszone 27 maja 2026 r., wspierając się na Agentforce i masowym programie odkupu akcji.

ServiceNow zakończyło rok fiskalny 2025 w dniu 28 stycznia 2026 r. z przychodami w czwartym kwartale na poziomie 3,568 mld USD oraz falą przejęć skoncentrowanych na bezpieczeństwie. Dwie platformy AI, dwa zupełnie różne scenariusze działania.

Agentforce napędza Salesforce. Przejęcia związane z przepływem pracy napędzają ServiceNow.

Salesforce monetyzuje agentów szybciej, niż oczekiwało większość sceptyków. Roczny przychód powtarzalny (ARR) Agentforce osiągnął 1,2 mld USD, co oznacza wzrost o 205% rok do roku, a łączny ARR z AI i danych wyniósł prawie 3,40 mld USD. Klienci przetworzyli 3,8 miliarda jednostek pracy agentowej (Agentic Work Units), przy czym ponad 50% zamówień na Agentforce i Data 360 pochodziło od istniejących klientów. Jest to pozytywny sygnał, że Customer 360 pozostaje produktem o wysokiej retencji.

ServiceNow gra szerszą grę. Nowe roczne wartości kontraktowe (ACV) dla Now Assist więcej niż podwoiły się rok do roku, a platforma sfinalizowała 244 transakcje o wartości powyżej 1 mln USD w zakresie nowych ACV.

Prezes Bill McDermott przedstawił misję wprost: „Budujemy wieżę kontroli AI na potrzeby reinwencji biznesowej, aby przedsiębiorstwa mogły działać bezpiecznie w świecie agentowej AI”. Sfinalizowanie przejęcia Moveworks oraz oczekujące umowy dotyczące Armis i Veza pogłębiają zaangażowanie ServiceNow w obszar bezpieczeństwa i tożsamości.

24/7 Wall St.

24/7 Wall St.

| Czynnik biznesowy | Salesforce | ServiceNow |

| Silnik wzrostu | Agentforce + Data 360 | Now Assist + przejęcia workflow M&A |

| Wzrost przychodów | 13,3% r/r | 20,66% r/r |

| Strategia kapitałowa | 25 mld USD ASR finansowane długiem | 5 mld USD odkup akcji + przejęcia |

Jeden odkupuje akcje. Drugi kupuje firmy.

Salesforce broni swojego rdzenia bardzo drogim płotem. Przyspieszony odkup akcji o wartości 25 mld USD zmniejszył liczbę rozwodnionych akcji z 970 milionów do 871 milionów, ale dług długoterminowy skoczył z 10,4 mld USD do 39,3 mld USD.

Benioff nazwał to „wybitnym kwartałem”, jednak inwestorzy nie są przekonani: akcje CRM spadły o 36,97% od początku roku. ServiceNow wydaje środki na rozwój możliwości zamiast na akcje i straciło więcej, spadając o 47,35% w ciągu ostatniego roku.

Wycena odzwierciedla napięcie. CRM notowane jest przy wskaźniku C/Z (Forward P/E) 12x i wskaźniku PEG 0,779. NOW notowane jest przy wskaźniku C/Z 25x i EV/EBITDA 33x. Płacisz premię za tempo wzrostu.

Następnym testem jest to, czyje agenty zostaną najszybciej przyjęte

Będę obserwować cRPO. Salesforce przewiduje przychody w roku fiskalnym 2027 na poziomie od 45,90 mld USD do 46,20 mld USD, przy cRPO na poziomie 33,6 mld USD, co oznacza wzrost o 14%.

ServiceNow przewiduje przychody z subskrypcji w roku fiskalnym 2026 na poziomie od 15,53 mld USD do 15,57 mld USD, przy wzroście cRPO o 22,5%. Jeśli język McDermotta dotyczący „CRM opartego na AI” przełoży się na realne zwycięstwa nad Customer 360, luka wzrostowa się powiększy. Reddit już wyczuwa walkę: wirusowy wątek inwestycyjny przedstawił zakup Informatica przez Salesforce jako dowód na to, że zakłócenia są rzeczywiste.

Dlaczego skłaniam się ku ServiceNow, ale tylko nieznacznie

Jeśli szukasz taniego przepływu pieniężnego i historii zwrotu dla akcjonariuszy, Salesforce pasuje. Wskaźnik PEG poniżej 0,8 i 6,556 mld USD wolnych przepływów pieniężnych (FCF) w pierwszym kwartale trudno zignorować, a kwartalna dywidenda w wysokości 0,42 USD dodaje wsparcia. Moja wątpliwość dotyczy długu: zwiększanie dźwigni finansowej w celu odkupu własnych akcji, gdy konkurent celuje w Twoich klientów, to ruch defensywny przebrany za pewność siebie.

Skłaniam się ku ServiceNow na kolejne 18 miesięcy, ponieważ wzrost przyspiesza, a marże się rozszerzają. Marża operacyjna non-GAAP osiągnęła 31%, marża FCF wyniosła 57% w czwartym kwartale, a umowy z Armis i Veza dają platformie coś, czego brakuje Salesforce: wiarygodną warstwę bezpieczeństwa dla przepływów pracy agentowej.

Wycena jest wysoka, co warto odnotować biorąc pod uwagę premię za wzrost. Jeśli zamówienia na Agentforce zwolnią w przyszłym kwartale, ponownie przeanalizuję całą tezę.

Działaj teraz: analityk, który przewidział sukces NVIDIA w 2010 roku, właśnie wskazał swoje 10 najlepszych akcji AI — i Salesforce nie znalazło się na liście. Pobierz nazwy ZA DARMO już dziś.

Artykuł Salesforce kontra ServiceNow: Jeden odkupuje akcje, drugi kupuje firmy pojawił się po raz pierwszy na 24/7 Wall St..

Możesz także polubić

Wewnątrz eskalującego sporu prawnego dotyczącego przebudowy Basenu Odbić Trumpa

Rezerwy walutowe Filipin wzrosły do 104,8 mld USD

Kelvin Obasuyi nauczył się przedsiębiorczości, ponosząc porażki w niemal wszystkim