概述 当一家公司计划募资 280 亿美元,机构投资者却报出接近 2000 亿美元的认购意向时,市场读到的是资本对 AI 硬件未来的强烈押注。SK 海力士这笔在纳斯达克进行的美国存托凭证(ADR)发行获超额认购逾 7 倍,承销商提前于 7 月 8 日截单,成为 2026 年全球规模最大的股票发行之一。据 TradingView 援引 CryptoBriefing 的报道,这笔交易的需求超出可售股份七概述 当一家公司计划募资 280 亿美元,机构投资者却报出接近 2000 亿美元的认购意向时,市场读到的是资本对 AI 硬件未来的强烈押注。SK 海力士这笔在纳斯达克进行的美国存托凭证(ADR)发行获超额认购逾 7 倍,承销商提前于 7 月 8 日截单,成为 2026 年全球规模最大的股票发行之一。据 TradingView 援引 CryptoBriefing 的报道,这笔交易的需求超出可售股份七

概述

当一家公司计划募资 280 亿美元,机构投资者却报出接近 2000 亿美元的认购意向时,市场读到的是资本对 AI 硬件未来的强烈押注。SK 海力士这笔在纳斯达克进行的美国存托凭证(ADR)发行获超额认购逾 7 倍,承销商提前于 7 月 8 日截单,成为 2026 年全球规模最大的股票发行之一。据 TradingView 援引 CryptoBriefing 的报道,这笔交易的需求超出可售股份七倍以上。

这之所以牵动整个半导体与 AI 板块,是因为 SK 海力士并非普通芯片厂,而是高带宽内存(HBM)的主导供应商——正是这种紧贴 GPU 的高性能存储,决定了 AI 数据中心的处理速度。机构以如此激进的姿态抢筹,等于对"HBM 短缺是长期结构性、而非短期周期性"这一判断投下了重注。

核心要点

SK 海力士 280 亿美元规模的美国 ADR 发行获超额认购逾 7 倍,承销商提前于 7 月 8 日截单。

据报道,该发行需求一度接近 1960 亿美元,将成为外国公司在美最大规模上市之一,仅次于 SpaceX。

Baillie Gifford、Coatue Management 与 Situational Awareness Partners 三家基石投资者合计认购意向达 70 亿美元。

募集资金全部投向产能扩张,包括龙仁半导体集群首座晶圆厂与 ASML 的 EUV 光刻设备。

SK 海力士股价过去一年涨幅高达约 680%,但近两周回落约四分之一,波动剧烈。

事件短期或提振 HBM、存储芯片相关概念,并强化加密市场的 AI 叙事热度。

一场让投行罕见的超额认购

需求远超供给

这笔交易的火爆程度超出常规。据 KuCoin 报道,SK 海力士在纳斯达克发行的 280 亿美元 ADR 认购极度踊跃,承销商于纽约时间 7 月 8 日下午四点提前关闭订单,公司发行了 1779 万份新增普通股对应的 ADR。据 BigGo Finance 援引彭博的报道,7 月 6 日约有 1000 家机构投资者参加路演,来自长线资金与科技专业投资者的强劲需求从一开始便持续涌入。

基石投资者的分量

真正为交易背书的,是基石投资者的身份。据 TechTimes 报道,Baillie Gifford、Coatue Management 以及由前 OpenAI 研究员 Leopold Aschenbrenner 创立的 AI 基础设施基金 Situational Awareness Partners,三家合计表达了最高达 70 亿美元的认购意向。这一组合横跨长线成长基金、科技对冲基金与 AI 基础设施专家,其信号意义在于:抢筹的不是简单做资产配置的大型机构,而是深度理解 AI 供应链的专业资本。

为什么市场如此在意这笔交易

从"卖铲人"叙事的重估

这笔发行标志着 AI 投资叙事的一次重心转移。据 E8 Markets 的分析,多年来 AI 股票故事由超大规模云厂商与 GPU 设计商主导,而 SK 海力士的 ADR 交易,把资金引向了许多投资者眼中 AI 热潮的"卖铲人"层——存储与基础设施。需求数倍于可售股份,说明即便半导体已历经数年上涨,机构资本仍想增加对生成式 AI 底层硬件的敞口。

估值折价的吸引力

另一重驱动力来自估值。据 E8 Markets,SK 海力士基于首尔上市价格的隐含市盈率,明显低于美光等美国同业,却拥有同样的 HBM 上行周期敞口。对那些担心"错过了 GPU 这轮 AI 行情"的投资者而言,一个与 AI 工作负载深度绑定、却存在估值折价的存储龙头,构成了颇具说服力的替代标的。想追踪 AI 相关资产与主流币种的实时价格,可在 MEXC 的行情页面查看。

关键数据与资金投向

基本面的支撑

支撑这轮热情的,是硬核的业绩。据 Yahoo Finance 援引的公司文件,SK 海力士 2026 年第一季度营收首次突破 50 万亿韩元(约 337 亿美元),创纪录的营业利润达 37.6 万亿韩元(约 254 亿美元),营业利润率高达 72%。据 另一份 Yahoo Finance 报道,公司第一季度营收同比年化增速达 198%,客户包括英伟达、谷歌与微软,其市值已在 5 月突破 1 万亿美元。

每一分钱都投向产能

与许多募资不同,这笔资金去向高度明确。据 TechTimes,7 月 6 日的 SEC 文件将约 31 万亿韩元投向龙仁半导体集群首座晶圆厂、19 万亿韩元投向清州 P&T7 先进封装厂、12 万亿韩元用于采购 ASML 的极紫外光刻设备,没有任何一分用于一般企业用途。SK 海力士同时公布了总额约 1100 万亿韩元(约 7130 亿美元)的多年期长期投资蓝图,其中包括在美国印第安纳州建设首座海外先进封装厂。

对投资者意味着什么

对投资者而言,这笔交易的核心信号是:专业机构把 HBM 短缺视为一个横跨数年的主题,而非短期错配。这一判断若成立,最直接受益的是 HBM 与存储芯片产业链,AI 硬件"卖铲人"叙事有望获得资金持续关注,并外溢至相关概念股与加密市场的 AI 板块情绪。

从跨市场资金流看,据 E8 Markets,这样一笔超额认购的大额发行不会凭空发生,它必然从别处抽走资金:首尔上市的存量持仓与美国 ADR 之间可能出现暂时性的资金再平衡,而 SK 海力士与美光、三星等同业之间的价差关系,也可能在不同投资者群体调仓时短暂错位——这为相对价值交易创造了窗口。想了解 MEXC 在 AI 板块交易上的布局,可查看 why mexc。

后续应关注什么与潜在风险

后续需要重点跟踪三条线索:一是 7 月 10 日 ADR 正式挂牌交易后的首日表现与定价,它将检验一级市场的热情能否延续到二级市场;二是 HBM 供需的实际演变,尤其是三星与美光追赶的进度;三是龙仁首座晶圆厂 2027 年投产的进展,产能释放将决定短缺是缓解还是持续。相关上线动态可通过 MEXC 公告关注。

风险同样不容忽视。其一,是剧烈的板块波动——据 BigGo Finance,SK 海力士股价本月已下跌约 17%,较 6 月底的历史高点回落约 30%,背后是市场对 AI 基础设施投资可持续性的疑虑;7 月 1 日 Meta 拟出租闲置 AI 算力的消息,曾引发对 HBM 需求增速放缓的担忧,费城半导体指数两日内跌逾 10%。其二,是存储行业固有的周期性——一旦 AI 需求正常化,供需格局可能反转。其三,据 BigGo Finance,约 130 亿美元与 SK 海力士股价挂钩的两倍杠杆 ETF,正通过机械化交易放大波动。历史表现不代表未来结果。

MEXC Crypto Pulse 研究团队独家观点

这一事件真正重要的地方,不在于 SK 海力士募到了多少钱,而在于最懂 AI 供应链的一批专业资本——包括 AI 基础设施专项基金——用真金白银押注 HBM 短缺是一个横跨数年的结构性主题。当资金开始从超大规模厂商与 GPU 设计商,向存储与基础设施这一"卖铲人"层扩散,AI 叙事的重心正在下沉到更底层、也更具确定性的硬件环节。这对整个 AI 相关资产的定价逻辑都有启发。

市场最容易误读的,是把"超额认购 7 倍"直接等同于"稳赚不赔"。事实上,一级市场的踊跃与二级市场的表现是两回事——SK 海力士股价本月已回落约三成,杠杆 ETF 还在放大波动,超额认购反映的是长期信心,而非短期价格的护身符。同样容易被忽视的是存储行业的周期属性:今天的结构性短缺,未必能永远免疫于需求正常化。

对投资者而言,接下来最该关注的不是发行本身,而是三条更本质的线索:ADR 首日交易能否守住热度、HBM 供需随产能释放如何演变,以及三星与美光的追赶是否会侵蚀 SK 海力士的技术护城河。三者同向,AI 硬件的上行叙事才更扎实;若相互背离,高波动会先于基本面兑现。

放到跨资产与加密市场的视角,这笔交易提供了一个清晰的镜像:AI 的资本狂潮正在从"应用层"向"基础设施层"传导,谁掌握了算力与存储的瓶颈环节,谁就掌握了叙事的定价权。理解资金在 AI 供应链上的流向,正在成为理解 AI 相关加密叙事下一步的重要前提。

常见问题

SK 海力士这次美股发行为什么这么受关注

因为它规模巨大、且直击 AI 硬件的核心瓶颈。据市场报道,这笔约 280 亿美元的纳斯达克 ADR 发行获超额认购逾 7 倍,是 2026 年全球最大的股票发行之一,仅次于 SpaceX。SK 海力士是高带宽内存(HBM)的主导供应商,而 HBM 是 AI 数据中心不可或缺的关键组件。机构如此踊跃认购,被视为对 AI 基础设施长期需求的强烈信心。

什么是 HBM,它为什么重要

HBM 即高带宽内存,是一种紧贴 GPU 处理器、以堆叠方式实现超高数据吞吐的专用存储芯片。据市场分析,它决定了 AI 数据中心向 GPU 喂送数据的速度,是标准内存无法替代的。英伟达最新一代 AI 芯片对 HBM 的需求持续上升,而 SK 海力士是其主要供应商。正因 HBM 长期供不应求,相关厂商获得了罕见的定价能力,也成为 AI 硬件投资的核心标的。

超额认购 7 倍意味着股价一定会涨吗

不一定。超额认购反映的是机构对长期前景的强烈兴趣,但一级市场的踊跃与二级市场的实际表现并不等同。据市场数据,SK 海力士股价本月已下跌约 17%、较 6 月底高点回落约 30%,且有大量杠杆 ETF 放大波动。这说明短期价格仍受市场情绪与板块波动主导,超额认购并非股价上涨的保证,投资者需警惕追高风险。

这次募集的资金将用于什么

全部用于产能扩张,没有一分用于一般企业用途。据市场报道,SK 海力士将约 31 万亿韩元投向龙仁半导体集群首座晶圆厂、19 万亿韩元投向清州先进封装厂、12 万亿韩元用于采购 ASML 的 EUV 光刻设备。公司还公布了总额约 7130 亿美元的多年期投资蓝图。资金去向清晰地指向扩大 HBM 与先进存储的生产能力,以应对 AI 驱动的持续需求。

这件事会如何影响加密市场

主要通过 AI 叙事的情绪传导。SK 海力士发行获超额认购,强化了机构对 AI 基础设施的信心,短期内可能提振加密市场中与 AI、算力相关的板块情绪。不过需要理性看待,这属于跨资产的情绪外溢,而非直接的价格驱动。加密 AI 板块的走势最终仍取决于自身的基本面与资金面,投资者不宜将股市热度简单等同于加密行情。

现在追高 AI 硬件相关资产风险大吗

风险不低。当前半导体板块波动剧烈,SK 海力士等标的估值处于高位,对 AI 资本开支节奏与市场情绪高度敏感。据市场分析,费城半导体指数曾两日内跌逾 10%,杠杆 ETF 进一步放大了波动。追高者若在情绪高点入场,容易在回调中受损。更稳妥的做法是结合基本面、供需数据与产能进度综合研判,并严格控制仓位,本文不构成任何投资建议。

免责声明

本文仅供信息参考,不构成任何投资建议、财务建议、法律建议、税务建议或交易推荐。加密资产、股票及相关金融资产价格可能大幅波动,存在本金全部损失的风险。读者应自行研究(DYOR)并评估自身风险承受能力,必要时咨询持牌专业人士。MEXC Crypto Pulse 团队不对因使用本文信息而产生的任何损失承担责任。

关于作者

MEXC Crypto Pulse 团队专注于加密市场热点、链上趋势、行业叙事、金融科技和数字资产生态研究。团队通过公开市场数据、公司公告、第三方行情平台和行业新闻来源,持续追踪全球金融市场与 Web3 市场的关键变化,帮助用户更好地理解市场结构、风险与机会。

阅读更多

想最快获取 MEXC 最新资讯?立即加入我们的官方电报群!

市场机遇

Gensyn实时价格 (AI)

--

----

USD

Gensyn (AI) 实时价格图表

描述:币圈脉动基于 AI 技术与公开信息,第一时间呈现最热代币趋势。如果想了解更多专业解读与深度分析,请访问新手学院。

本页面分享的文章均源自公开平台,仅供参考。该内容不代表 MEXC 的立场或观点。所有版权归 James Mitchell 所有。如果您认为任何内容侵犯了第三方的权益,请联系 service@support.mexc.com 以便及时删除。 MEXC 不保证任何内容的准确性、完整性或及时性,且不对基于所提供信息而采取的任何行动负责。本内容不构成财务、法律或其他专业建议,亦不应被解释为 MEXC 的推荐或认可。如需专家见解和深入分析,请造访 MEXC 学院。

Gensyn 最新动态

查看更多

CoreWeave (CRWV) 股价;在人工智能云业务获胜抵消对 Meta 竞争的担忧后上涨 8%

TLDRs;CoreWeave 股价反弹近 8%,因投资者聚焦于新的 AI 基础设施里程碑,而非对 Meta 竞争的担忧。Galaxy Digital 的扩展

2026/07/09

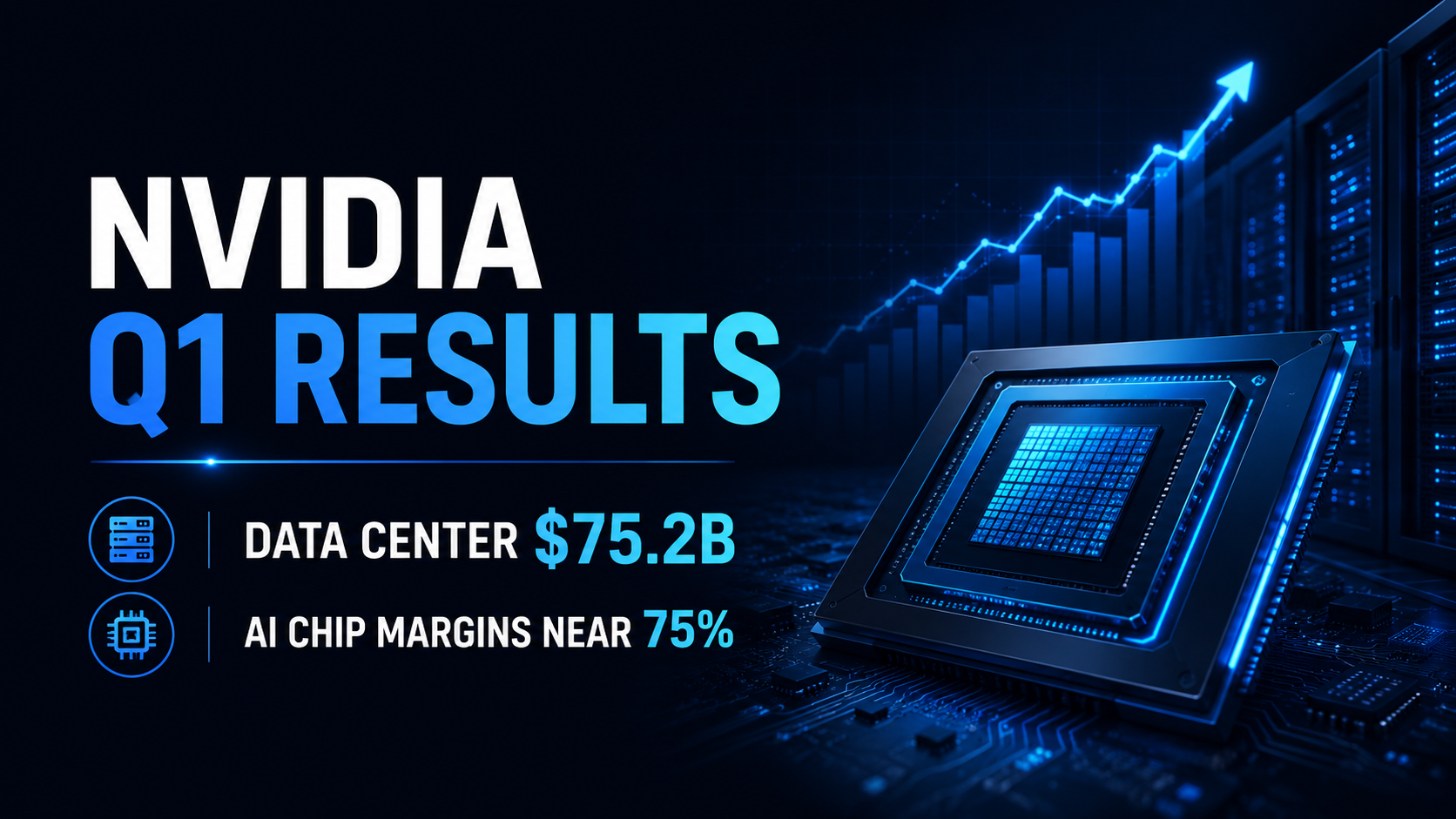

Nvidia FY2027 Q1 财报评析:数据中心营收达 752 亿美元,AI 芯片毛利率稳超 75%

为核心增长引擎的数据中心业务更是一马当先,斩获 752 亿美元营收,较去年同期暴增 92%。尽管面临产能大规模扩张的压力,Nvidia 的定价权依然稳如磐石,GAAP 和非 GAAP 毛利率分别保持在惊人的 74.9% 和 75.0%。

这不仅是一份强劲的财报,更向市场释放了一个清晰的信号:全球对 AI 的强劲需求正以极高的利润率加速转化为真金白银。对于密切关注这一赛道并寻找 Nvidia 最新财报动向的投资者而言,第一季度的强劲表现为接下来的第二季度设定了极高的基准,市场也将继续考验其 AI 基础设施在面对供应链扩产压力及地缘政治溢价时,能否继续保持如此恐怖的扩张步伐。

2026/07/09

苹果 2026 财年第二季度财报回顾:iPhone 营收与服务业务增长维持 EPS 预期

苹果于 2026 年 4 月 30 日发布了 2026 财年第二季度财报,涵盖截至 2026 年 3 月 28 日的季度。总营收达到 1112 亿美元,同比增长 17%,摊薄后每股收益(EPS)增长 22% 至 2.01 美元。苹果表示,该季度创下了公司 3 月份季度的总营收、iPhone 营收和 EPS 纪录,同时服务业务营收也创下历史新高。

这不仅仅是一份常规的硬件周期财报。苹果第二季度的业绩证明,iPhone 需求、服务业务增长以及积极的资本回报计划仍在共同支撑着该公司强大的 EPS 增长故事。对于寻找下一个苹果财报或 AAPL 财报更新的投资者而言,未来的关键问题是,在市场等待更强劲的 AI 和产品周期催化剂之际,苹果能否维持其溢价估值。

2026/07/09

热门

目前热门备受市场关注的加密货币

加密货币价格

按交易量计算交易量最大的加密货币