Must Read

商業區。博尼法西奧環球城的天際線。商業區。博尼法西奧環球城的天際線。

[觀點] Ayala Land的「持有」評級:當市場將週期與下跌混淆時

如需對本內容提供反饋或相關疑問,請通過郵箱 crypto.news@mexc.com 聯絡我們。

第一都會證券的大幅降評,讓外界對Ayala Land住宅業務放緩、債務到期壓力上升以及自由現金流為負等問題產生諸多疑問。但面對艱困的房地產週期與遭MSCI除名的威脅,這是否真的足以將菲律賓頂尖的房地產特許業者定性為結構性受損企業?

我對Ayala Land財務的深入解讀是:市場可能正在將週期性逆風與永久性衰退混為一談——並因此低估了這家全國最大房地產開發商的長期獲利能力。

市場往往在週期頂峰時最為樂觀,在底部時最為悲觀。這是我近三十年身為財經作家與投資者所累積的體會。

第一都會證券決定將Ayala Land Inc.的目標股價砍近45%並降評至「持有」,與我的深入解讀有所出入。該報告確實提出了有關住宅銷售放緩、債務到期、自由現金流為負,以及可能遭MSCI菲律賓標準指數除名等合理疑慮。但我用同樣的數據推算,得出的結論卻不同。

Ayala Land是否面臨逆風,這不是核心問題。它確實面臨逆風。

但這些逆風是否足以將這家全國表現最佳的房地產特許業者定性為結構性受損企業?現有證據顯示並非如此。

從Ayala Land最新財務業績來看,這家公司在2025年創下1,902億披索的營收及391億披索的申報淨利,年增39%。即使扣除一次性收益,核心淨利仍增加了8%,達到306億披索。這些並非一家陷入困境的企業所呈現的數字。

Ayala Land 2025年與2024年盈利比較(右欄)。圖片來源:PSE網站

Ayala Land 2025年與2024年盈利比較(右欄)。圖片來源:PSE網站

自由現金流

空頭方面會主張盈利是向後看的指標,而現金流才呈現出更令人憂慮的故事。他們指出自由現金流赤字在過去幾年持續擴大,且未來12個月內將有約740億披索的債務到期。

我並不否定這些疑慮,它們值得認真看待。但背景脈絡同樣重要。我逐漸相信,自由現金流為負並不等同於價值毀損。在房地產開發業中,當你購置土地、資助建設並擴大營運時,自由現金流通常都是負的。成功的關鍵衡量標準,尤其對投資者而言,在於這些前期資本支出能否建立具有生產力的資產,從而在長期內創造持續盈利。

Ayala Land的資產負債表顯示,歷經數十年嚴格規劃的開發,公司資產已累積達1兆披索。這些並非虛構的持有資產,而是由市鎮、商業中心、工業園區、辦公室、酒店及住宅中心所組成,代表著全國最具價值的部分房地產投資。

債務結構看起來也遠不如第一都會證券最新評論所暗示的那般令人擔憂。一家財務穩健的公司——擁有1兆披索資產、3,250億披索股東權益,並能持續進入本地資本市場——與真正面臨流動性壓力的公司處於截然不同的境地。Ayala Land決定將2026年資本支出削減至約500億披索,對我而言更值得深思,這是在充滿挑戰的時期中保守穩健的表現。

JCR「A」評級

市場忽略了一件事,那就是日本信用評等機構近期重申Ayala Corporation的A-信用評級,並援引集團多元化的盈利基礎、穩定的現金流生成能力及資產負債表實力。

這項評級並未消除Ayala Land的問題,但提供了一項獨立評估,證明更廣泛的Ayala生態系統在財務上仍具韌性。這點至關重要,因為Ayala Land是Ayala集團的基石之一。

此次評級重申,進一步鞏固了週期性疲弱與結構性受損之間的區別。住宅銷售放緩或許需要謹慎以對,但不一定足以將這家全國領先的房地產特許業者定性為財務受損的企業。

這並不意味著這些挑戰是憑空想像的。住宅開發仍是Ayala Land最大的盈利來源。

逆風

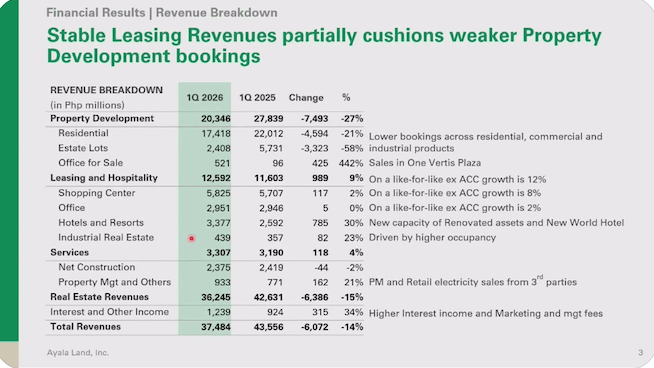

利率上升、負擔能力降低以及庫存周轉放緩,已對整個行業的需求造成影響。2026年第一季業績印證了這一現實——營收降低到375億披索,淨利降低到54億披索。(見下方盈利圖表。)房地產開發營收年減27%。這些數字值得重視。然而,我在空頭敘事中所缺少的,是對Ayala Land已不再只是住宅開發商這一事實的承認。

截圖來自2026年4月30日Ayala Land分析師簡報

截圖來自2026年4月30日Ayala Land分析師簡報  截圖來自2026年4月30日Ayala Land分析師簡報

截圖來自2026年4月30日Ayala Land分析師簡報

在過去二十年間,公司已轉型為多元化的房地產平台。購物商場、辦公室、酒店、工業園區、物流設施及綜合用途市鎮,目前已佔業務的相當大比重。即使公寓銷售放緩,這些經常性收入資產仍持續產生現金流。正是這種多元化,使我傾向於警示外界不要將當前的住宅業務疲弱視為對整個特許業務的威脅。

MSCI除名

我認為,此次降評最具爭議的部分,在於強調可能遭MSCI菲律賓標準指數除名。我理解這項疑慮。被剔除出指數可能引發被動基金拋售、降低流動性並對估值倍數造成壓力。這些影響確實存在。但投資者有時會將股市事件與企業事件混為一談。MSCI不建設市鎮,MSCI不收取租金,MSCI不決定入住率,MSCI不產生現金流。(閱讀:[觀點] Jollibee遭MSCI降級背後令人不安的數學)

被剔除出指數或許影響股票的交易方式,但它不會改變馬卡蒂商業區、邦尼法西奧環球城、Nuvali、Vermosa、Arca South,以及繼續為Ayala Land創造價值的數十個開發項目的經濟基本面。

空頭論點說服力不足

對我而言,空頭論點在估值方面最缺乏說服力。以近期每股約13至14披索的股價計算,市場對Ayala Land的估值約為帳面價值的0.6倍。投資者正以大幅折價看待一家掌控近1兆披索資產、並仍是菲律賓主導房地產平台之一的公司。

股價短期內是否可能進一步下跌?絕對有可能。疲弱的房地產週期、偏高的利率、地緣政治不確定性,以及可能與MSCI相關的拋售,都可能在未來幾個季度繼續對市場情緒造成壓力。市場鮮少立即回報耐心等待的投資者。

但長期投資並非預測下一季的走勢,而是判斷當前股價是否準確反映了未來的盈利潛力。從這個角度來看,Ayala Land目前呈現的吸引力,似乎高於當前市場情緒所顯示的水平。

我的評估很直接。近期展望仍具挑戰性,住宅需求可能還需要一段時間才能回升。但長期投資論點依然成立。公司擁有頂級資產、多元化的收入基礎、菲律賓房地產界最強勁的品牌之一,以及儘管面臨壓力但仍遠未陷入困境的資產負債表。

第一都會證券對未來12個月的判斷或許是對的。但我關注的不是未來12個月,而是未來十年。偉大的特許業者通常不會在12個月內建立起來,在我的經驗中,它們同樣鮮少在一年內就被摧毀。Ayala Land今日所面臨的,是階段性或週期性的市場低迷。我深信,公司的核心商業模式足夠穩健,能夠在這些暫時性挫折之後蓬勃發展。 – Rappler.com

點擊此處瀏覽更多觀點文章。

市場機遇

Blur實時價格 (BLUR)

$0.01831

$0.01831$0.01831

USD

Blur (BLUR) 實時價格圖表

免責聲明: 本網站轉載的文章均來源於公開平台,僅供參考。這些文章不代表 MEXC 的觀點或意見。所有版權歸原作者所有。如果您認為任何轉載文章侵犯了第三方權利,請聯絡 crypto.news@mexc.com 以便將其刪除。MEXC 不對轉載文章的及時性、準確性或完整性作出任何陳述或保證,並且不對基於此類內容所採取的任何行動或決定承擔責任。轉載材料僅供參考,不構成任何商業、金融、法律和/或稅務決策的建議、認可或依據。

您可能也會喜歡

BlockDAG的實時$0.05 USDT派息引擎勝過Toncoin品牌重塑與Zcash復甦

比較 Toncoin 當前價格的停滯、Zcash 價格的攀升,以及 BlockDAG 的 $0.05 USDT 回購如何吸引交易者選擇本輪週期中最值得買入的加密貨幣。#BDAG #PressRelease

分享

CoinoMedia2026/06/13 09:00

定罪副總統莎拉真的需要16票嗎?15票的論據

彈劾。眾議院司法委員會成員於2026年2月2日就針對總統小費迪南德·馬科斯提出的彈劾訴狀進行投票。

分享

Rappler2026/06/13 08:30

高盛預測AI巨頭投資激增98%!這對科技基礎設施釋放了什麼信號?

🚨 超大規模科技巨頭可能將其2026年現金流的98%投資於AI驅動的基礎設施。💼 支出正快速攀升至自網路泡沫以來未曾見過的水準

分享

COINTURK EN2026/06/13 08:19