Meta 想進軍預測市場——它從元宇宙中學到了什麼?

《紐約時報》於6月23日報導,Mark Zuckerberg指示一個小團隊開發一款預測市場應用程式,內部代號為Arena,用戶可使用積分對政治、體育和世界事務的結果進行預測。

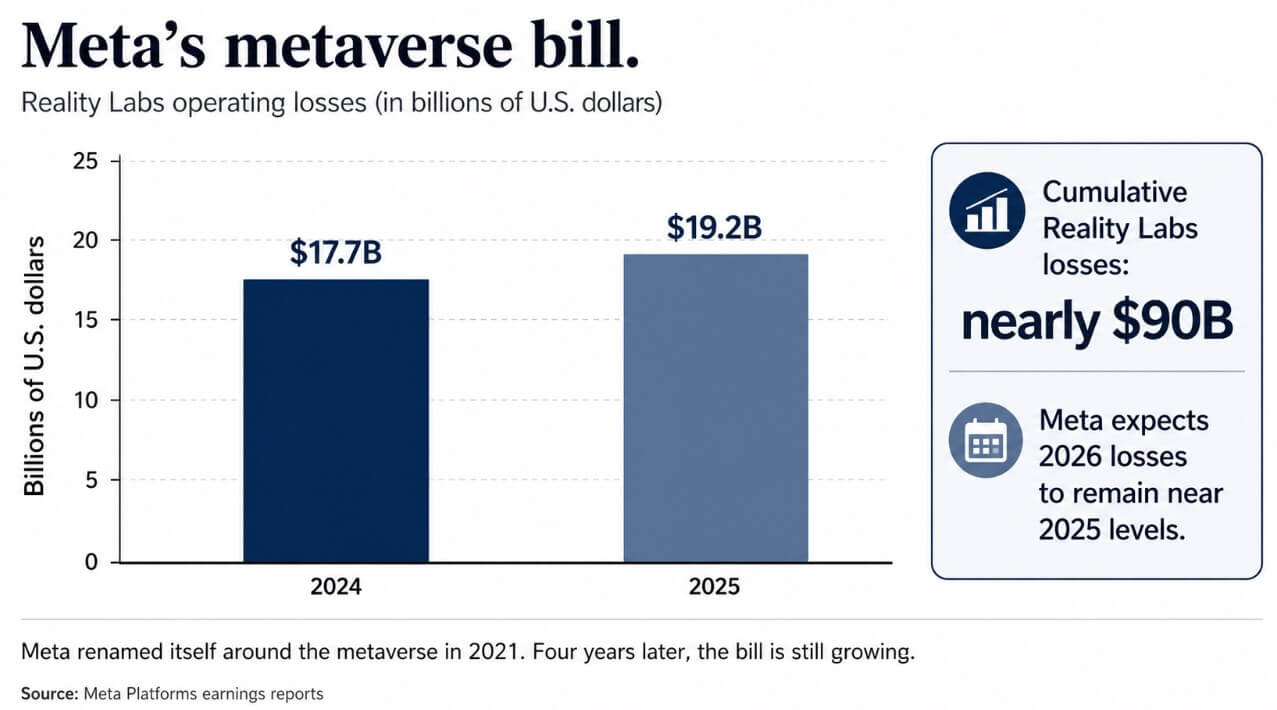

這家為虛擬世界而更名、累計造成Reality Labs營業虧損近900億美元的公司,如今正追逐預測市場——這是一個具有真實需求、經過驗證的用戶基礎,以及足夠監管複雜性的領域,足以讓此舉成為Meta迄今最聰明的轉型,抑或是最熟悉的那種昂貴錯誤。

元宇宙的帳單

2021年10月Meta從Facebook更名時,Zuckerberg撰文表示公司的重心將是讓「元宇宙成真」,並預測十年內將觸及十億用戶。

負責實現這一願景的部門Reality Labs,於2024年報告營業虧損177億美元,2025年虧損192億美元,累計虧損接近900億美元。Meta告知投資者,預計2026年的虧損將與2025年持平。

旗艦社交VR平台Horizon Worlds於2022年據報月活躍用戶數降低到20萬以下,此前Meta設定的目標為50萬,後來更下調了該目標。Meta其後於2026年著手淘汰VR版本。

Meta的Reality Labs於2024年和2025年分別錄得177億及192億美元的營業虧損,元宇宙累計虧損接近900億美元。

Meta的Reality Labs於2024年和2025年分別錄得177億及192億美元的營業虧損,元宇宙累計虧損接近900億美元。

為何預測市場屬於不同類別

Kalshi和Polymarket已於2026年將合計月交易量推升至約240億美元,目前預測預測市場年交易量將超過1,300億美元。

Robinhood於2025年推出預測市場中心,Interactive Brokers將事件合約整合至其平台,預測市場更出現在金球獎轉播中。

在此背景下,Bernstein於4月估計該行業到2030年年交易量可達1兆美元。

Meta亦有複製熱門格式並憑藉分發優勢取勝的記錄,例如Snapchat建立Stories格式後Instagram隨即跟進,Threads進入Twitter主導十年的市場,以及Reels在TikTok已佔主導地位時入場。

所有這些產品都找到了受眾,因為截至4月Meta旗下應用程式的每日活躍用戶達35.6億,這一規模使任何預測市場平台都相形見絀。

Arena以積分優先的設計遵循了同樣的策略——吸收用戶已有的行為需求,將其嵌入流量機器,讓觸及規模代替原創性發揮作用。

一款預測市場應用程式需要軟件、資訊源、身份認證、內容審核、合規基礎設施,以及可能需要的受監管合作夥伴。

元宇宙則需要定制硬件、沉浸式內容、虛擬化身系統、運行環境,以及多年的行為適應。Reality Labs的虧損揭示了打造未來模式的代價有多昂貴。

| 類別 | 元宇宙佈局 | Arena/預測市場 |

|---|---|---|

| 用戶需求 | Meta試圖創造一種新的社交行為 | 用戶已有交易、預測和爭論結果的習慣 |

| 產品需求 | VR頭顯、虛擬化身、沉浸式世界、操作系統 | 應用程式、資訊源、身份認證、積分、內容審核、合規 |

| 分發模式 | 需要用戶進入全新的虛擬環境 | 可接入Facebook、Instagram、WhatsApp和Meta AI |

| 市場驗證 | Horizon Worlds在留存率和規模上遭遇困境 | Kalshi、Polymarket、Robinhood和Interactive Brokers已展示市場需求 |

| 成本結構 | 硬件密集且資本投入大 | 主要為軟件及合規基礎設施 |

| 核心風險 | 用戶從未完全遷移 | 用戶到來,監管機構和媒體記者也隨之而來 |

Arena是Meta的第二次嘗試

2020年,Meta推出Forecast——一款以積分為基礎的眾包預測應用程式,專注於新冠疫情初期的時事議題。

Meta於2022年將其關閉,彼時Polymarket在2024年總統大選中的爆發、Kalshi在選舉合約上對CFTC的法律勝利,以及該行業年交易量突破500億美元,均尚未發生。

Meta即將進入的行業有執法前例:CFTC於2022年命令Polymarket支付140萬美元罰款,原因是其以未登記衍生品場所的形式運營場外事件合約平台。

Kalshi就提供選舉合約一事展開了歷時數年的聯邦法院訴訟,並於2024年9月在地區法院勝訴。

CFTC於2025年5月撤回上訴,為選舉事件合約打開大門,同時保留政治和誠信方面的異議議題。

2026年4月,CFTC提出首宗與預測市場活動相關的內幕交易投訴,指控一名現役美國陸軍軍官利用有關委內瑞拉行動的機密情報交易Polymarket合約。

Meta自身在金融基礎設施方面的歷史,使監管機構對其在此領域的野心保持警惕。

Diem協會是Facebook支持的數字貨幣項目,於2022年將資產出售給Silvergate,原因是決策者認定將Meta對數十億人使用的支付網絡的控制權交予其手,會造成不可接受的金融與社會權力集中。

Meta將社交身份、政治內容、金融激勵和市場數據相結合,在Libra聽證會期間引發了最強烈的敵意。

以積分為基礎的預測遊戲在推出時規避了這些監管風險,這正是Meta從這裡起步的原因。

分發優勢帶來什麼

Arena最有可能的初始形態是建立在分發規模和社交規模之上的社交預測層:Instagram創作者發布關於頒獎典禮的市場預測,Facebook Groups就體育賠率展開爭論,WhatsApp社群傳播群體共識,Meta AI匯總網絡對未來走向的判斷。

這一版本將處於曾對Polymarket引發執法行動、圍繞Kalshi引發多年訴訟的真實金錢事件合約層之下,同時在35.6億每日活躍用戶的社交圖譜中運行。

預測市場依賴金融賭注來規範預測行為並產生準確價格。以參與激勵取代金融賭注,產品便會從準確性轉向病毒式傳播和平台停留時間。

Meta在政治內容和錯誤信息方面的長期記錄,為監管機構和媒體記者提供了針對Arena每一場爭議的現成框架。

樂觀情境是Meta的分發優勢足夠強大,足以建立真正的行業規模。Stories和Reels的成功,在於將用戶已喜愛的行為推送至擁有數十億每日活躍用戶的平台。

若Arena建立一個能將金融風險保持在可控範圍內、並讓使用Facebook的大眾受眾進入預測市場的社交預測層,而這些用戶原本將Kalshi視為專業產品,Meta便可能以惠及現有平台的方式擴大這一行業。

加密原生及具備金融素養的用戶將預測市場打造成一個年交易量預計超過1,300億美元的行業。Meta的35.6億每日活躍用戶是該行業從未在規模上觸及的大眾受眾,而這種受眾差距正是機遇所在。

悲觀情境則是:政治市場、創作者激勵、參與度優化以及Meta的機構形象相互疊加,使Arena在達到規模之前便成為監管和聲譽的打擊目標。

當Meta進場的消息曝光時,監管機構對預測市場內幕交易的審查已在加劇,CFTC史上首宗事件合約內幕交易投訴就在兩個月前提出。

一個Meta旗下、涵蓋選舉、體育賽果和政治人物的預測市場,給了監管機構採取行動的明確理由,而Meta在政治敏感內容方面的記錄,意味著公司帶著一個其規模歷來只會加深的公信力缺口進入這一領域。

| 情境 | Arena的面貌 | 成功或失敗的原因 | 對預測市場的影響 |

|---|---|---|---|

| 樂觀情境:Meta讓預測成為主流 | 帶有創作者、排行榜、體育、娛樂及Meta AI摘要的積分制社交應用程式 | 分發優勢將預測市場轉化為大眾消費習慣,而不會立即引發博彩監管審查 | 擴大行業規模,並將更多認真用戶引導至Kalshi、Polymarket、Robinhood和IBKR |

| 基本情境:病毒式傳播但流於表面 | Arena成為社交遊戲,而非嚴肅市場 | 積分帶來參與度,但預測紀律薄弱 | 有助提升知名度,但不會對真實金錢平台構成威脅 |

| 悲觀情境:Facebook令其變得有毒 | 政治市場、創作者垃圾內容、錯誤信息和吸引參與的誘餌佔據主導 | Meta的聲譽將每個問題市場都變成監管事件 | 監管機構對整個行業展開更積極的審查 |

| 黑天鵝:真實金錢過早入場 | Meta與受監管的事件合約合作或朝其方向發展 | 政治、體育和金錢在信任建立之前碰撞 | 引發類似Libra/Diem的強烈反彈,並可能對加密原生市場形成壓力 |

這家公司的金融產品此前已在決策者認定信任問題已成定論時崩潰。

Arena或許能夠成功,因為預測市場已然存在,且已擁有用戶。打造它的平台帶著與Libra崩潰時相同的聲譽,進入一個在選舉和金錢介入之後,信任是規模必須先賺取才能支用的唯一資產的行業。

The post Meta wants in on prediction markets – has it learned anything from the metaverse? appeared first on CryptoSlate.

您可能也會喜歡

無關「個人恩怨」:馬來西亞律師公會並非針對扎希德與納吉;主席表示法庭挑戰以法律為基礎

AI 文藝復興》哲學家成爲 AI 實驗室搶手貨,把倫理寫進你的模型

CARDS 獲得關注,網紅紛紛看好其潛力