60億美元的ETF資金外流,是否標誌著Bitcoin在華爾街的首次投降?

過去六週,投資者從美國現貨比特幣ETF中撤資約59.4億美元,創下自2024年這些基金開業以來最長的連續週度淨流出紀錄。Galaxy Research數據顯示,截至6月20日,最糟糕的30天跌幅達63.5億美元。

比特幣隨著贖回潮持續下滑,週四通脹數據表現強勁後,比特幣跌至21個月低點,接近58,000美元,隨後穩定在59,000美元附近,較去年10月創下的126,080美元歷史高位低了約53%。

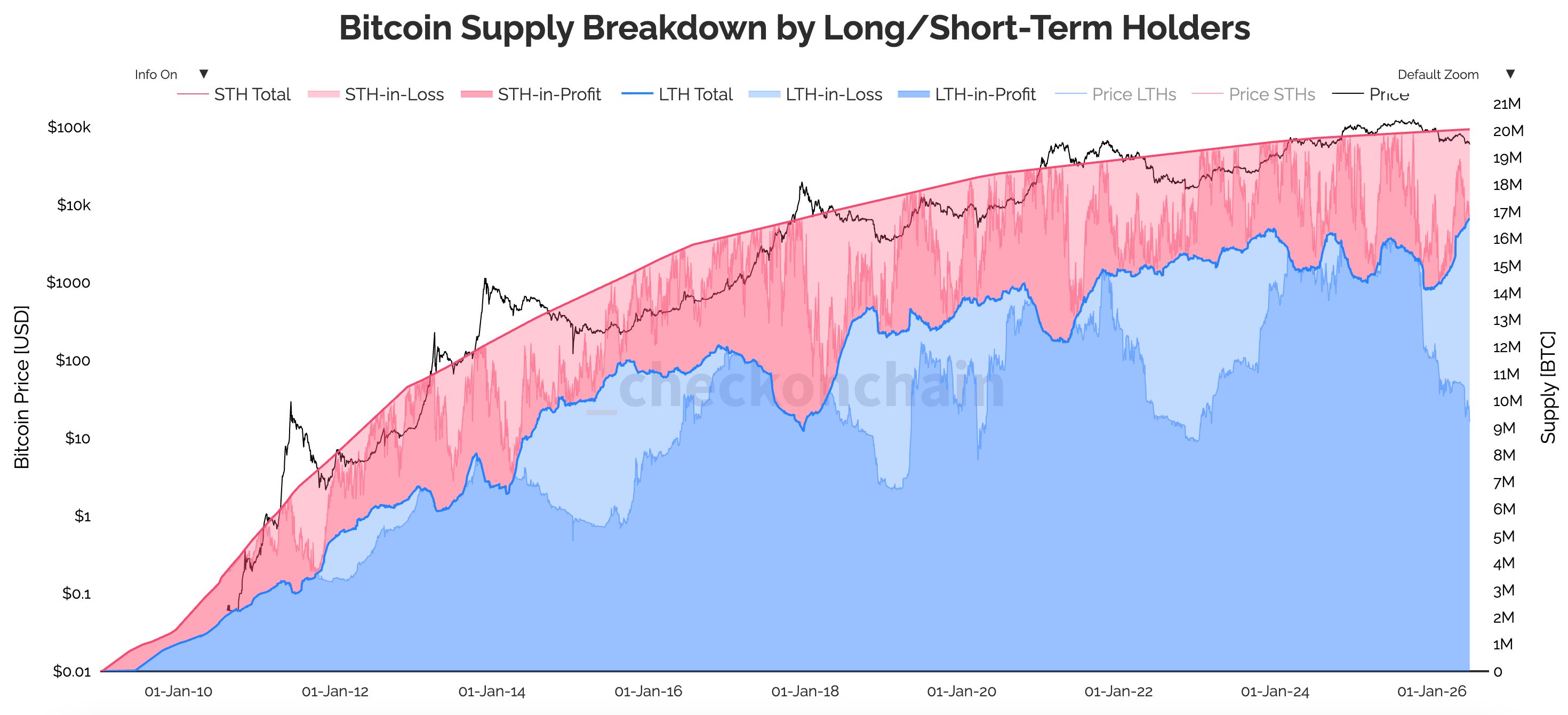

儘管流出規模龐大,值得關注的並非賣出行為本身,而是究竟誰在賣出。ETF投資者紛紛出走,但長期持有比特幣的人幾乎按兵不動:長期持有者(即持有155天或以上的人)共持有1,664萬枚BTC,佔流通總量的近83%。

圖表顯示2009年至2026年比特幣供應量按長期與短期持有者的分佈情況(來源:Checkonchain)

圖表顯示2009年至2026年比特幣供應量按長期與短期持有者的分佈情況(來源:Checkonchain)

因此,供應量正穩步向曾歷經此類下跌的老手集中,而賣出行為幾乎全部來自通過券商帳戶入場的資產配置者。這是ETF持有者首次真正意義上的投降,因為這是這個將華爾街帶入比特幣的工具首次展現出它正在失去信心。

60億美元ETF資金出走,誰在離場

觀察資金流出的方式,速度所傳遞的信息幾乎與總量同樣重要。6月第一週特別慘烈,17.2億美元資金流出,但截至6月18日當週,這一數字已縮減至僅2.268億美元,短短幾週內降低了近87%。

CoinEx首席分析師Jeff Ko表示,此次放緩是拋售浪潮正在衰竭而非持續累積的信號,最大的壓力可能已經過去。

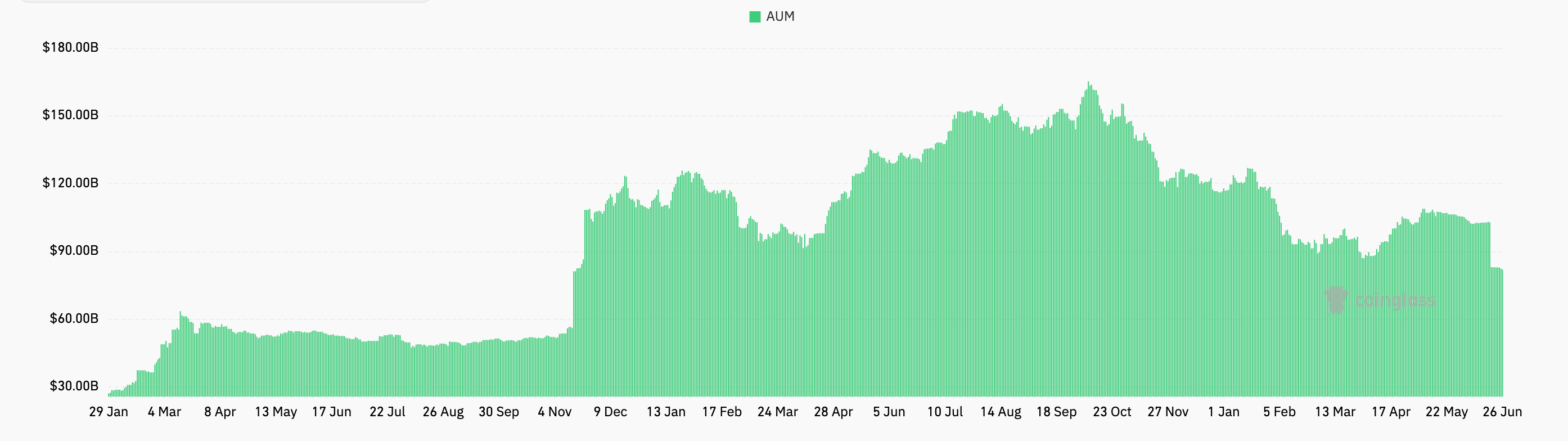

產品本身所受的損害依然顯著。這一時期,總資產管理規模從超過1,040億美元降低到約800億美元,自成立以來的累計淨流入從去年10月約630億美元的峰值降低到目前的約534億美元。

圖表顯示2026年1月29日至6月26日現貨比特幣ETF的資產管理規模(AUM)(來源:CoinGlass)

圖表顯示2026年1月29日至6月26日現貨比特幣ETF的資產管理規模(AUM)(來源:CoinGlass)

換句話說,整整一年積累的資本在短短幾週內便大幅縮水。

當你追問資金流出的真正原因,答案更像是常規的投資組合管理調整,而非對比特幣本身的重大表態。

德意志銀行的Marion Laboure如今將比特幣定性為機構風險資產,ETF資產配置者和企業財務部門現已成為邊際買家。因此,當這些機構決定全面削減風險時,比特幣也隨之被一併削減,而近期削減力度相當猛烈。

競爭的一大因素來自人工智能,美國科技巨頭計劃在2026年投入逾7,000億美元用於AI基礎設施建設。SpaceX IPO以及OpenAI、Anthropic等私募名目的吸引力,也已成為吸引大量原本流向加密貨幣投機資金的磁鐵。

若觀察這些賣家實際的入場點位,這看起來正是典型的投降行為。VanEck的鏈上數據顯示,已實現虧損環比增加了78%至7.14億美元,已實現盈虧比從1.11驟降到0.27,且大多數賣家的買入區間在55,000至68,000美元之間,意味著他們正在自身區間的底部附近鎖定虧損。

CryptoSlate早在5月便預警了這一相同格局的早期跡象,彼時新一輪贖回令BTC面臨華爾街最擁擠交易的衝擊。就連Strategy也參與了縮減,出售32枚BTC以支付股息成本,這是其自2022年以來首次淨賣出,不過公平地說,該公司整體仍是大量淨積累者。

綜合來看,代幣正從最新入場、最為動搖的手中流向最穩定的持有者,這基本上就是持有者結構在下跌尾聲附近重置的慣常方式。

為何最強持有者按兵不動,幣價仍持續下滑

你可能會認為,長期持有者佔據創紀錄供應份額的市場,可供出售的比特幣應該更少,這確實沒錯。然而,這仍未能為幣價築底,原因在於供給與需求是兩股獨立的力量,而眼下主導局勢的是需求。

比特幣的交易價格完全取決於買家願意支付多少,而目前這些買家已趨於沉寂。現貨交易量已降低,鏈上活躍度降溫,ETF交易量也回落至早前整理階段的水平,因此,儘管流通供應量的收縮確實能支撐幣價,但在沒有新增需求承接的情況下,它無法單獨推動幣價上漲。

推動比特幣貫穿整個2025年上漲的資金,已不再流入相關基金。CryptoSlate早在3月便對此表示擔憂,當時曾追問ETF連續五週淨流出後誰來買入比特幣。這股需求在5月開始出現裂痕,彼時ETF資金流在七週內首次承受了真正意義上的宏觀衝擊。

話雖如此,流出的60億美元相對於這些基金持有的530億美元而言,仍只是個位數佔比。CryptoSlate 此前曾指出,頭條流出數字往往誇大了現貨比特幣實際 易手的規模。

長期持有者的資金流動規模是ETF資金流的十倍,而這些持有者在弱市中仍保持淨積累,從這個角度衡量,整個拋售行為看起來更多是週期性的而非結構性的。貝萊德也提出了類似觀點,將大部分贖回活動視為客戶投資組合內的產品輪換,而非任何人徹底放棄這一資產。

儘管如此,近期走勢依然嚴峻。週四公佈的5月通脹數據表現強勁,整體PCE同比攀升至4.1%,創2023年以來最高水平,比特幣的反應幾乎是即時的:幣價跌向58,000美元,帶動整個加密市場逾12億美元槓桿多頭倉位遭到清算。

僅週三一天便有4.69億美元資金離開相關基金,創6月初以來單日最大流出規模,令這些基金有望迎來連續第七個負值週。此外,週五還有一筆106億美元的Deribit期權到期,約80%的未平倉合約處於虛值狀態,交易者集中押注於60,000美元的認沽期權和80,000美元的認購期權,這使得所有倉位正好壓在比特幣極力守衛的關鍵位置。

宏觀背景幾乎未提供任何掩護,因為Kevin Warsh領導的聯準會已放棄寬鬆表述,並上調了年底通脹預測,市場目前將12月加息的概率定價在約77%。

因此,分歧持續加深。那些為尋求便捷、合規、方便的敞口而入場的資產配置者,正以慘痛的方式發現,便捷性從未真正消除波動性,他們正帶著虧損悄然離場。而那些已親歷相同劇情多次的持有者,正在低位做著他們一貫的事:靜待轉機。

華爾街終於持有了比特幣,而比特幣給予他們的第一堂真正課程,是衡量這些新持有者究竟能在一輪真正的下跌中承受多少。對於相當一部分人而言,誠實的答案遠比他們當初預想的要少得多。

The post Did $6B In ETF Outflows Just Mark Bitcoin's First Wall Street Capitulation? appeared first on CryptoSlate.

您可能也會喜歡

標普500工業板塊崩跌:實體經濟股票為何發出與AI不同的警示信號

Cryptopolitan 推出加密貨幣數據儀表板,成為首個擁有完整代理式 AI 存取功能的媒體平台

特斯拉 (TSLA) 股票:中國電動車銷量連續第二季上升