企業 100 億美元的比特幣增持潮僅剩一個買家,其他公司已停止增持

企業比特幣庫存熱潮正在失去動力:一項 1,000 億美元的上市公司賭注已經縮水,Strategy(前身為 MicroStrategy)之外的購買已經崩潰,而推動這項交易的融資模式正開始失效。

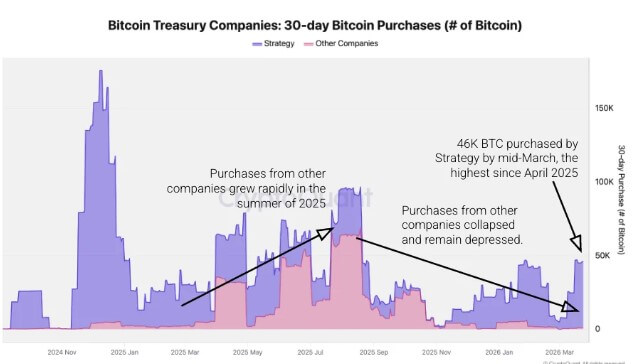

來自 CryptoQuant 的數據顯示,由 Michael Saylor 領導的公司在過去 30 天內購買了約 45,000 枚比特幣,這是自 2025 年 4 月以來最大的 30 天購買量。

在同一期間,所有其他比特幣庫存公司合計購買了約 1,000 枚比特幣,與他們在 2025 年 8 月交易高峰期購買的 69,000 BTC 相比降低了約 99%。

Strategy 主導比特幣庫存公司 BTC 購買(來源:CryptoQuant)

Strategy 主導比特幣庫存公司 BTC 購買(來源:CryptoQuant)

CryptoQuant 指出,差距已經擴大到 Strategy 現在佔過去一個月庫存公司購買的所有比特幣的約 98%。

去年 10 月,平衡看起來非常不同,Strategy 以外的公司在企業購買擴展到更廣泛名單的期間負責約 95% 的淨購買。

這種轉變使 Strategy 成為該行業增量庫存需求的主導來源,而就在幾個月前,該行業還被宣傳為與比特幣上漲以及上市公司使用其股票作為融資工具的能力相關的更廣泛企業運動。

Strategy 之外的參與度縮減

Strategy 之外的放緩不僅體現在購買規模上,還體現在仍在參與的公司數量上。

Strategy 以外的庫存公司在過去 30 天內進行了 13 次比特幣購買,與 2025 年 8 月企業活動達到高峰時記錄的 54 次相比降低了 76%。相比之下,Strategy 保持了更穩定的步伐,每個 30 天期間發布約 4 到 5 次購買。

這些數字指向一個需求深度和廣度都減弱的市場。購買的公司更少,而那些保持活躍的公司部署的資本比交易高峰期時更少。

這種變化改變了該行業的構成。雖然 Strategy 的比特幣總持有量今年迄今增加了約 90,000 枚比特幣,但其他庫存公司在同一期間合計淨增加了 4,000 枚比特幣。

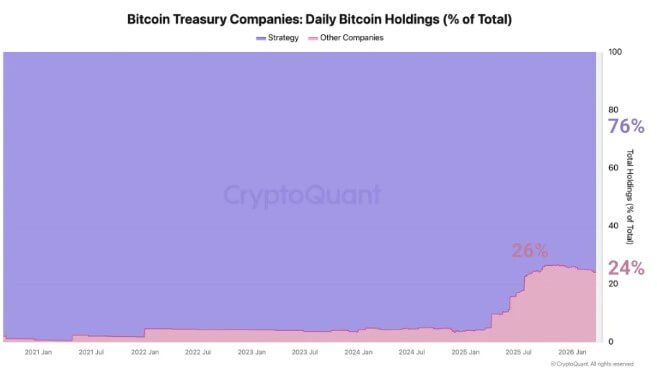

因此,他們在企業庫存總持有量中的份額從 2025 年 11 月的 26% 下滑到現在的 24%,而 Strategy 的份額繼續攀升。

Strategy 主導比特幣庫存公司每日 BTC 購買(來源:CryptoQuant)

Strategy 主導比特幣庫存公司每日 BTC 購買(來源:CryptoQuant)

Strategy 現在持有庫存公司擁有的所有比特幣的約 76%。接下來兩個最大的持有者 XXI 和 Metaplanet 分別佔 4.3% 和 3.5%。

對於一個隨著比特幣價格上漲而迅速擴張並吸引新進入者的行業來說,這種集中度正變得越來越難以忽視。

建立在上漲價格之上的交易失去動力

隨著比特幣上漲以及公開市場投資者獎勵提供該資產槓桿敞口的上市公司,企業庫存模式在去年獲得了動力。

隨著比特幣攀升,許多公司能夠以高於其資產負債表上已有 BTC 價值的溢價發行股票。

這給了他們一種籌集資金、購買更多比特幣的方式,在某些情況下,擴大了他們的市值與其持有資產的基礎價值之間的差距。值得注意的是,一些公司還使用債務融資來增加敞口。

這種結構在上漲的市場中運作良好。然而,一旦比特幣停止上漲且股權溢價收窄,它就變得更加困難。

比特幣價格已從 10 月的歷史高點 126,000 美元下跌到約 70,000 美元,抹去了支持該交易的大部分漲幅。

隨著價格下跌,與企業持有資產相關的淨資產價值也下跌了。同時,許多數位資產庫存公司的股權估值下降,降低了它們以有利條件發行股票的能力。

因此,結果是整個行業出現了更緊密的反饋循環,其中較低的比特幣價格降低了比特幣的每股淨資產價值。這導致股權溢價降低,使股票發行的增值效果降低。

一旦這些條件確立,幫助公司擴大比特幣部位的同一融資機制就開始失去效力。

這種壓力嚴重打擊了庫存公司股票。作為比特幣上行高貝塔表現的股票已從 2025 年高點大幅下跌,許多股票表現遜於 BTC 本身。

對於像 Metaplanet 這樣在市場頂部附近大量購買的公司來說,未實現損失正開始增加。

Metaplanet 比特幣持有淨值(來源:Metaplanet)

Metaplanet 比特幣持有淨值(來源:Metaplanet)

整個行業出現壓力

與此同時,整個行業的個別案例中開始出現壓力跡象。

最近的一個例子來自上市的人工智慧和直播公司 GD Culture,該公司批准出售其 7,500 枚比特幣,價值約 5.03 億美元,以資助股票回購並支持其股價。

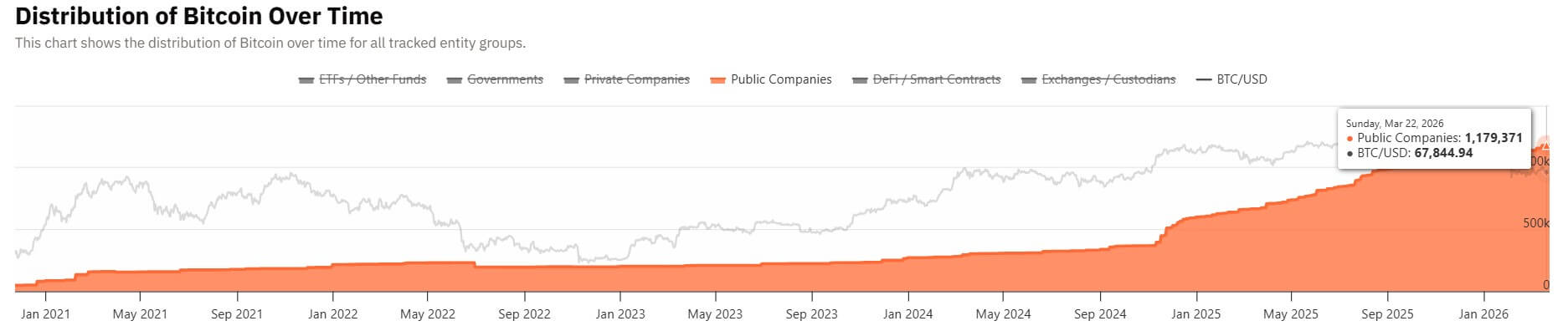

該行業的總體數字也反映了條件的變化。隨著交易加快步伐,去年有 100 多家上市公司將約 1,000 億美元投入比特幣。

根據 Bitcoin Treasuries 數據,這些持有資產現在價值約 837 億美元,與峰值相比大幅降低。

上市公司比特幣總持有量(來源:Bitcoin Treasuries)

上市公司比特幣總持有量(來源:Bitcoin Treasuries)

與此同時,根據 Hodl15Capital 編制的數據,在資產負債表上持有比特幣的上市公司中,過去一週只有兩家購買了更多該資產。

放緩表明,在少數承諾的參與者之外,隨著市場的變化,繼續增加敞口的意願已經消退。

即使在繼續將比特幣累積作為長期策略的公司中,活動也變得更加不均衡。

Metaplanet 是日本知名度最高的比特幣庫存公司之一,籌集了 408 億日圓,約 2.55 億美元,作為可能為比特幣購買提供高達 5.31 億美元總資本的融資的一部分。

然而,儘管該公司維持持有 210,000 枚比特幣的長期目標,但今年尚未進行比特幣購買。該公司目前持有 35,102 枚比特幣。

下一階段看起來更具選擇性

在此背景下,整個行業的研究越來越指向,對於圍繞股權發行和比特幣價格上漲制定策略的公司來說,環境更加困難。

Galaxy Digital 的分析師表示,當估值強勁時放大上行空間的同一金融工程,現在隨著股權溢價壓縮正在放大下行空間。

對於股票作為槓桿加密交易運作的庫存公司來說,疲軟的市場和上市股票中較弱的風險偏好已經改變了該模式的經濟效益。

加密研究公司 10x Research 還認為,庫存公司交易的第一階段已經走完了它的進程,大多數公司不再能從淨資產價值的豐厚溢價中獲得輕鬆收益。

在這種環境下,公司可能會面對更嚴格的審查,涉及它們在峰值估值時發行了多少股票、在週期高點附近購買了多少比特幣,以及為資助這些部位承擔了多少債務。

現在,一個更具選擇性的階段正開始形成。

Galaxy Digital 表示,擁有更強資產負債表和更持久資本獲取途徑的公司更能承受淨資產價值持平或負溢價的長期時期。

包括 Strategy 和 Strive 在內的幾家比特幣庫存公司已經在使用優先股選項來資助新的 BTC 收購,旨在長期跑贏頂級加密貨幣。

另一方面,如果股市仍然不接受,其他公司可能需要縮減購買、重新思考資本策略或捍衛股東支持。

文章《1,000 億美元的企業比特幣激增歸結為一個買家,其他公司停止增持》首次出現在 CryptoSlate 上。

您可能也會喜歡

Nvidia 因加密貨幣挖礦銷售不實陳述面臨投資者集體訴訟

馬斯克計劃將 SpaceX 首次公開募股最多 30% 的份額分配給散戶投資者