Spotifyの株価は2026年に20%下落しているが、TIKRの目標株価$1,005は115%の上昇余地を示唆している。その理由とは

2026年6月時点のSpotify株の主なポイント

- アナリストはSpotify株を買い24件/アウトパフォーム10件/ホールド7件と評価しており、ストリート平均目標株価は523ドルで、現在の株価468ドルから12%の上昇余地を示唆しています。

- TIKRのミッドケースモデルは、2030年12月までにSpotifyを1,005ドルと評価しており、現在の水準から115%のトータルリターン、年率換算で18%の上昇を示唆しています。

- Spotify株の2026年第1四半期の営業利益は7億1,500万ユーロに達し、第1四半期として過去最高を記録し、ストリートの6億8,100万ユーロの予想を5%上回りました。一方、経営陣が示した第2四半期のガイダンス6億3,000万ユーロが売りを誘発し、現在の押し目買いの機会を生んでいます。

買いまたはアウトパフォームと評価するアナリストが34人おり、TIKRのミッドケース目標が115%のトータルリターンを示唆する中、Spotify株の現在値と推定価値との乖離は大きくなっています。TIKRでモデルとコンセンサスの変化を無料で追跡しましょう →

Spotify株の売りは、ビジネスの問題ではなく1四半期の支出ガイダンスによるもの

市場は、事業の悪化ではなく、意図的な投資判断を理由にSpotify株を売り込みました。

SPOT株 2026年第1四半期決算(ユーロ) (TIKR)

SPOT株 2026年第1四半期決算(ユーロ) (TIKR)

Spotify Technology(SPOT)は4月28日の決算説明会を経て、2026年第1四半期の売上高45億3,000万ユーロを発表しました。これは為替一定ベースで前年同期比14%増となり、ストリートのコンセンサス45億2,000万ユーロを上回りました。

営業利益は7億1,500万ユーロ、利益率15.8%と第1四半期として過去最高を記録しました。予想超過の主な要因は、株価に連動した社会保険料(給与税)が経営陣のガイダンスを4,900万ユーロ下回ったことです。

粗利益率は33%と第1四半期として過去最高となり、前年同期比133ベーシスポイント上昇、ガイダンスを20ベーシスポイント超過しました。

月間アクティブユーザー数(MAU)は7億6,100万人に達し、前年同期比12%増、ガイダンスを200万人上回りました。プレミアム加入者数は9%増の2億9,300万人となりました。

フリーキャッシュフローは四半期で8億2,400万ユーロに達し、過去12ヶ月の累計は32億ユーロとなり、Spotifyとして過去最高の後続FCFを記録しました。

売りを誘発したのは第2四半期のガイダンスです。経営陣はアナリストコンセンサスの6億8,400万ユーロに対し、営業利益を6億3,000万ユーロとガイドし、その差は約8%でした。

共同CEO グスタフ・ソダーストロームは第1四半期の決算説明会でその理由を次のように説明しました。「私たちはこの機会を見過ごすつもりはありません。今こそ行動するときです。」

マーケティングとAI関連の研究開発に分散された約2億ユーロの支出増加は、5月21日にニューヨークで開催されたインベスターデイで経営陣が詳細を説明した濃密な製品ローンチスケジュールと直結しています。同イベントで共同CEOのアレックス・ノルストロームは、売上高のCAGRを十数%台中盤、粗利益率35〜40%、営業利益率20%超という2030年の目標を掲げました。

経営陣は、高水準の営業費用(OpEx)が第3四半期まで続き、第4四半期に向けて緩和するとの見通しを明示しており、AIコンピューティングとマーケティング投資の増加が利益に与える影響は2四半期限りのものであり、構造的なリセットではないとしています。

Spotifyはまた、第2四半期の売上高を約48億ユーロ、第2四半期のMAUを7億7,800万人とガイドしており、いずれもアナリスト予想に沿っており、トップライン(売上高)の軌道に悪化は見られないことを示しています。

TIKRで四半期ごとのEBITDAマージン推移を追跡し、SpotifyのQ3営業利益が経営陣のガイダンス通りに緩和し始めるかどうかを無料で確認しましょう →

Spotify株の34件の買いサイド評価は、EBITDA拡大ストーリーへの確信を反映

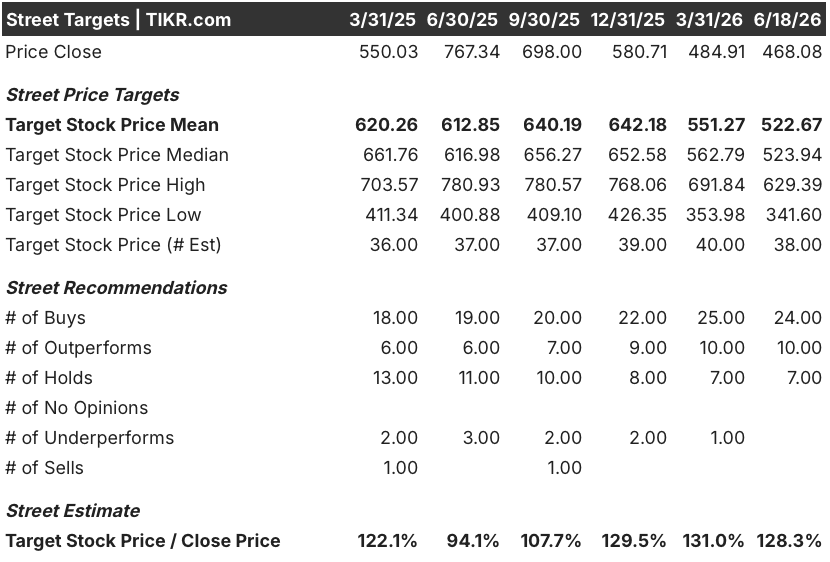

SPOT株のストリートアナリスト目標株価 (TIKR)

SPOT株のストリートアナリスト目標株価 (TIKR)

ウォール街は、2026年6月時点でカバーするアナリスト41人中34人が買いまたはアウトパフォームと評価しており、Spotify株が今後数四半期にわたって2030年のロードマップを測定可能なEBITDA成長に転換することを期待しています。

平均目標株価523ドルは、468ドルから12%の上昇余地を示唆しています。一方、ストリートの最高値629ドルは、最も強気なアナリストが、目先の支出の逆風が解消されれば急速な再評価を見込んでいることを示しています。

SPOT株 売上高・EBITDA・FCF・FCFマージン 実績&予想 (TIKR)

SPOT株 売上高・EBITDA・FCF・FCFマージン 実績&予想 (TIKR)

コンセンサス予想では、2026年第2四半期の売上高は47億9,000万ユーロ、前年同期比14%増と見込まれており、アナリストがトップラインの加速を維持されていると見ていることを裏付けています。

第2四半期のEBITDAコンセンサスは6億7,000万ユーロで、第1四半期の実績7億4,000万ユーロを下回りますが、経営陣がガイドした支出ペースとは整合しています。

2026年第2四半期のSpotify株のFCFコンセンサスは8億6,000万ユーロ、FCFマージン18%となっており、インベスターデイでCFOのクリスチャン・ルイガが、FCFが2030年にかけて複利成長するにつれて、希薄化防止目的の自社株買いプログラムを超えた株主還元の開始を計画していると述べたことで、経営陣がこの軌道を裏付けています。

ホールド評価の10人のアナリストは、目先の支出ガイダンスを有限な一時的増加ではなく、繰り返される投資サイクルの兆候と見ており、2030年の利益率目標は、34兆件の日次行動シグナルで訓練されたSpotify独自のAIパーソナライゼーションシステム「ラージ・テイスト・モデル」が経営陣の示したエンゲージメント向上をもたらせるかどうかにかかっています。

ストリートの未解決の問題は、SpotifyのEBITDAマージンが経営陣のガイダンス通りに2026年第4四半期に明確に上向くかどうか、あるいはコスト緩和がより緩やかに進み、粗利益率35〜40%の達成目標が2030年より2029年に近づくかどうかという点に集約されています。

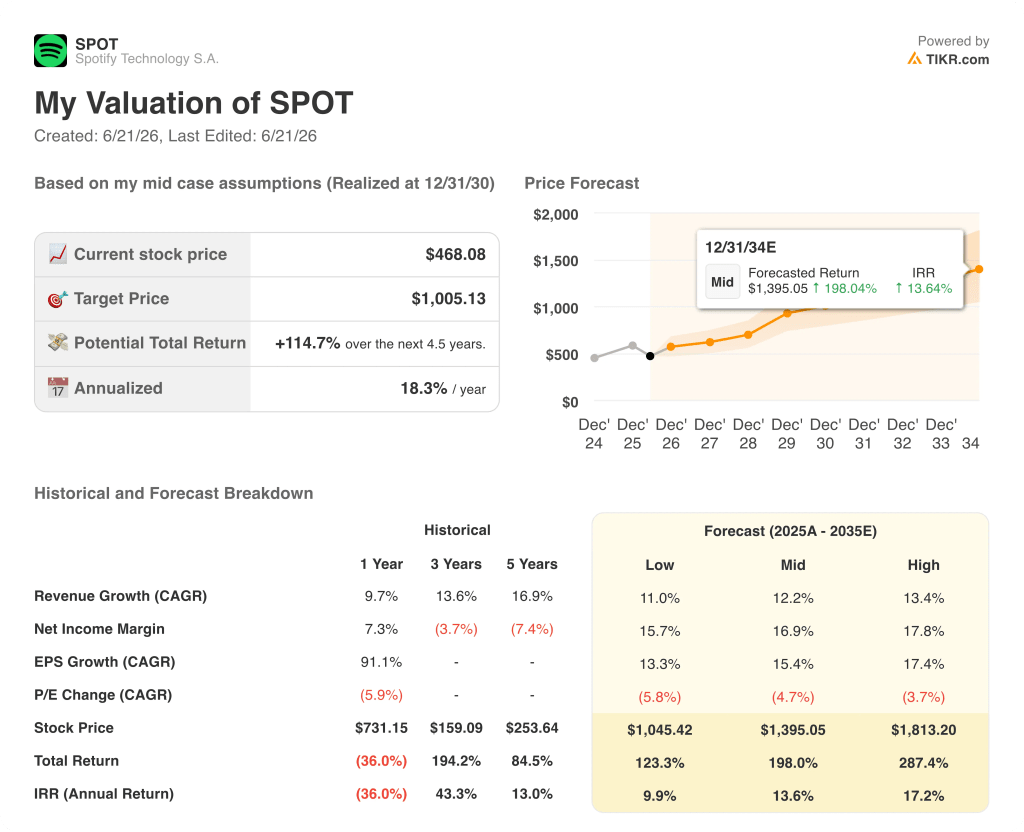

Spotify株は2026年に割安か?TIKRの1,005ドルモデルは「イエス」と示唆

TIKRのミッドケースは、2030年12月までにSpotifyを1,005ドルと評価しており、現在の株価468ドルから115%のトータルリターン、4.5年間で年率18%の上昇を示唆しています。

SPOT株バリュエーションモデルの結果 (TIKR)

SPOT株バリュエーションモデルの結果 (TIKR)

その目標に至る道筋は、Spotifyがすでに実証しているマージン拡大サイクルを通じています。粗利益率は2022年の25%から2026年第1四半期の33%へと拡大しており、経営陣の2030年の粗利益率目標である35〜40%は、質的な変革ではなく、同じダイナミクスの継続を必要としています。

Spotify株のEBITDA推移はモデルの売上高成長前提を裏付けており、コンセンサスは2026年第2四半期に前年同期比14%、第3四半期に15%の売上高成長を見込んでいます。これらの予想には、Spotifyがすでに実現しているプレミアム加入者の成長とARPU(1ユーザー当たり平均収益)の拡大が織り込まれており、第1四半期のARPUは前年同期比6%増でした。

モデルが必要とする条件は、経営陣のガイダンス通りに2億ユーロのOpEx増加が一時的なものであり、FCFとEBITDAのマージンが2026年第4四半期に明確に回復し始め、ラージ・テイスト・モデルがインタラクションごとのAIコンピューティングコストを時間をかけて削減するにつれて2027年に引き継がれることです。

TIKRの1,005ドルのミッドケース目標が、Spotifyの実際のマージンと加入者の進捗に対して先行しているか、一致しているか、それとも遅れているかを確認しましょう。TIKRで無料でモデルを実行してみてください →

Spotify Technology S.A.への投資は検討すべきか?

本当に判断するには、自分で数字を確認するしかありません。TIKRは、プロのアナリストがまさにその問いに答えるために使用する機関投資家レベルの財務データへの無料アクセスを提供しています。

Spotify Technology S.A.の株式を調べると、何年分もの過去の財務データ、ウォール街のアナリストが今後の四半期の売上高と収益について何を予想しているか、バリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、Spotify Technology S.A.とあなたが注目している他のすべての銘柄を追跡できます。クレジットカード不要。自分で判断するために必要なデータだけを提供します。

TIKRでSPOT株を分析するためのプロフェッショナルツールに無料でアクセスする →

過去最高益にもかかわらず、2026年にSpotify株が下落している要因は何か?

営業利益に関する経営陣の第2四半期ガイダンス6億3,000万ユーロが、コンセンサスの6億8,400万ユーロを8%下回り、機械的な売りを誘発しました。この増加は意図的なAIコンピューティングとマーケティング支出であり、2026年第4四半期に向けて緩和するとガイドされており、構造的なマージンのリセットではありません。

Spotifyは10億人の加入者に達せるか、それはSPOT株にとって何を意味するか?

10億人の加入者目標は、経営陣が掲げる2030年の目標です。2026年第1四半期時点でMAUが7億6,100万人、プレミアム加入者が2億9,300万人であり、Spotify株の道筋は、経営陣が加速する加入者獲得を報告しているインドとブラジルにおける大規模かつ成長中の無料ユーザーベースからの継続的な転換を必要としています。

関連コンテンツ

フェルボ・エナジー(FRVO)株、四半期損失にもかかわらずエヌビディアとの提携で8%急騰

2026年6月第4週注目のアルトコイン3選

20年を経て、ナイジェリアの3G時代が終焉を迎えようとしている