Copart株式がアナリスト平均目標株価41ドルを掲げる理由

2026年6月時点のCopart株のポイント

- アナリストはCopart株を買い/アウトパフォーム7件、ホールド5件、アンダーパフォーム1件と評価しており、平均目標株価は41ドルで、現在の31ドルから約35%の上昇余地を示唆している。

- TIKRのミッドケースモデルでは、2030年7月までにCopartを約46ドルと評価しており、現在の株価から約51%のトータルリターン、つまり今後4年間で年率約11%の上昇を示唆している。

- Copart株は現在の水準で割安であり、FY26第3四半期の正規化EPSは0.43ドルとコンセンサスを0.02ドル上回る一方、粗利益率は46%に拡大した。これはウォール街の先行き予想が十分に評価できていないダイナミクスだ。

- 米国の自動車保険の平均売却価格はFY26第3四半期に前年比4.1%上昇し、季節調整済みの四半期史上最高値を記録した。これは短期的な取引量の圧力を相殺する価格決定力を示している。

CPRT株のすべてのアナリスト目標株価と先行予想を一か所で確認できます。TIKRでCopart株を無料でトラックしましょう →

Copart株、ASP成長が季節的過去最高を記録しQ3 EPS予想を上回る

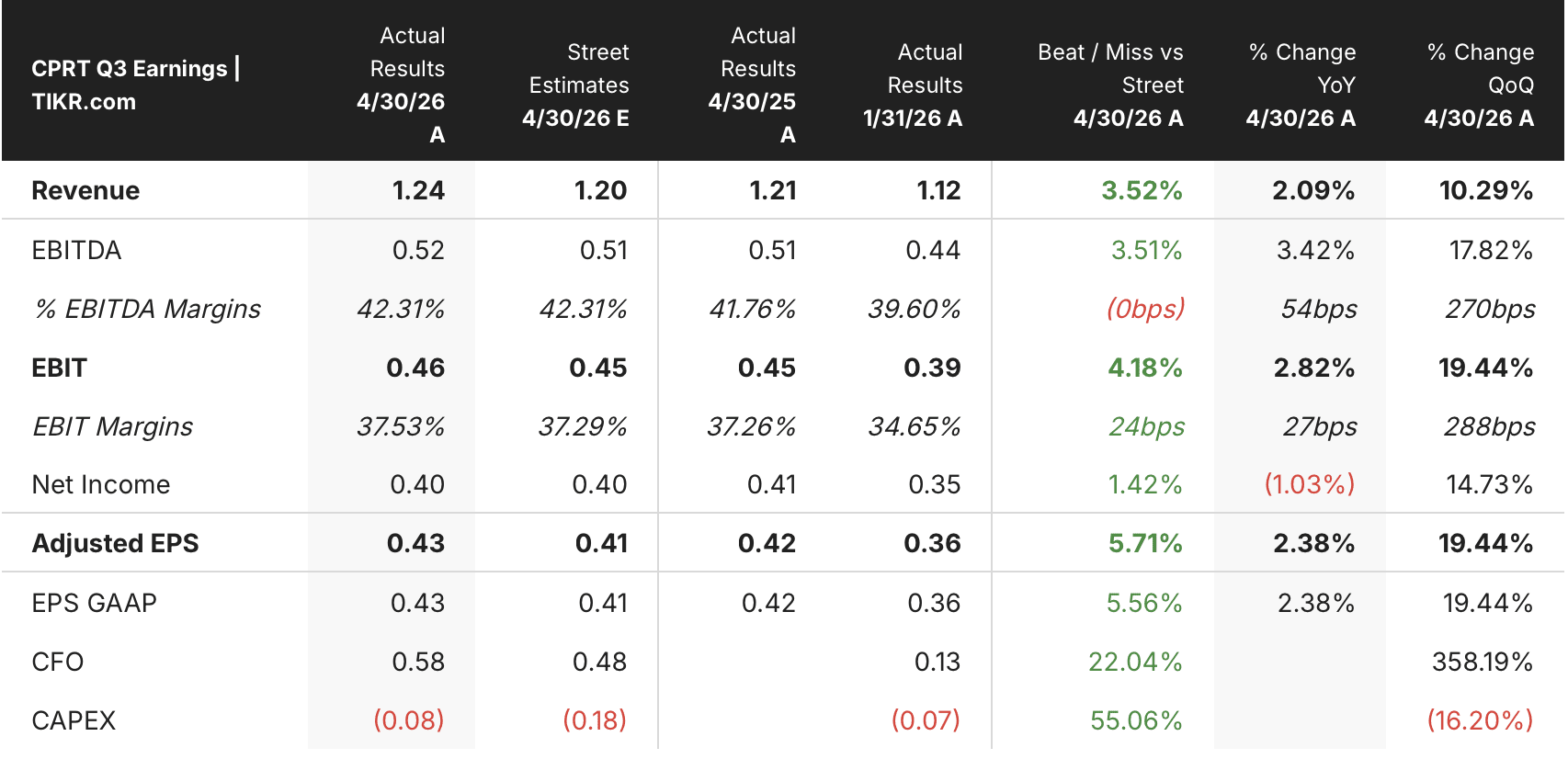

Copart(CPRT)は、廃車・全損車両を対象とした世界最大のオンライン車両オークションプラットフォームであり、2026年度第3四半期の売上高は12億4,000万ドルで、前年比2.1%増となり、市場コンセンサスの12億ドルを上回った。

CPRT株 2026年第3四半期決算(USD) (TIKR)

CPRT株 2026年第3四半期決算(USD) (TIKR)

希薄化後の1株当たり利益は0.43ドルで、前年比2.4%増、予想の0.41ドルを0.02ドル上回った。これはCopartの継続的な自社株買いプログラムに支えられており、会計年度の期初来で4,340万株超を16億ドル以上で買い戻した。

表面的な売上高の成長の陰に、利益率面でのより重要な進展があった。グローバルの粗利益は3.7%増の5億7,260万ドルとなり、粗利益率は71ベーシスポイント上昇して46.3%となった。

EBITDAは当四半期に3.4%増加し、売上高の伸びを上回った。これは、取引単位数が減少しているにもかかわらず、営業レバレッジが拡大していることを裏付けている。

取引量が逆風となった。グローバルの取引単位数は2.4%減少し、米国の自動車保険の取引単位数は4.2%減少した。これは、自動車保険料の上昇を受けて消費者が保険の加入を見直したことによる損害補償の頻度の低下を反映している。CEOのジェフ・リョウ氏はQ3決算説明会でこのダイナミクスに言及し、このパターンを構造的なものではなく循環的なものとして捉えた。「長期的な過去のデータは、保険加入に関するこの消費者の縮小現象が循環的であり、インフレ抑制的である可能性が高いことを示している。」

それにもかかわらず、2026年第1四半期暦年の全損頻度は23.6%に達し、4年間で約5ポイント上昇した。これにより、短期的な損害補償の軟化を相殺する構造的な追い風が持続している。

第3四半期の取引量の圧力を相殺したのはASPの拡大だった。平均売却価格はグローバルで4.6%上昇し、米国の自動車保険ASPは具体的に4.1%増加して、第3四半期としての季節調整済み史上最高値を記録した。国際的なバイヤーは現在、米国のオークションで売却される取引量の3分の1以上、オークション収益のほぼ半分を占めており、Copartの価格決定に対して単一の地域的混乱では取り除けない構造的な下支えをもたらしている。

国際的には、成長ストーリーは明確だった。海外売上高は14%増の2億3,420万ドルとなり、サービス収益は18%増、海外の粗利益は22%増、海外の営業利益は7,380万ドルに達し、利益率は32%となった。英国、ドイツ、カナダが牽引役となった。

Copartは四半期末時点で55億ドルの流動性を保持し、負債はゼロだった。

CopartのEBITDAは第3四半期に売上高より速く成長した。TIKRでCPRTの全四半期の利益率を無料でトラックしましょう →

Copart株、平均目標株価41ドルに対して買い評価7件

CPRT株のストリートアナリスト目標株価 (TIKR)

CPRT株のストリートアナリスト目標株価 (TIKR)

アナリストはCopart株をコンセンサス買いと評価しており、買い/アウトパフォームが7件、ホールドが5件、アンダーパフォームが1件となっている。

平均12ヶ月目標株価は41ドルで、6月26日の終値31ドルから約35%の上昇余地を示唆しており、ストリートの目標株価レンジは低い方で32ドル、高い方で55ドルとなっている。

ウォール街、短期的に横ばいの四半期を経てCopart株のEBITDAが2027年度にかけて回復すると予想

CPRT株 EBITDAとEBITDAマージンの実績と予想 (TIKR)

CPRT株 EBITDAとEBITDAマージンの実績と予想 (TIKR)

CopartはFY26第3四半期のEBITDAを5億2,000万ドルと発表し、前年比3%増、EBITDAマージンは42%に拡大した。ストリートは短期的にはその改善ペースが急減速すると予測している。

FY26第4四半期のコンセンサスEBITDAは約4億7,000万ドルで、前年比ほぼ横ばい、FY27第1四半期の予想は約4億9,000万ドルで、約4%の成長を示唆している。ストリートは、利益率の回復が再開する前に取引量主導の踊り場があると織り込んでいる。

FY27第2四半期以降、コンセンサスEBITDA予想は成長軌道に戻り、FY27第3四半期と第4四半期でそれぞれ約5億6,000万ドルと5億2,000万ドルと予想されており、前年比で約10%と12%の成長を示唆している。

ストリートが待っている未解決の条件は、先行きのEBITDA予想の上方修正が必要になる前に、米国の自動車保険の取引単位数が横ばいまたはプラス成長に戻るかどうかだ。

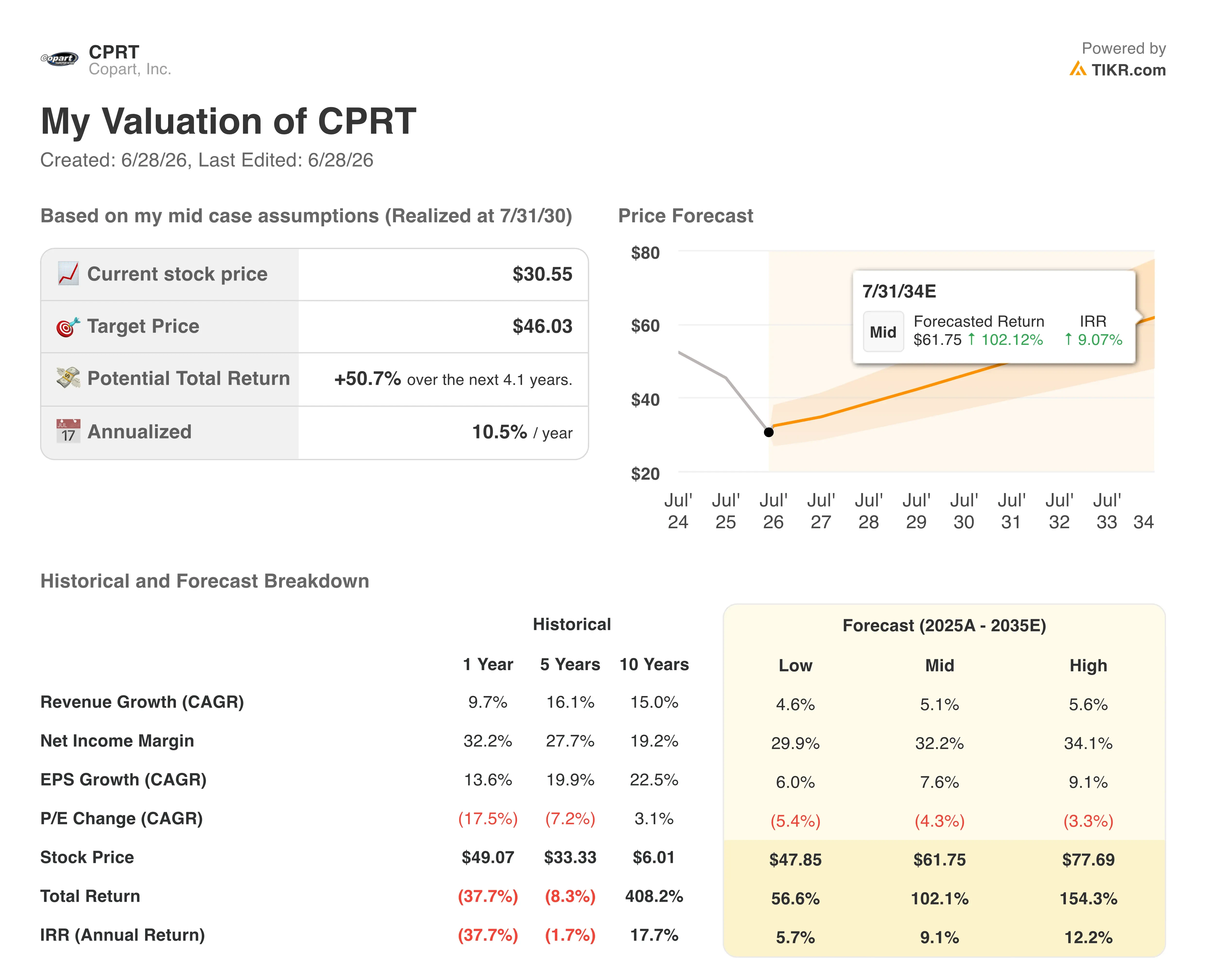

TIKRのCopart株46ドル目標は利益率拡大が取引量回復を持続させれば維持可能

TIKRのミッドケースモデルでは、2030年7月までにCopartを約46ドルと評価しており、現在の約31ドルから約51%のトータルリターン、つまり4年間で年率約11%の上昇を示唆している。

CPRT株バリュエーションモデル結果 (TIKR)

CPRT株バリュエーションモデル結果 (TIKR)

このリターンプロファイルは、典型的な大型株マーケットプレイスへの期待を上回っており、Copartがすでに実証してきた構造的な質の高さを反映している。

目標株価は、すでに実績に裏付けられた第3四半期のダイナミクス、つまり四半期史上最高値を記録したASP成長、22%増の海外粗利益、そして取引量の谷底を通じて自社株買いと設備投資を維持するためのバランスシート上の55億ドルの流動性によって達成可能だ。

TIKRの46ドル目標がCopartの業績に何を求めているかを確認しましょう。TIKRで自分のCPRTバリュエーションを無料で作成しましょう →

Copart, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を確認することだ。TIKRは、プロのアナリストがまさにその問いに答えるために使う機関投資家レベルの財務データへのアクセスを無料で提供している。

Copart, Inc.の株式を検索すると、数年分の過去の財務データ、ウォール街のアナリストが今後の四半期の売上高と利益について何を期待しているか、バリュエーション倍率が時間の経過とともにどのように推移してきたか、そして目標株価が上昇トレンドか下降トレンドかを確認できる。

Copart, Inc.をウォッチリストに無料で追加して、注目している他のすべての銘柄と並べてトラックできる。クレジットカード不要。自分で判断するために必要なデータだけが揃っている。

TIKRでCPRT株を分析するためのプロフェッショナルツールに無料でアクセスしましょう →

関連コンテンツ

ウィークエンドまとめ:Bitcoinの底をうつシグナル、金の買い場、その他のCryptoニュース

暗号資産の次のフロンティアは暗号資産ではなく、AIとロボティクスへの資金調達だとFrameworkのAnderson氏は語る

セイラー、StrategyのmNAVが1を下回る中、新たなBitcoin購入を示唆