閃迪股價單日下跌10%,管理層表示NAND週期此次有所不同

SanDisk 股票關鍵數據

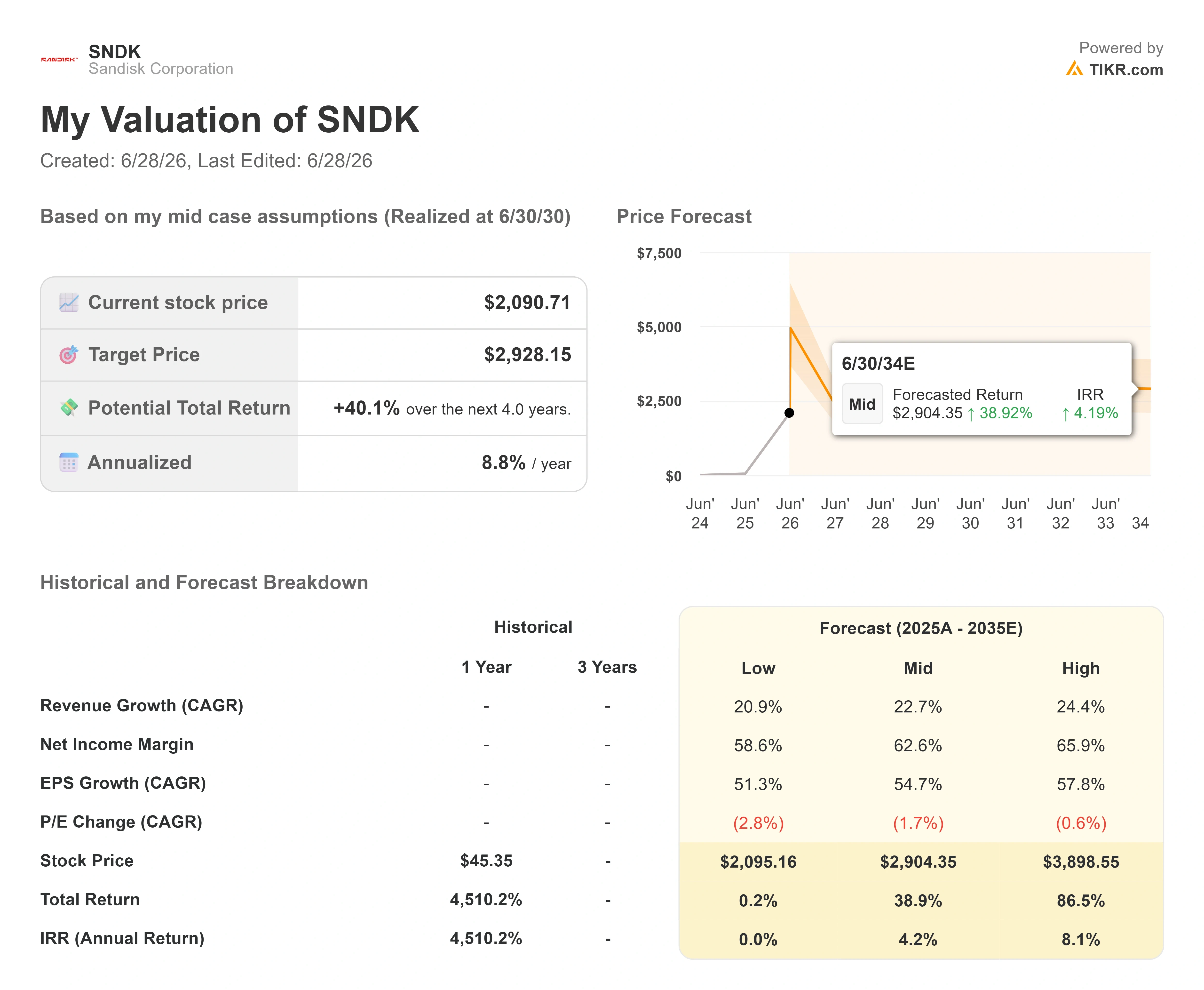

- 當前價格: $2,090.71

- 目標價格(中位): ~$2,930

- 華爾街目標價: ~$1,850

- 潛在總回報: ~40%

- 年化內部報酬率: ~9% / 年

- 財報反應: 8.25%(2026年4月30日)

- 最大回撤: 31.34%(2025年12月3日)

即時上線:使用 TIKR 全新估值模型,探索您最愛的股票有多少上漲空間(免費) >>>

發生了什麼?

Sandisk(SNDK)剛剛給投資者一個殘酷的提醒,讓人見識到記憶體股票在逆轉時的威力。該股於2026年6月26日收盤報$2,090.71,單日下跌10.46%,跌幅達$244.29,數週的漲幅在數小時內灰飛煙滅。業務本身並無任何問題,拋售源於市場情緒,而非來自米爾皮塔斯總部的任何單一負面數字。

股價與基本面之間的落差,正是當前爭論的核心。這家公司的股價在約16個月內從大約$40上漲到逾$2,000,是2026年標普500中表現最佳的股票。多頭視其為NAND快閃記憶體製造商——即存儲手機、硬碟和AI伺服器數據的晶片——處於尚未接近尾聲的AI建設浪潮核心。空頭則認為這是一家以周期性聞名的企業,卻被定價得好像周期已被廢除一般。市場至今仍無法回答那個最關鍵的問題:NAND價格居高不下是新常態,還是另一個繁榮週期的頂峰?

Sandisk管理層在近期的一場會議上,正是試圖回答這個問題。

管理層在瑞穗會議上對投資者說了什麼

在2026年6月9日的瑞穗科技大會上,執行長David Goeckeler闡述了這個週期有所不同的理由,且他並未回避行業留下的傷痕。當被問及在NAND長期飽受週期性困擾的情況下,他如何說服投資者「這次不同以往」時,Goeckeler並未假裝這種質疑是不公平的。「有太多的傷痛記憶,有太多的歷史,」他說。他的回答不是承諾,而是一種方法:「你只需要不斷地積累戰績。」這種態度很重要,因為它表明管理層清楚地知道,舉證責任在他們自己身上,而非質疑者。

這份信心背後的實質,是Sandisk銷售方式的轉變。財務長Luis Visoso描述了一種新的合約結構,為部分協議的定價設定了下限和上限,使雙方在市場波動時都不至於受到重創。「即使在低端價格下,我們也對利潤率感到滿意,」Visoso說,並補充表示這些利潤率與第四季度的指引保持一致。Goeckeler直接點明了這些合約不是什麼:「我們不是用期限換取價格。」重點在於供應的連續性,而非鎖定換取折扣。如果這一點能夠維持,就能解決多年來壓低NAND估值倍數的根本問題:波動性。

這正是從會議上的片段言論到股票投資邏輯的橋樑。Sandisk公布2026財年第三季度營收為59.5億美元,同比增加251%,毛利率78.4%,調整後每股盈餘為$23.41,全面大幅超越預期。公司簽署了五份多年期供應協議,宣布60億美元的股票回購計劃,並將與其長期日本生產合作夥伴鎧俠的製造合資協議延長至2034年。管理層也確認已達到淨現金目標,資產負債表目前顯示過去十二個月淨負債為負35.3億美元。這是真實的現金,而非預測數字。

股價為何仍然下跌

如果業務如此強勁,為何出現單日10%的跌幅?因為這次拋售與Sandisk本身無關。2026年6月23日,韓國晶片股歷史性崩盤,SK海力士和三星均下跌逾12%,韓國綜合股價指數(KOSPI)下跌約10%,拖累整個記憶體板塊走低。Sandisk作為純粹的NAND概念股,沒有DRAM或高頻寬記憶體業務作為緩衝,領跌美國市場。6月26日的進一步下跌疊加了獲利回吐,以及一個新的擔憂:有報導稱OpenAI可能將IPO延遲至2027年,這冷卻了整個AI交易的市場情緒。

此外,日曆上還標注著一個結構性威脅。全球第二大記憶體晶片製造商SK海力士已申請通過在納斯達克上市美國存託憑證(ADR)——即允許外國公司股票在美國交易所交易的憑證——籌資最高達290億美元,據CNBC報導該公司向美國證券交易委員會提交的文件,交易預計於2026年7月10日開始。對Sandisk而言,這次上市是對其稀缺性溢價的直接挑戰。Sandisk一直是美國基金獲取AI記憶體敞口的少數純正途徑之一。SK海力士持有約57%的高頻寬記憶體市場份額,將為這些基金提供一個更大、更多元化的替代選擇,就在隔壁交易。

SanDisk 業績超越與未達預期 (TIKR)

SanDisk 業績超越與未達預期 (TIKR)

查看 SanDisk 股票的歷史及前瞻性預估數據(免費!)>>>

各方爭議不休的估值

以下是讓「泡沫論」更加複雜的因素。下跌之後,Sandisk的交易價格約為未來十二個月EV/EBITDA的9倍,以及約70倍的歷史本益比,這種分歧恰好捕捉了整個爭論的核心。就前瞻盈餘而言,股價並不昂貴;就歷史盈餘而言,則顯得拉伸過度。問題在於,分析師共識目標價目前低於股票當前交易價格,也就是說,華爾街平均預期從這裡看是下行空間。風險不在於估值倍數,而在於「E」的持久性——即這些創紀錄的利潤率能否在下一次供應趕上需求時存活下來。

同業比較讓問題更加清晰。在TIKR競爭對手頁面上,Sandisk的交易價格約為未來十二個月EV/EBITDA的9倍,而其前母公司Western Digital約為25倍,三星則低於4倍。Sandisk介於估值更高的Western Digital和更便宜、集團化結構的三星之間。考慮到Sandisk更快的成長速度和更強的近期利潤率,相對於Western Digital的折價在基本面上難以自圓其說。這一差距表明市場並未為Sandisk的成長支付溢價——人們對好日子能持續多久存在真實的疑慮。多頭將折價解讀為機會,空頭則認為市場的擔憂是正確的。

隨著股價持續上漲,分析師意見也出現分歧。TIKR數據顯示,共有22位分析師追蹤該股,其中15位給予買入評級,3位給予跑贏大盤,3位給予持有,1位給予跑輸大盤,但平均目標價約為$1,850,較當前股價低約12%。換言之,平均分析師認為從這裡看存在下行空間。華爾街最樂觀的目標價為$3,250,這是該股需要AI記憶體上行週期持續才能達到的極端值。從低於股價的均值到接近$3,250的高點,這一區間告訴你專業人士之間的分歧程度不亞於其他任何人。摩根士丹利分析師Joseph Moore在6月21日當週與管理層會面後,將AI驅動的NAND轉變稱為「基本面重新定價」,認為雲端客戶的購買決策基於能力和可用性,而非價格,這從根本上改變了談判動態,據TheStreet報導。

SanDisk 回撤情況 (TIKR)

SanDisk 回撤情況 (TIKR)

在 TIKR 上查看 SanDisk 與同業的表現比較(免費!)>>>

TIKR 進階模型分析

- 當前價格: $2,090.71

- 目標價格(中位): ~$2,930

- 潛在總回報: 未來四年約40%

- 年化內部報酬率: ~9% / 年

SanDisk 進階估值模型 (TIKR)

SanDisk 進階估值模型 (TIKR)

查看分析師對 SanDisk 股票的成長預測和目標價(免費!)>>>

兩大驅動力在營收方面發揮主要作用。第一是數據中心成長,管理層表示企業SSD需求和AI工作負載正推動該細分市場成為Sandisk最大的終端市場。第二是向多年期供應協議的轉變,這提升了營收能見度,並使每年中高個位數百分比的位元成長斜率趨於平穩。利潤率的驅動力則是Visoso所描述的定價結構——即使現貨NAND價格走軟,合約下限也能維持盈利能力。

主要風險是該行業最古老的一個:Sandisk、三星和SK海力士同時擴充產能,導致市場供過於求,價格崩潰。上行情境是AI需求使本輪週期在結構上更加漫長,Sandisk從淨現金基礎複利成長,朝向接近$3,900的高端情境。下行情境則是NAND表現如往常一樣,價格逆轉,估值倍數迅速壓縮。

結論

下一個真正的考驗是7月10日,屆時SK海力士將在納斯達克開始交易。密切關注Sandisk在上市前後數日的表現。如果該股能夠吸收AI記憶體資本的新競爭壓力,並在近期區間上方企穩,那麼稀缺性溢價消失的擔憂就是過度的。如果隨著機構資金向更大、更多元化的競爭對手輪動而持續失血,那麼空頭只是來得早,並非判斷有誤。此後,2026財年第四季度業績預計將在夏末公布,管理層已指引營收為77.5億至82.5億美元,每股盈餘為$30至$33。業績乾淨超越且毛利率無任何裂縫,將確認「新商業模式」論點;定價語言中任何疲軟的跡象,則是週期開始轉向的第一個信號。在這兩件事其中之一發生之前,這對於能夠承受單日10%跌幅的人來說,仍是一隻高信念股票。

透過 TIKR 查看億萬富翁投資者正在買入哪些股票,跟隨聰明錢的腳步。

您應該投資 SanDisk 嗎?

真正了解答案的唯一方式,是親自查看數據。TIKR 為您提供免費訪問與專業分析師所用相同的機構級財務數據,以回答這個確切的問題。

打開 SanDisk,您將看到多年的歷史財務數據、華爾街分析師對未來幾個季度營收和盈餘的預期、估值倍數隨時間的變動,以及目標價是否呈上升或下降趨勢。

您可以建立免費的觀察名單,追蹤 SanDisk 及您雷達上的每一隻股票。無需信用卡,只需您做出決策所需的數據。

在 TIKR 上免費分析 SanDisk →

尋找新機會?

- 查看億萬富翁投資者正在買入哪些股票,跟隨聰明錢的腳步。

- 使用 TIKR 一站式易用平台,在短短5分鐘內完成股票分析。

- 翻轉的石頭越多……發現的機會就越多。在 TIKR 上搜索逾10萬支全球股票、全球頂級投資者持倉及更多資訊。

免責聲明:

請注意,TIKR 上的文章並非旨在作為 TIKR 或我們內容團隊的投資或財務建議,亦非買入或賣出任何股票的推薦。我們根據 TIKR Terminal 的投資數據和分析師預估創作內容。我們的分析可能不包含最新的公司新聞或重要更新。TIKR 在所提及的任何股票中均不持有任何部位。感謝您的閱讀,祝投資愉快!

您可能也會喜歡

伊朗敦促美國為以色列「無條件」撤出黎巴嫩設定時間表

Strategy 未實現的 Bitcoin 損失超過 130 億美元,股價跌破儲備價值

最佳XRP ETF是什麼?