新聞集團股價因第三季業績上漲,但AI授權故事尚未到來

截至2026年6月新聞集團股票的關鍵要點

- 分析師對新聞集團股票給予5個買入、2個跑贏大盤及1個持有評級,華爾街平均目標價為35美元,較當前25美元的股價隱含39%的上行空間。

- TIKR的中性情境模型將新聞集團估值為至2030年6月達33美元,較當前水平隱含29%的總回報,即年化7%。

- 新聞集團股票2026年第三季總分部EBITDA同比增加了18%至3.43億美元,標誌著公司在持續經營基礎上連續第12個季度實現EBITDA增長。

華爾街平均目標價35美元隱含39%的上行空間,且無分析師給予賣出評級,新聞集團股票第三季業績超預期在當前定價與數據所顯示的業務價值之間形成了顯著差距——立即在TIKR上免費探索 →

新聞集團第三季EBITDA增長18%,實現連續第12個盈利季度

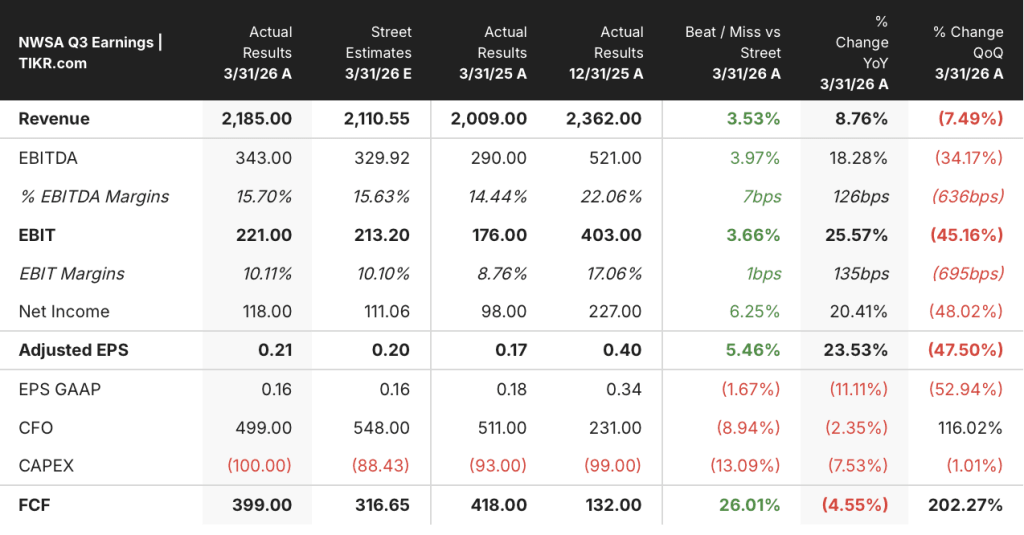

市場仍將新聞集團股票定價為傳統媒體業務,但連續第12個季度報告EBITDA增長的公司並非傳統媒體。新聞集團(NWSA)在第三季業績電話會議後公佈2026財年第三季營收為21.9億美元,超出華爾街21.1億美元預估4%。

NWSA股票2026年第三季業績(美元)(TIKR)

NWSA股票2026年第三季業績(美元)(TIKR)

總分部EBITDA增加了18%至3.43億美元,利潤率從14.4%擴大到15.7%。

管理層認定的三大核心增長引擎——道瓊斯、數字房地產服務及圖書出版——均實現了兩位數的EBITDA增長,並推動了全公司業績超預期。

道瓊斯旗下擁有《華爾街日報》、《巴倫週刊》及快速增長的專業信息業務,第三季營收為6.19億美元,增加了8%,分部EBITDA增加了11%至1.47億美元,利潤率為23.7%,實現連續第13個季度EBITDA增長。

在道瓊斯內部,風險與合規部門為企業客戶提供監管風險監控及合規數據,收入增加了19%至1億美元,道瓊斯能源部門增加了12%至7700萬美元。

數字房地產服務實現營收4.73億美元,增加了17%,分部EBITDA大幅增加了25%至1.55億美元,利潤率從31%擴大到33%,受REA集團在澳洲營收增加20%以及Realtor.com在美國營收增加10%驅動,儘管30年期抵押貸款利率仍維持在6%以上。

哈珀柯林斯第三季營收為5.55億美元,增加了8%,分部EBITDA增加了14%至7300萬美元,電子書增加了17%,有聲書增加了7%。

執行長Robert Thomson在2026年第三季業績電話會議上表示:

「我們是一家AI輸入公司,這一事實體現在我們近期與Meta達成的協議中,該協議補充了我們與OpenAI的合作夥伴關係。我們正在與多家認可我們內容珍貴性的公司洽談更多合作協議,這些協議應對我們的營收和盈利能力產生積極影響。」

唯一的抵消因素是新聞媒體部門,由於加州郵報投資的上線及行銷成本拖累,分部EBITDA同比降低了1800萬美元,但財務長Lavanya Chandrashekar直接提供了背景說明:新聞媒體EBITDA降低了1800萬美元,而整體公司EBITDA增加了18%。

管理層指引第四財季將強勁收官,並預期全財年自由現金流強勁增長,這一信號表明第三季3.99億美元自由現金流所呈現的現金創造軌跡——超出華爾街3.17億美元預估26%——將延續至最終季度。

立即在TIKR上免費實時追蹤Realtor.com的市場份額復甦及道瓊斯邁向10億美元EBITDA的路徑 →

第三季業績超預期後,分析師對新聞集團股票給予7個買方評級,零賣出評級

NWSA股票華爾街分析師目標價 (TIKR)

NWSA股票華爾街分析師目標價 (TIKR)

2026年第三季業績公佈後,共有8位分析師覆蓋新聞集團股票,其中5個買入評級、2個跑贏大盤評級及1個持有評級,零個跑輸大盤或賣出評級。

華爾街平均目標價35美元較當前25美元的股價隱含39%的上行空間,截至2026年6月最高目標價為43美元,隱含70%的上行空間。

新聞集團股票三大增長分部在2026財年第三季共同實現EBITDA增長17%,較第二季節奏加快,這向華爾街表明轉型故事並未停滯。

NWSA股票EBITDA、自由現金流及EBITDA利潤率實際值與預估值 (TIKR)

NWSA股票EBITDA、自由現金流及EBITDA利潤率實際值與預估值 (TIKR)

截至2026年6月的季度,市場一致預期EBITDA估值為3.70億美元,隱含同比增長16%,利潤率為17%,延續第三季所確立的增長軌跡。

新聞集團股票第三季自由現金流3.99億美元超出華爾街3.17億美元預估26%,管理層預期儘管資本支出略有增加,全年自由現金流仍將強勁增長。

瑞銀特別將新聞集團股票列為澳洲媒體領域的首選標的,指出道瓊斯在合規及大宗商品數據領域的主導地位,使其受益於推動企業風險監控需求的地緣政治波動。

5個買入和2個跑贏大盤對比1個持有,反映了一個具體分歧:多頭認為道瓊斯10億美元EBITDA目標(設定在五年內實現)是市場尚未定價的重新估值催化劑,而持有派則認為AI授權收入貢獻仍是漸進式增量,直至實際協議經濟效益體現在報告業績中並確認提升規模。

NWSA股票創造的EBITDA高於NYT,但TRI顯示重新估值的空間有多大

NWSA股票EBITDA與NYT股票及TRI股票對比 (TIKR)

NWSA股票EBITDA與NYT股票及TRI股票對比 (TIKR)

新聞集團股票在截至2026年3月的季度中錄得3.40億美元EBITDA,是紐約時報公司(NYT)同期1.10億美元的逾兩倍,然而市場仍將兩者歸入同一傳統媒體類別進行定價。

湯森路透(TRI)的專業信息及合規業務最接近道瓊斯正在轉型的方向,在截至2026年3月的季度中實現EBITDA 8.60億美元,這一數字清晰呈現了重新估值差距:TRI作為B2B數據複利企業進行交易,NWSA仍作為報業公司進行交易。

前瞻估值進一步擴大了這一論據,NWSA的EBITDA預計在截至2026年12月的季度達到5.70億美元,而NYT為2.10億美元,TRI預計在同期實現8.90億美元,顯示重新估值的數據業務與媒體業務之間的複利差距在兩個方向上均持續擴大。

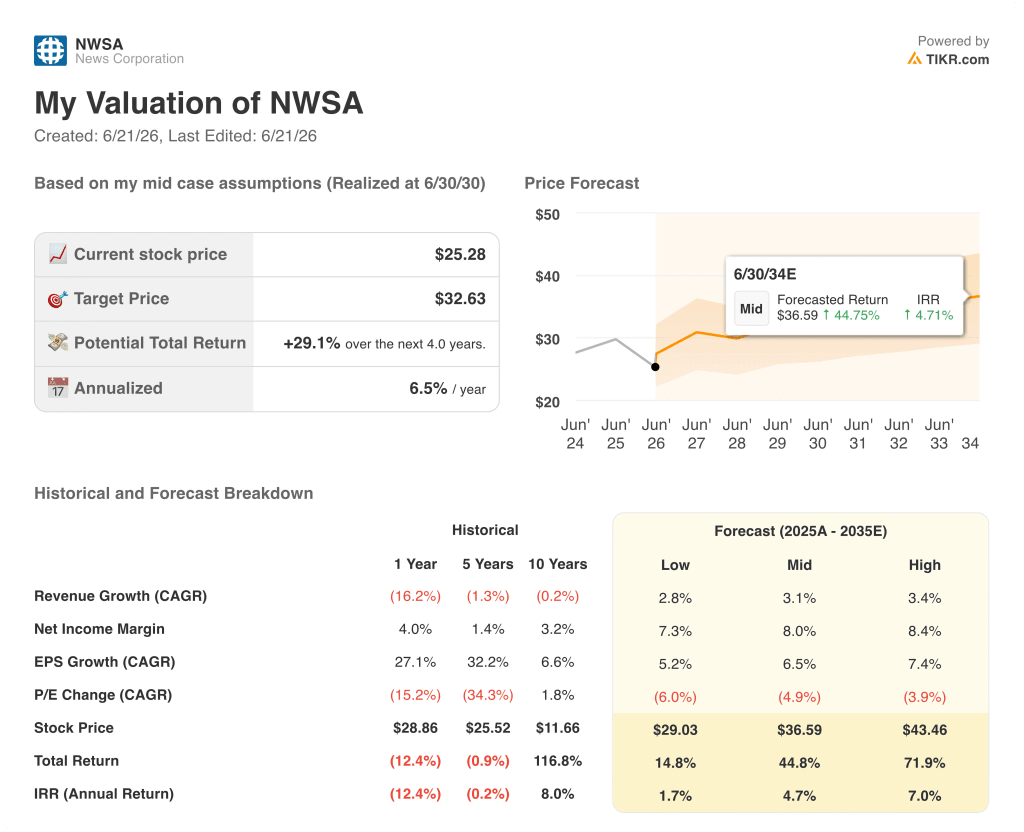

2026年新聞集團股票被低估了嗎?TIKR的33美元中性情境目標價給出肯定答案

TIKR的中性情境將新聞集團估值為至2030年6月達33美元,較當前25美元的股價隱含29%的總回報,即4年年化7%。

NWSA股票估值模型結果 (TIKR)

NWSA股票估值模型結果 (TIKR)

道瓊斯已在進行中的EBITDA擴張週期支撐了TIKR的目標價:風險與合規部門第三季增加了19%,管理層將其定位於一個規模37億美元、年增長率11%至13%的市場,這意味著推動道瓊斯邁向10億美元分部EBITDA的營收增長空間,已體現在當前的客戶增長中,而非預測假設。

新聞集團股票的Realtor.com業務為模型添加了第二條增長腿:儘管現有房屋銷售量處於歷史低位(約398萬套),每筆現有房屋銷售收入已較2022年第三季水平增加了20%,這意味著任何房市復甦都將在已通過低迷週期驗證的收益率基礎上,對Realtor.com當前營收基礎產生複利效應。

TIKR目標價要求三大增長分部均保持利潤率:道瓊斯維持或擴大其23.7%的EBITDA利潤率、數字房地產維持第三季實現的32.8%利潤率,以及哈珀柯林斯維持實現其自2021財年以來最高第三季分部EBITDA的運營紀律。

立即在TIKR上免費探索新聞集團股票的完整模型,包括道瓊斯營收構建及Realtor.com上行情境 →

您應該投資新聞集團嗎?

真正了解的唯一方式是親自查看數據。TIKR為您提供免費訪問與專業分析師用於回答這一問題相同的機構級財務數據。

查詢新聞集團股票,您將看到多年的歷史財務數據、華爾街分析師對未來幾個季度營收和盈利的預期、估值倍數隨時間的變化,以及目標價是否呈上升或下降趨勢。

您可以建立免費自選股清單,追蹤新聞集團及您關注的所有其他股票。無需信用卡,只需您做出決策所需的數據。

立即在TIKR上免費使用專業工具分析NWSA股票 →

新聞集團股票第三季自由現金流超預期對股東回報有何信號?

新聞集團股票第三季自由現金流3.99億美元超出華爾街3.17億美元預估26%,管理層將回購規模加速到僅第三季就達1.93億美元。財年迄今的回購總額達到4.59億美元,由Foxtel貸款償還及自由現金流提供資金,董事會稱股票存在實質性低估。

您可能也會喜歡

Fervo Energy (FRVO) 股價因Nvidia合作夥伴關係飆升8%,儘管季度虧損

Bitmine 上週再買 5.2 萬枚 ETH、總持倉突破 567 萬枚!Tom Lee 高呼:加密貨幣的春天剛開始

二十年後,奈及利亞的3G時代即將迎來最後的謝幕